HoonSmart.com>>ศูนย์วิจัยกสิกรไทยจับตาโควิดโคมิครอนกระทบกำไรธนาคารพาณิชย์ปี 65 สินเชื่อชะลอตัวโตเฉลี่ย 4.8% จากปีนี้ที่ 6% NPLs คาดเพิ่มขึ้นแตะ 3.3% พุ่งเป้ารายย่อยไม่มีหลักประกัน ธุรกิจขนาดกลางและย่อม ตั้งสำรองสูงกว่าภาวะปกติ การดำเนินธุรกิจจะต้องก้าวเดินอย่างระมัดระวัง ปรับกลยุทธ์รับมือการแข่งขันดุเดือด โดยเฉพาะสินเชื่อส่วนบุคคลดิจิทัล คาดยอดคงค้างกว่า 1 หมื่นล้านบาท กระโดดจากปีนี้ที่ 2 พันล้านบาท

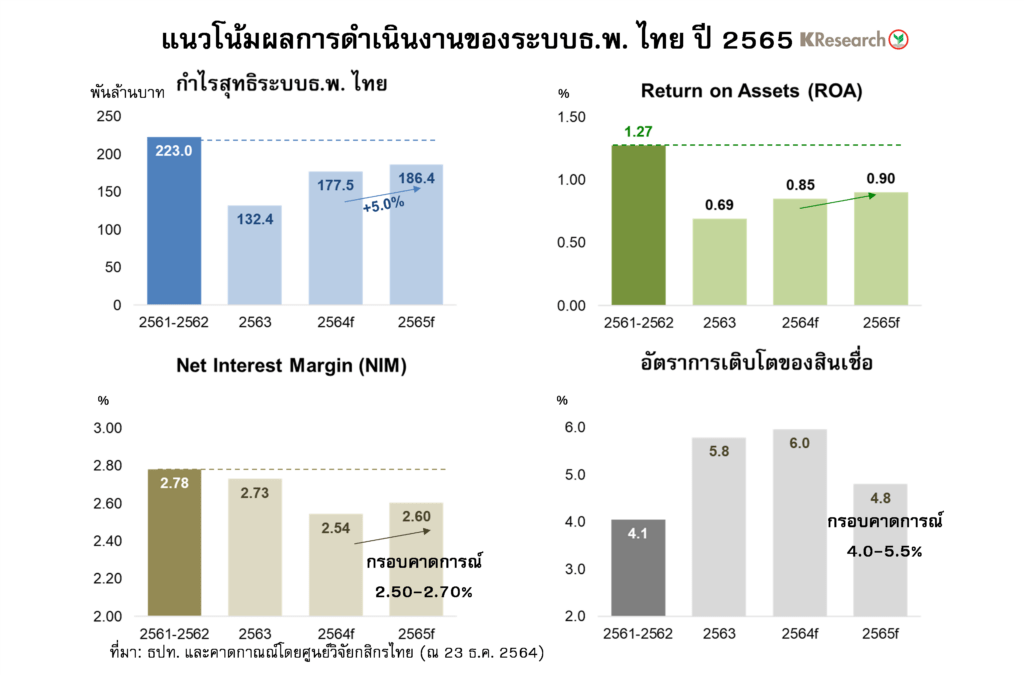

บริษัทศูนย์วิจัยกสิกรไทยคาดกำไรสุทธิของระบบธนาคารพาณิชย์ในประเทศจะอยู่ที่ราว 1.86 แสนล้านบาทในปี 2565 แม้เพิ่มขึ้น 5.0% จากกำไรสุทธิของปี 2564 ที่คาดไว้ที่ 1.78 แสนล้านบาท แต่ยังต่ำกว่าระดับกำไรสุทธิเฉลี่ยช่วงก่อนโควิดที่ทำได้สูงกว่า 2 แสนล้านบาทต่อปี รวมถึงมาตรวัดความสามารถในการทำกำไร อาทิ อัตราผลตอบแทนต่อสินทรัพย์เฉลี่ย (ROA) มีแนวโน้มขยับขึ้นมาที่ 0.90% สูงขึ้นจากปี 2564 ที่คาดว่าจะอยู่ที่ 0.85% แต่ก็ยังคงต่ำกว่าค่าเฉลี่ยที่ประมาณ 1.27% ในช่วงก่อนโควิดด้วยเช่นกัน และอัตราส่วนรายได้ดอกเบี้ยสุทธิต่อสินทรัพย์ที่ก่อให้เกิดรายได้ดอกเบี้ยเฉลี่ย ( NIM) จะฟื้นตัวในกรอบจำกัดมีโอกาสขยับขึ้นเล็กน้อยไปที่ระดับ 2.60% (กรอบคาดการณ์ที่ 2.50-2.70%) เทียบกับคาดการณ์ปี 2564 ที่ 2.54% จะยังไม่กลับไปเทียบเท่ากับปี 2561-2562 ซึ่งเป็นช่วงก่อนวิกฤตโควิดได้

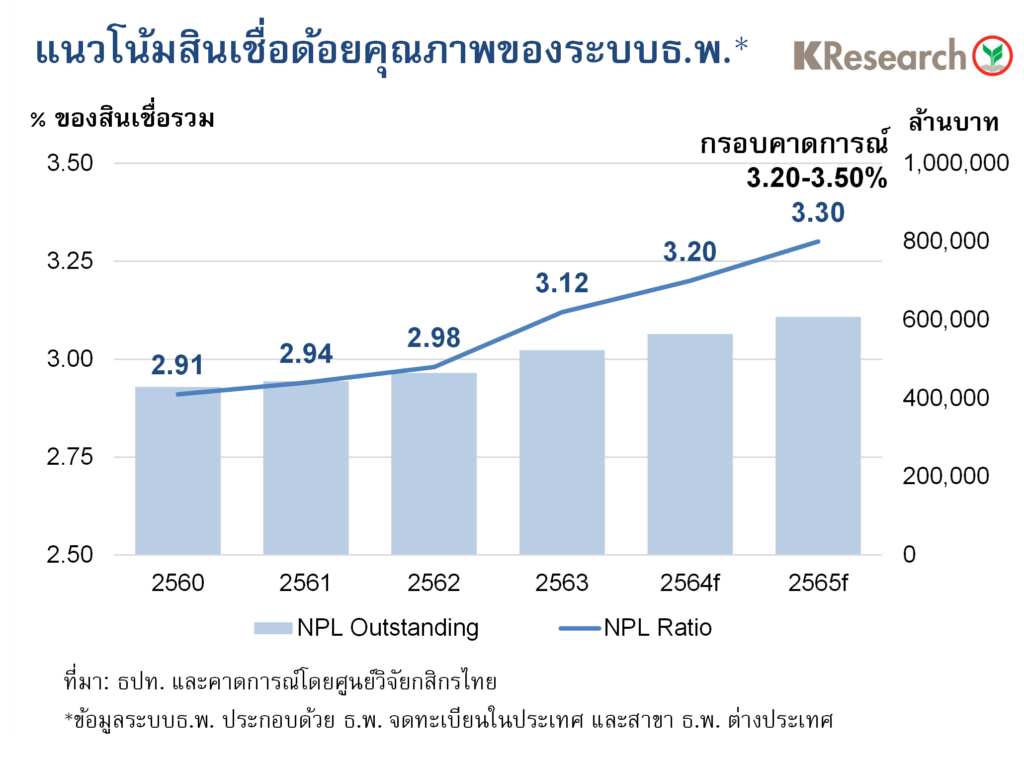

สินเชื่อมีแนวโน้มเติบโตชะลอลงเล็กน้อยประมาณ 4.8% (กรอบคาดการณ์ที่ 4.0-5.5%) จากที่คาดว่าจะปิดสิ้นปี 2564 ที่ 6.0% แต่จะถูกขับเคลื่อนด้วยปัจจัยปกติมากขึ้น อย่างไรก็ดีคุณภาพสินเชื่อยังเป็นประเด็นที่ต้องติดตามอย่างใกล้ชิดคาดว่าสัดส่วน NPLs จะขยับขึ้นไป 3.3% (กรอบคาดการณ์ 3.20-3.50%) เทียบกับ 3.2% ในปีนี้ ซึ่งย้ำภาพการขยับขึ้นของ NPL ratio เป็นปีที่ 9 ติดต่อกัน และคงต้องติดตามสัญญาณไหลเข้าของหนี้ด้อยคุณภาพในกลุ่มสินเชื่อรายย่อย โดยเฉพาะสินเชื่อที่ไม่มีหลักประกัน ตลอดจนสินเชื่อธุรกิจขนาดกลางและย่อมในกลุ่มธุรกิจค้าปลีก-ค้าส่ง ขนส่งทางอากาศ และอสังหาริมทรัพย์ ซึ่งเป็นกลุ่มธุรกิจที่การฟื้นตัวจะขึ้นอยู่กับสถานการณ์ของกำลังซื้อภายในประเทศเป็นสำคัญ

ขณะที่ระดับการตั้งสำรองฯ ในปี 2565 จะผ่อนคลายลงไม่มาก และยังคงอยู่สูงกว่าภาวะปกติ โดยสัดส่วนค่าใช้จ่ายในการตั้งสำรองฯ ต่อสินเชื่อ (Credit Cost) อาจย่อตัวลงไปที่กรอบประมาณ 1.25-1.30% จากตัวเลขคาดการณ์สำหรับปี 2564 ที่ 1.40%

ปี 2565 จะเป็นปีที่ธนาคารพาณิชย์จะต้องเดินหน้าธุรกิจอย่างระมัดระวัง และต้องเตรียมวางกลยุทธ์เพื่อรับมือกับการแข่งขันที่ดุเดือด โดยเฉพาะค่าธรรมเนียม สินเชื่อดิจิทัล และการแสวงหาโอกาสในพื้นที่ธุรกิจใหม่ๆ ที่เกี่ยวข้องกับโลกการเงินยุคดิจิทัล รวมถึงคงต้องติดตามระดับความเสี่ยงจากการระบาดของโอมิครอนอย่างใกล้ชิด หากความเสี่ยงเพิ่มสูงขึ้น และมาตรการสกัดการระบาดมีผลต่อกิจกรรมทางเศรษฐกิจยาวนานกว่าช่วงต้นปี 2565 ก็คงจะส่งผลกระทบต่อเนื่องมายังรายได้จากธุรกิจหลัก และภาพรวมของผลการดำเนินงานของธนาคารพาณิชย์ด้วยเช่นกัน

ในช่วงรอยต่อระหว่างปี 2564-2565 จะเป็นช่วงที่เห็นสัญญาณการปรับเปลี่ยนกลยุทธ์และท่าทีที่มีต่อตลาดแพลตฟอร์มสินเชื่อออนไลน์และบริการเกี่ยวเนื่องกับธุรกิจสินทรัพย์ดิจิทัลของสถาบันการเงินและผู้ประกอบธุรกิจรายอื่นที่ไม่ใช่สถาบันการเงินได้อย่างชัดเจน ซึ่งสถาบันการเงินและผู้เล่นอื่นๆ แต่ละรายก็จะมีแนวทางเพื่อเดินหน้ารุกตลาดในส่วนนี้ที่แตกต่างกัน ไม่ว่าจะเป็นการแยกตั้งบริษัทย่อย และ/หรือการจับมือกับพันธมิตรเพื่อเดินหน้าให้บริการทางการเงินในโลกดิจิทัล ซึ่งขอบเขตธุรกิจไม่ว่าจะมีสถาบันการเงินหรือบริษัทโฮลดิ้งเป็นบริษัทแม่ ก็จะยังคงทำได้ภายใต้การกำกับดูแลของธปท. ตามเดิม

อย่างไรก็ดี บริการด้านสินเชื่อนั้น คาดว่าสีสันของตลาดสินเชื่อรายย่อย ส่วนหนึ่งน่าจะอยู่ที่ธุรกิจสินเชื่อส่วนบุคคลดิจิทัล หรือ Digital P-loan โดย ณ ขณะนี้ มีสถาบันการเงินและนอนแบงก์ที่ให้บริการสินเชื่อส่วนบุคคลอยู่ในปัจจุบันได้รับอนุญาตให้สามารถปล่อยสินเชื่อ Digital P-loan แล้ว ดังนั้น ศูนย์วิจัยกสิกรไทยประเมินว่า สถานการณ์การแข่งขันของ Digital P-loan เพื่อช่วงชิงฐานลูกค้าและส่วนแบ่งการตลาดน่าจะทวีความเข้มข้นมากขึ้นในช่วงหลังจากนี้ โดยคาดว่า ยอดคงค้างของ Digital P-loan มีโอกาสเติบโตขึ้นแตะระดับสูงกว่า 10,000 ล้านบาทได้ในปี 2565 จากยอดคงค้างที่ 2,087 ล้านบาทในเดือนต.ค. 2564