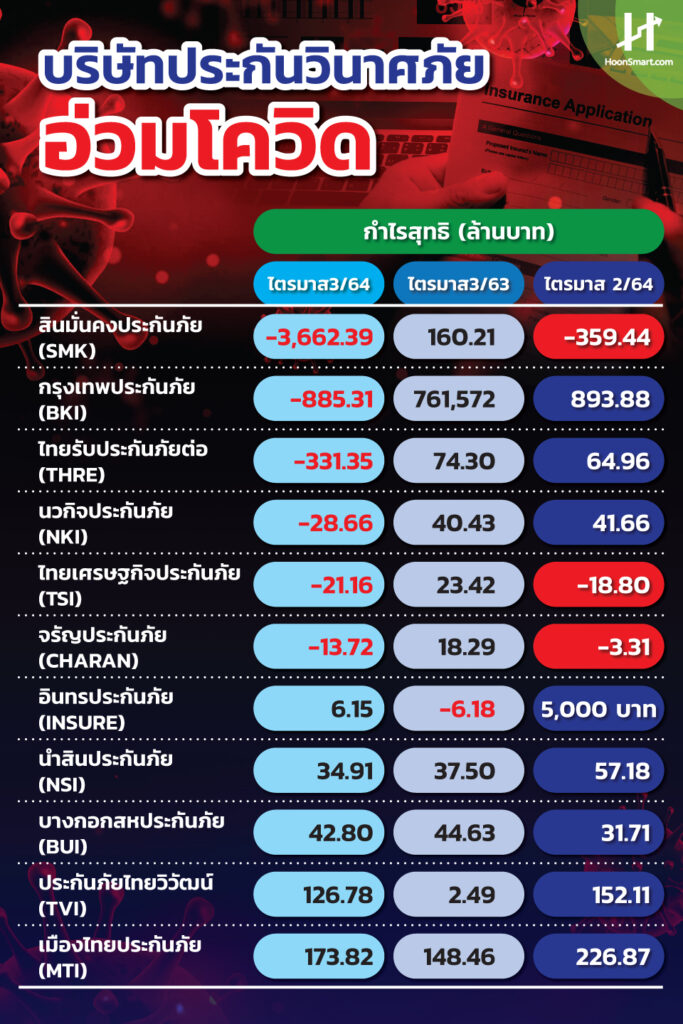

HoonSmart.com>>บริษัทประกันวินาศภัยในตลาดหลักทรัพย์แห่งประเทศไทยมีทั้งสิ้น 11 บริษัท (ไม่รวมบริษัทโฮลดิ้ง) โดย 6 บริษัทเผชิญวิกฤต รวมขาดทุนทั้งสิ้น 4,945.59 ล้านบาทในไตรมาสที่ 3/2564 จ่ายค่าสินไหมทดแทนโควิด-19 สูงมาก แบบ ” เจอ จ่าย จบ” และมีภาระตั้งสำรองมากเป็นพิเศษ แม้ว่าบริษัทหลายแห่งได้ขายหลักทรัพย์เพื่อชดเชยความเสียหายแล้วก็ตาม แนวโน้มไตรมาส 4 บริษัทต่างๆ ยังต้องหาทางรับมือกับความคุ้มครองที่เหลืออยู่ในระบบอีกประมาณ 7 ล้านกรมธรรม์ ซึ่งจะต้องติดตามว่าบริษัทแห่งไหนจะขาดทุน และจะมีการขายหุ้นในพอร์ตออกมาอีกหรือไม่

วงการธุรกิจประกันภัยในประเทศไทยเผชิญวิกฤตการณ์อีกครั้งในไตรมาส 3 ที่ผ่านมา มีผู้ติดเชื้อโควิด-19 พุ่งสูงสุด โดยเฉลี่ยวันละ 14,710 คน ขณะที่บริษัทมีการเสนอขายกรมธรรม์ “เจอ จ่าย จบ” คิดเบี้ยประกันเพียงหลักพันบาท แต่เมื่อตรวจพบการติดเชื้อไวรัสโคโรนา 2019 จะได้เงินประกันหลักแสนบาท ยิ่งถ้าหากเกิดภาวะโคม่าจากการติดเชื้อ ได้เงินเอาประกันถึง 1 ล้านบาททีเดียว

บริษัทสินมั่นคงประกันภัย (SMK) เป็นบริษัทแห่งแรกที่ประกาศยกเลิก กรมธรรม์ “เจอ จ่าย จบ” เมื่อกลางเดือน ก.ค. 2564 ที่ผ่านมา ช็อควงการประกัน เป็นการส่งสัญญาณเตือนภัยอันตราย แต่คาดไม่ถึงว่างบไตรมาส 3/2564 บริษัทมีค่าสินไหมทดแทนโควิดสูงถึง 6,002.91 ล้านบาท กระโดดขึ้นจากช่วงเดียวกันปีก่อนที่มีเพียง 0.08 ล้านบาทเท่านั้น ทำให้ธุรกิจการรับประกันภัยโควิดขาดทุนหนัก 5,827.24 ล้านบาท ส่งต่อถึงผลการดำเนินงานรวม ขาดทุนสุทธิ -3,662.39 ล้านบาท และขาดทุน -2,845.59 ล้านบาทในช่วง 9 เดือนแรกของปี 2564

บริษัทฯ มีรายได้รวมจำนวน 3,148.02 ล้านบาทในไตรมาส 3 เพิ่มขึ้น 745.89 ล้านบาท หรือ 30.59% จากปีก่อน สาเหตุหลักมาจากเบี้ยประกันภัย 2,520 ล้านบาท เพิ่มขึ้น 171.90 ล้านบาท คิดเป็น 7.32 % รวมถึงรายได้และกำไรจากการลงทุนจำนวน 572.77 ล้านบาท เกิดจากกำไรจากเงินลงทุนที่เพิ่มขึ้น 437.63 ล้านบาท เนื่องจากการขายเงินลงทุนในหลักทรัพย์เพื่อทำกำไร และกำไรจากการปรับมูลค่ายุติธรรมเพิ่มขึ้น 147.45 ล้านบาท มาจากอัตราแลกเปลี่ยนจากการขายเงินลงทุนในหลักทรัพย์ต่างประเทศ

ส่วนบริษัท กรุงเทพประกันภัย (BKI) ก็ประสบปัญหาขาดทุนสุทธิ -885.31ล้านบาท เกิดจากผลขาดทุนจากการรับประกันภัย 1,346.7 ล้านบาท พลิกจากปีก่อนมีกำไรจากการรับประกันภัย 857.3ล้านบาท สาเหตุหลักมาจากค่าสินไหมทดแทนสุทธิ 4,397.7 ล้านบาท พุ่งขึ้น 2,469.0 ล้านบาท คิดเป็น 128% มีผู้ติดเชื้อและเรียกร้องค่าสินไหมทดแทนเพิ่มขึ้น แม้ว่าบริษัทจะมีกำไรจากการลงทุนสุทธิ 426.1 ล้านบาท เพิ่มขึ้น 149.4 ล้านบาท คิดเป็น 54% สาเหตุหลักมาจากกำไรจากเงินลงทุนเพิ่มขึ้น 82.4 ล้านบาท มาจากการขายหลักทรัพย์ และมีผลประโยชน์ภาษีเงินได้ 284.2 ล้านบาทผลจากการลดลงของกำไรจากการรับประกันภัย

ด้านบริษัท ไทยรับประกันภัยต่อ (THRE) ขาดทุนสุทธิ 885.3 ล้านบาท พลิกจากปีก่อนมีกำไรสุทธิ 761.6 ล้านบาท ผลการรับประกันภัยต่อขาดทุน 452 ล้านบาท หากไม่รวมผลกระทบจากโควิด บริษัทฯ จะมีกำไรจากการรับประกันภัยต่อ 150 ล้านบาท ดีกว่าปีก่อนที่ทำได้ 49 ล้านบาท จากการรับประกันภัยประเภทรถยนต์และประกันภัยทรัพย์สินที่มีการเติบโตสูงขึ้นอย่างต่อเนื่อง

ในปี 2564 บริษัทคาดว่าจะมีเบี้ยประเภท เจอ-จ่าย-จบ จำนวน 75 ล้านบาท ลดลง 47.9% เทียบกับปีก่อนมีจำนวน144 ล้านบาท แต่จำนวนผู้ติดเชื้อที่ทวีจำนวนเพิ่มสูงสุด ทำให้มีค่าสินไหมทดแทน เฉพาะจากงานประเภท เจอ-จ่าย-จบ เพิ่มสูงขึ้น บริษัทฯ จึงพิจารณาตั้งสำรองส่วนนี้ และค่าสินไหมทดแทนในส่วนของงานประกันสุขภาพที่เกี่ยวข้องกับค่ารักษาพยาบาลจากโควิด-19 เพิ่มอีกจำนวน 373 ล้านบาท จากในไตรมาส 2/2564 ที่บริษัทฯ ได้ตั้งสำรองไว้แล้ว 157 ล้านบาท รวมถึงสำรองเผื่อค่าสินไหมทดแทนในอนาคตไปจนสิ้นสุดความคุ้มครองตามกรมธรรม์อีกด้วย เพื่อให้สอดรับกับอัตราการติดเชื้อที่เพิ่มสูงขึ้น

“บริษัทตั้งสำรองเพิ่มขึ้น ทำให้ผลกระทบจากโควิด-19 ต่อผลประกอบการในอนาคตจะลดลงอย่างเป็นสาระสำคัญ โดยดำรงเงินกองทุน ณ สิ้นไตรมาส 3/2564 บริษัทมีอัตราส่วนความเพียงพอของเงินกองทุน (Capital Adequacy Ratio : CAR) ในอัตราส่วน 250% ซึ่งสูงกว่าเกณฑ์ขั้นต่ำที่กำหนดไว้ให้ไม่ต่ำกว่า 120%” บริษัท ไทยรับประกันภัยต่อ ระบุ

นอกจากนี้บริษัทฯ มีกำไรจากการลงทุนสุทธิ 21 ล้านบาท ลดลงประมาณ 67% เนื่องจากไตรมาส 2 เป็นช่วงฤดูของการจ่ายเงินปันผลของสินทรัพย์ลงทุน และลดลง 22% จากงวดเดียวกันของปีก่อน เนื่องจากสถานการณ์โควิด-19 ทำให้รายได้จากดอกเบี้ยและเงินปันผลรับลดลง

สำหรับบริษัทที่มีผลงานโดดเด่นสวนทางสถานการณ์โควิด อาทิ บริษัทเมืองไทยประกันภัย (MTI) มีกำไรสุทธิ 173.82 ล้านบาท เพิ่มขึ้นจากปีก่อนที่มีจำนวน 148.46 ล้านบาท โดยรวม 9 เดือนมีค่าใช้จ่ายสินไหมสุทธิ 3,010.36 ล้านบาท ลดลง 6.24% ในส่วนรถยนต์ลดลง แม้มีกรมธรรม์ประกันภัยโควิดมีจำนวนมาก แต่ก็มีการจัดทำประกันภัยต่อไปยังบริษัทรับประกันภัยต่อในต่างประเทศที่มีเครดิตแข็งแกร่ง

ขณะเดียวกันบริษัทยังคงมีเบี้ยประกันภัยรับจากการต่ออายุกรมธรรม์ประกันภัยโควิด และมีการออกผลิตภัณฑ์ใหม่ที่เกี่ยวเนื่อง เพื่อรองรับความต้องการของตลาด ซึ่งมีการขายจนถึงกลางไตรมาสที่ 3 และบริษัทได้รับผลดีจากการปรับอัตราเบี้ยประกันภัยให้เหมาะสม การลดสัดส่วนงานในช่องทางและประเภทผลิตภัณฑ์ที่ผลการรับประกันภัยไม่เข้าเกณฑ์ รวมทั้งบริหารจัดการสินไหมให้มีประสิทธิภาพเพิ่มขึ้น

นอกจากนี้บริษัทมีรายได้จากเงินลงทุนเพิ่มมากขึ้น สอดคล้องกับสภาวะตลาดหลักทรัพย์ของปี 2564 ปรับตัวไปในทิศทางที่ดีขึ้น เทียบกับช่วงเดียวกันปีก่อนที่มีความผันผวนอย่างมาก

บริษัท ประกันภัยไทยวิวัฒน์ (TVI) กำไรสุทธิ 126.78 ล้านบาท ก้าวกระโดดจากปีก่อนมีกำไรเพียง 2.49 ล้านบาท มาจากรายได้จากการรับประกันภัย 153.4 ล้านบาท เพิ่มขึ้น12.2% ขณะที่มีค่าใช้จ่ายในการรับประกันภัยและค่าใช้จ่ายในการดำเนินงานเพิ่มขึ้น 13.3 ล้านบาท คิดเป็น 1.1% เพิ่มขึ้นในอัตราที่ต่ำกว่าการเติบโตของรายได้จากการรับประกันภัย เนื่องจากบริษัทฯเน้นการนำ Big Data และนวัตกรรมเข้ามาปรับใช้ เพื่อเพิ่มประสิทธิภาพการบริหารจัดการและความแม่นยำ ระบบคัดกรองความเสี่ยงให้ดียิ่งขึ้น

นอกจากนี้บริษัทฯ มีรายได้จากการลงทุนเพิ่มขึ้น 13.4ล้านบาท สาเหตุหลักมาจากเงินปันผลรับและดอกเบี้ยรับเพิ่มขึ้น10.4 ล้านบาท และกำไรจากการขายเงินลงทุนเพิ่มขึ้น 16.0ล้านบาท เนื่องจากการตัดสินใจขายทำกำไร ตราสารทุนบางส่วน และกำไรจากการปรับมูลค่ายุติธรรมลดลง 13 ล้านบาท เนื่องจากสถานการณ์การระบาดของโควิด

เชื่อว่าสถานการณ์การติดเชื้อโควิดที่ลดลงอย่างชัดเจน ช่วยบรรเทาผลกระทบให้กับบริษัทประกันภัยในไตรมาสที่ 4/2564 ดังนั้น ราคาหุ้นของหลายบริษัทที่ปรับตัวลงแรงมาก น่าจะเป็นจังหวะในการเลือกซื้อ เลือกลงทุนได้ บริษัทยังมีความแข็งแกร่งด้านเงินกองทุนและการเงินอยู่มาก