HoonSmart.com>>แบงก์ไทยสุดยอด โชว์กำไรรวม 42,644 ล้านบาทพุ่งขึ้น 43.62% ไตรมาส 3/64 เทียบกับช่วงเดียวก่อน ตั้งสำรองลดลง และลดลงเพียง 16.82% จากไตรมาส 2/64 แม้เจอโควิดระลอกใหม่ รวม 9 เดือนปีนี้ ฟันกำไรสุทธิ 140,539 ล้านบาท เพิ่มขึ้น 31.54% นักวิเคราะห์ยก SCB ,BBL,TTB ทำได้ดีเกินคาด ส่วน KBANK ออกมาตามคาด นักวิเคราะห์ยังคงแนะนำซื้อหุ้นกลุ่มแบงก์

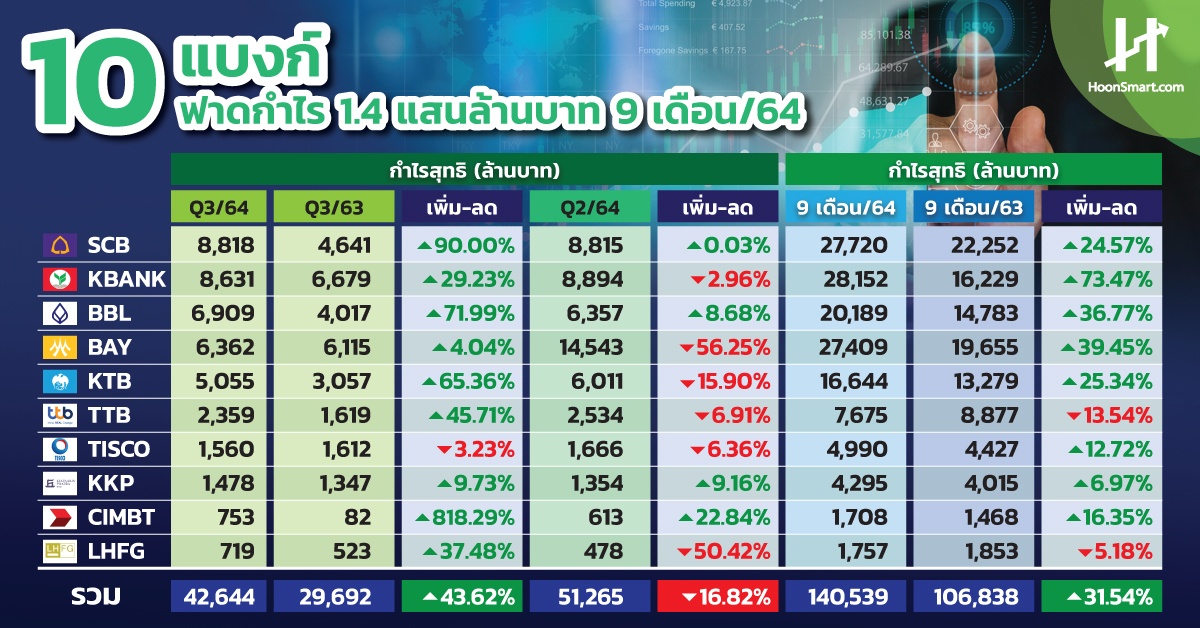

HoonSmart.com รวบรวมผลประกอบการของธนาคารพาณิชย์ทั้งระบบรวม 10 แห่ง งวดไตรมาสที่ 3/2564 มีกำไรสุทธิรวม 42,644 ล้านบาท เพิ่มขึ้นจำนวน 12,952 ล้านบาท คิดเป็น 43.62% เทียบกับช่วงเดียวกันปีก่อน และลดลงจำนวน 8,621 ล้านบาท คิดเป็น -16.82% เมื่อเทียบกับไตรมาสที่ 2/2564 รวม 9 เดือนปีนี้มีกำไรทั้งสิ้น 140,539 ล้านบาท เพิ่มขึ้นจำนวน 33,701 ล้านบาท หรือ +31.54%จากระยะเดียวกันปีก่อนมีกำไรสุทธิ 106,838 ล้านบาท

ธนาคาร ซีไอเอ็มบี ไทย (CIMBT) มีกำไรเติบโตเด่นที่สุด ถึง 818.29% เทียบกับไตรมาสที่ 3/2563 และเพิ่มขึ้น 22.84% จากไตรมาสที่ 2/2564

ขณะที่ธนาคารไทยพาณิชย์ (SCB) มีกำไรสุทธิสูงที่สุดถึง 8,818 ล้านบาท เพิ่มขึ้น 90% จากระยะเดียวกันปีก่อน และยังสามารถเติบโตจากไตรมาสที่ 2/2564 แม้ว่าไตรมาส 3 ธุรกิจจะได้รับผลกระทบจากสถานการณ์โควิด-19 แพร่ระบาดรุนแรงก็ตาม รวม 9 เดือนปีนี้มีกำไรสุทธิ 27,720 ล้านบาท เติบโต 24.57%

ส่วนธนาคารกรุงเทพ(BBL) มีกำไรสุทธิ 6,909 ล้านบาท เพิ่มขึ้น 71.99% จากระยะเดียวกันปีก่อนและเพิ่มขึ้น 8.68% จากไตรมาสที่ 2

สำหรับธนาคารกรุงศรีอยุธยา(BAY) มีกำไรสุทธิ 6,362 ล้านบาท เพิ่มขึ้น 4.04% จากไตรมาสที่ 3/2563 แต่กำไรกลับลดลงมากถึง -56.25% เทียบกับไตรมาสที่ 2/2564 เนื่องจากมีกำไรพิเศษจากการขายหุ้น IPO ของบริษัทเงินติดล้อ ขณะที่ผลการดำเนินงานปกติดีขึ้น ธนาคารคาดว่าปีนี้สินเชื่อจะเติบโตตามเป้าล่าง 3-5%

นักวิเคราะห์มองว่ากำไรของระบบแบงก์สูงกว่าที่คาดการณ์ เพราะตั้งสำรองลดลง โดยเฉพาะ SCB,BBL และธนาคารทหารไทยธนชาต(TTB) และยังมีโอกาสเติบโตต่อเนื่องในไตรมาสที่ 4 และปี 2565 ส่วนธนาคารกสิกรไทย (KBANK) มีกำไรโตตามคาด อย่างไรก็ตาม ยังคงแนะนำ”ซื้อ” หุ้นกลุ่มธนาคาร เนื่องจากราคาหุ้นต่ำ มีผลตอบแทนเงินปันผล ขณะที่ธุรกิจจะเติบโตตามภาวะเศรษฐกิจและผ่อนคลายล็อกดาวน์มากขึ้นเรื่อยๆ ตามสถานการณ์โควิดที่ดีขึ้น

ก่อนหน้านี้ ศูนย์วิจัยกสิกรไทยคาดว่าระบบแบงก์จะมีกำไรสุทธิอยู่ที่กรอบ 3.25-3.35 หมื่นล้านบาท ลดลงเมื่อเทียบกับไตรมาส 2/2564 เนื่องจากโควิด-19 ที่ปะทุขึ้นกดดันรายได้จากธุรกิจหลัก โดยเฉพาะรายได้ค่าธรรมเนียมและบริการ ขณะที่มีค่าใช้จ่ายในการตั้งสำรองหนี้ในระดับที่สูงกว่าช่วงปกติ และสูงกว่าครึ่งปีแรก เพราะคาดว่าสินเชื่อด้อยคุณภาพ คาดว่า สัดส่วน NPLs ของระบบธนาคารพาณิชย์ อาจขยับขึ้นมาที่ 3.10-3.17% ต่อสินเชื่อรวมในไตรมาส 3/2564

ด้านนายอาทิตย์ นันทวิทยา ประธานเจ้าหน้าที่บริหารและประธานกรรมการบริหาร ธนาคารไทยพาณิชย์ (SCB) กล่าวว่า กำไรสุทธิเพิ่มขึ้น 90% เป็นผลจากความสามารถในการทำกำไรจากของธุรกิจและการตั้งเงินสำรองลดลง โดยได้ตั้งเงินสำรองจำนวน 10,035 ล้านบาทในไตรมาส 3/2564 และจำนวน 30,071 ล้านบาท สำหรับ 9 เดือนแรกของปี 2564

ขณะที่กำไรจากการดำเนินงานก่อนหักสำรองมีจำนวน 21,097 ล้านบาท เพิ่มขึ้น 12.6% จากช่วงเดียวกันของปีก่อน จากการเติบโตที่แข็งแกร่งของรายได้ที่มิใช่ดอกเบี้ยและการบริหารค่าใช้จ่ายที่มีประสิทธิภาพ อัตราส่วนสินเชื่อด้อยคุณภาพ ณ สิ้นเดือนก.ย.2564 อยู่ที่ 3.89% เพิ่มขึ้นเล็กน้อยจาก 3.79% ณ สิ้นเดือนมิ.ย. 2564 อัตราส่วนค่าเผื่อหนี้สงสัยจะสูญต่อสินเชื่อด้อยคุณภาพของธนาคารยังอยู่ในระดับสูงที่ 137.6% และเงินกองทุนตามกฎหมาย ยังอยู่ในระดับแข็งแกร่งที่ 18.4%

“ธนาคารมีกำไรเติบโตต่อเนื่องแม้การแพร่ระบาดของโควิด-19 มีผลกระทบในวงกว้าง ซึ่งสะท้อนถึงความแข็งแกร่งของฐานะการเงินของธนาคารและความสามารถในการปรับตัวภายใต้สภาพแวดล้อมทางธุรกิจที่เปลี่ยนแปลงอย่างรวดเร็ว ธนาคารยังคงเน้นช่วยเหลือลูกค้าและสังคมผ่านโครงการช่วยเหลือทางการเงิน ในไตรมาส 3 ธนาคารได้เริ่มกระบวนการปรับปรุงโครงสร้างหนี้แบบเบ็ดเสร็จ เพื่อช่วยให้ลูกค้าของธนาคารมีโอกาสฟื้นตัวจากวิกฤตแบบยั่งยืน ส่วนแพลตฟอม์ส่งอาหารโรบินฮู้ด ในไตรมาสนี้มีผู้ใช้งานใหม่เพิ่มขึ้นกว่า 1.9 ล้านราย ธนาคารจะยังคงมุ่งมั่นยกระดับให้บริการบนช่องทางดิจิทัลให้เพิ่มมากขึ้น เพื่อสร้างประสบการณ์ที่ดีให้กับผู้ใช้บนแพลตฟอร์ม” นายอาทิตย์กล่าว

ด้านธนาคารกรุงเทพ (BBL) เปิดผลงาน ไตรมาส 3/2564 กำไรสุทธิ 6,909.20 ล้านบาท พุ่งขึ้น 71.98% จากไตรมาสเดียวกันปีก่อน และเติบโต 8.69% เทียบไตรมาสที่ 2/64 จากรายได้ดอกเบี้ยเพิ่ม 4.6% หลังรวมผลงานเพอร์มาตาแบงก์ ค่าธรรมเนียมเพิ่มขึ้นถึง 27.6% รวม 9 เดือนปีนี้สินเชื่อโต 6.6% ฐานะการเงิน สภาพคล่องแกร่ง ตั้งสำรองอย่างต่อเนื่องรับมือความไม่แน่นอน ช่วยเหลือและดูแลลูกค้า ช่วยฟื้นฟูเศรษฐกิจ ประคับประคองให้ทุกภาคส่วนฟื้นตัวจากวิกฤตได้