HoonSmart.com>>หุ้นขาลงท่ามกลางข่าวร้ายปกคลุมตลาดมากกว่าปัจจัยบวก นักลงทุนควรอาศัยจังหวะนี้มองเป็นโอกาสในเลือกซื้อหุ้นพื้นฐานดี ราคาต่ำลงเก็บไว้ บล.ฟินันเซีย ไซรัส พบว่ามีบริษัทจดทะเบียน (บจ.) จำนวน 50 บริษัทที่มีกำไรสุทธิไตรมาส 2/2564 เติบโตสูง ขณะที่มีบริษัทอย่างน้อย 35 แห่งที่ผลงานไม่ดี เช่น CPALL, TRUE, AP, LPN, OISHI และโรงแรมที่มีรายได้ในประเทศเป็นหลัก คาดบจ.จะทยอยฟื้นตัวในไตรมาสที่ 4-ไตรมาสแรกปี 65 บนสมมติฐานวัคซีนทางเลือกจะเริ่มเข้ามาหนุนวัคซีนหลัก ทำให้เกิดภูมิคุ้มกันหมู่

บล.ฟินันเซียไซรัส ได้ออกบทวิเคราะห์พิเศษ แนวโน้มผลประกอบการในไตรมาส 2/2564 ของหุ้นที่บริษัทวิเคราะห์ ส่วนใหญ่ดีขึ้นจากไตรมาสแรกและฟื้นตัวแรงจากฐานต่ำในไตรมาสที่ 2/2563 ที่เผชิญกับการล็อกดาวน์เต็มที่

อย่างไรก็ตามมีหลายกลุ่มธุรกิจต้องเผชิญปัจจัยเสี่ยงจากโควิดระบาดระลอก 3 ในช่วงเดือนพ.ค. และการล็อกดาวน์ 10 จังหวัดในช่วงปลายไตรมาส 2 รวมถึงปัญหา Chip shortage ที่กระทบกลุ่มยานยนต์และชิ้นส่วนอิเล็กทรอนิกส์

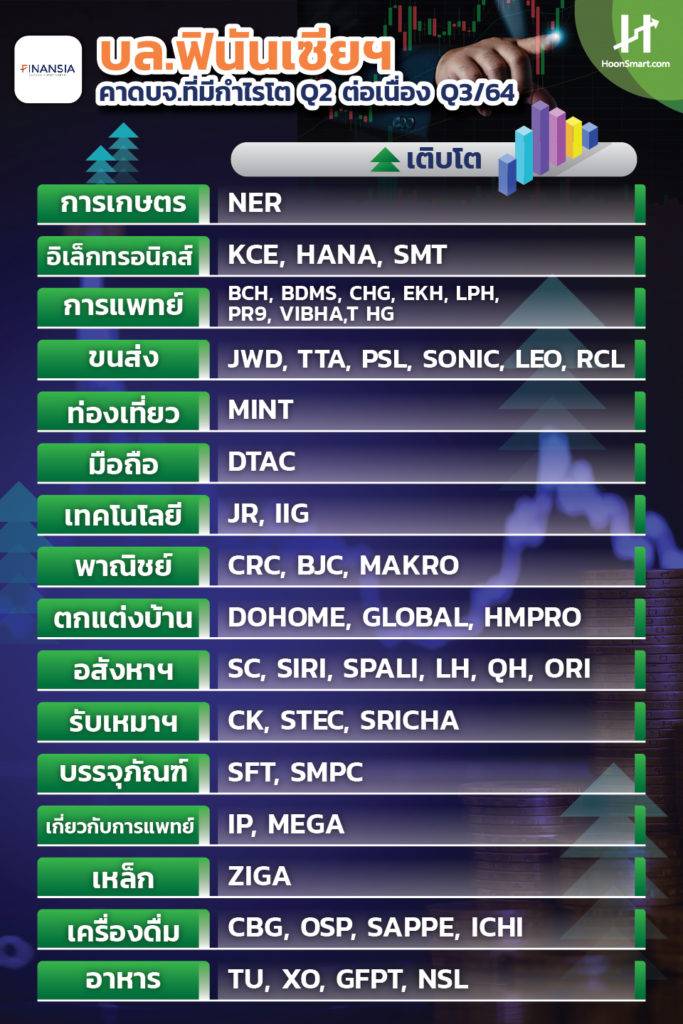

กลุ่มที่มีกำไรแข็งแกร่งที่สุดในไตรมาสที่ 2/2564 ได้แก่กลุ่มโรงพยาบาล และกลุ่มที่เกี่ยวข้องกับการส่งออก ทั้งผู้ผลิตและผู้ให้บริการขนส่ง รวมถึงกลุ่มพลังงานที่ได้อานิสงส์จากราคาน้ำมันดิบที่ปรับขึ้นและการ Reopen ทั่วโลก กลุ่ม Home Improvment ที่ได้อานิสงส์จากราคาเหล็กที่ยังสูง รวมถึงกลุ่มอาหารเครื่องดื่ม (ไม่รวมร้านอาหาร)

ส่วนโมเมนตัมไตรมาส 3 กลุ่ม Domestic plays จะสะดุดจากสถานการณ์โควิดที่รุนแรงมากขึ้น ประกอบกับเข้าฤดูฝน ซึ่งเป็น Low season ของหลายธุรกิจทั้งก่อสร้าง วัสดุก่อสร้าง ธุรกิจค้าปลีกทั้งสินค้าอุปโภคบริโภคและสินค้าไอที ยกเว้นกลุ่มโรงพยาบาลที่กำไรน่าจะเดินหน้าทำสถิติสูงสุดใหม่รวมถึงกลุ่มส่งออกที่เป็นช่วง High season คาดบจ.จะทยอยฟื้นตัวในไตรมาสที่ 4-ไตรมาสแรกปี 65 บนสมมติฐานวัคซีนทางเลือกจะเริ่มเข้ามาหนุนวัคซีนหลัก ทำให้เกิดภูมิคุ้มกันหมู่

ในไตรมาส 2/2564 บจ.ธุรกิจโรงแรม คาดว่า MINT จะดีขึ้นเพียงแห่งเดียว จากรายได้ส่วนใหญ่มาจากยุโรป ส่วนมือถือ DTAC กำไรดี ขณะที่ ADVANC และ INTUCH ทรงๆ และ TRUE ไม่น่าสวยงาม กลุ่มพาณิชย์คาดว่ากำไรของ CRC, BJC, MAKRO เติบโตดี ยกเว้น CPALL คาดมีกำไรลดลง โดยหลักมาจากค่าใช้จ่ายปรับโครงสร้างหลังรวม Lotus และภาระดอกเบี้ยจ่ายที่สูงขึ้นจากดีล Lotus ซึ่งเกิดขึ้นครั้งเดียว จากการปิดวงเงิน Bridging Loan (แปลงเป็นหุ้นกู้) โดยมองกำไรไตรมาสที่ 2 จะเป็นจุดต่ำสุดของปีนี้

สำหรับธุรกิจอิเล็กทรอนิกส์ คำสั่งซื้อโดยรวมของกลุ่มแข็งแกร่งมาก ส่วนใหญ่ยาวครอบคลุมไปเกือบครบถึงครึ่งแรกของปี 2565 แล้ว แต่ไตรมาส 2 ปีนี้แทบทุกบริษัทในกลุ่มยังไม่ถูกกระทบจาก Chip Shortage มากนัก คาดว่ากำไรของบริษัทส่วนใหญ่จะโต ยกเว้น DELTA แม้รายได้ดี แต่ถูกหักล้างด้วยต้นทุนและค่าใช้จ่ายที่สูงขึ้น

ส่วนกลุ่มโลจิสติกส์ที่เกี่ยวข้องกับการส่งออกมีแนวโน้มสดใส สองคล้องกับค่าระวางเรือที่สูงต่อเนื่อง แนวโน้มจะดีต่อเนื่องในไตรมาสที่ 3ตาม high season หักล้างต้นทุนน้ำมันที่ปรับขึ้นได้

ด้านบริษัทอสังหาริมทรัพย์ ได้แก่ SC, SIRI, SPALI, ORI กำไรเร่งตัวขึ้นจากยอดขายแนวราบที่อยู่ระดับสูงและเริ่มโอนกรรมสิทธิคอนโดมิเนียมใหม่ รวมถึง LH, QH ที่ได้แรงหนุนจากการเติบโตของส่วนแบ่งกำไรบริษัทร่วมอย่าง HMPRO ขณะที่ NOBLE คาดเร่งขึ้นจากช่วงเดียวกันปีก่อน แต่ชะลอจากไตรมาสแรกที่มีจากฐานสูงที่เร่งรับรู้ Backlog ส่วนบริษัทที่คาดกำไรหดตัว คือ AP จากฐานสูง และ LPN เนื่องจากไม่มีโครงการใหม่สร้างเสร็จและการระบายสต็อกไปได้ช้า อย่างไรก็ดี มองว่าผลประกอบการในครึ่งปีหลังจะฟื้นตัวเทียบกับในช่วง 6 เดือนแรก ส่วนธุรกิจเครื่องดื่ม กำไรส่วนใหญ่ดีขึ้นยกเว้น OISHI คาดกำไรไม่สดใส โดยเฉพาะธุรกิจร้านอาหารที่ถูกกระทบจากโควิดและมาตรการที่เข้มงวดของภาครัฐ