HoonSmart.com>>ศูนย์วิจัยกสิกรไทย คาดกำไรสุทธิของธนาคารพาณิชย์ไทยในไตรมาส 2 อยู่ที่ 3.48 หมื่นล้านบาท ลดลงจาก ไตรมาสแรกที่ 3.87 หมื่นล้านบาท ผลจากการระบาดของโควิดระลอก 3

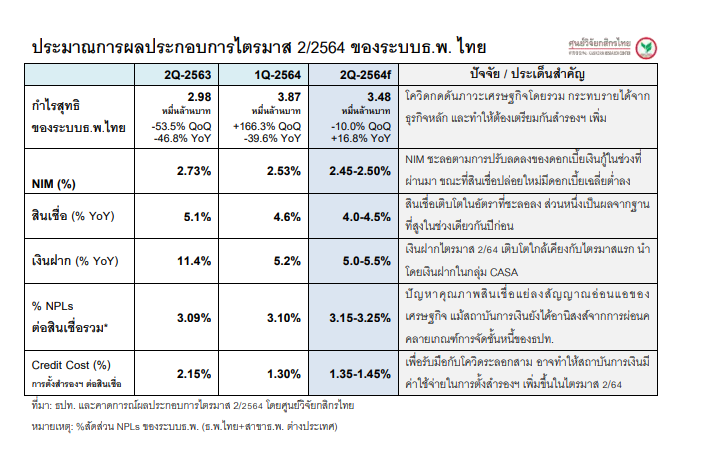

ศูนย์วิจัยกสิกรไทย คาดว่า กำไรสุทธิของระบบธนาคารพาณิชย์จดทะเบียนในประเทศ หรือระบบ ธ.พ.ไทยในไตรมาส 2/2564 จะชะลอลงมาที่ 3.48 หมื่นล้านบาท จากไตรมาสแรก ที่อยู่ที่ 3.87 หมื่นล้านบาท เนื่องจากสถานการณ์โควิด 19 ที่ปะทุขึ้นเป็นรอบที่สามเป็นปัจจัยกดดันต่อทิศทางเศรษฐกิจในภาพรวม ซึ่งผลกระทบต่อเนื่องมาที่รายได้จากธุรกิจหลักของธ.พ. และทำให้ธ.พ. ต้องเตรียมค่าใช้จ่ายในการกันสำรองฯ เพิ่มมากขึ้น

ส่วน NIM ในไตรมาส 2/2564 อาจปรับตัวลงมาอยู่ในกรอบ 2.45-2.50% จาก 2.53% ในไตรมาส 1/2564 ขณะที่สินเชื่อของระบบ ธ.พ. ไทยน่าจะประคองการเติบโตได้ที่ประมาณ 4.0-4.5% YoY ในไตรมาส 2/2564

ทั้งนี้วิกฤตโควิด 19 ในประเทศที่ทวีความรุนแรงมากขึ้นในช่วงปลายไตรมาสที่ 2/2564 เริ่มมีผลกระทบต่อสถานะทางการเงินของลูกหนี้มากขึ้น สะท้อนจากข้อมูลลูกหนี้ที่เข้ารับความช่วยเหลือจากสถาบันการเงิน ในเดือนพ.ค. 2564 ซึ่งขยับขึ้นมาที่ 1.89 ล้านบัญชี คิดเป็นยอดภาระหนี้ที่ได้รับความช่วยเหลือ 2.00 ล้านล้านบาท (จาก 1.79 ล้านบัญชี คิดเป็นยอดภาระหนี้ฯ 1.98 ล้านล้านบาท ในเดือนเม.ย. 64) ศูนย์วิจัยกสิกรไทยประเมินว่า ผลกระทบที่หนักและชัดเจนมากขึ้นของโควิดรอบสาม อาจทำให้จำนวนบัญชีและยอดภาระหนี้ที่เข้ามาตรการช่วยเหลือฯ มีโอกาสขยับขึ้นต่อเนื่องในไตรมาส 3/2564 นี้

ศูนย์วิจัยกสิกรไทย คาดด้วยว่า สัดส่วนสินเชื่อที่ไม่ก่อให้เกิดรายได้ (NPL Ratio) ของระบบธนาคารพาณิชย์มีโอกาสขยับขึ้นมาที่กรอบ 3.15-3.25% ต่อสินเชื่อรวมในไตรมาสที่ 2/2564 จากระดับ 3.10% ต่อสินเชื่อรวมในไตรมาส 1/2564

ทำให้ในช่วงไตรมาส 2/2564 ธนาคารพาณิชย์หลายแห่งอาจตั้งสำรองฯ ในระดับที่สูงขึ้นกว่าในไตรมาสแรก และสูงกว่าระดับสำรองฯ ในสถานการณ์ปกติ ซึ่งจะส่งผลทำให้สัดส่วนการตั้งสำรองฯ ต่อสินเชื่อ (Credit Cost) อาจขยับขึ้นมาที่กรอบ 1.35-1.45% ในไตรมาส 2/2564 เทียบกับ 1.30% ไตรมาส 1/2564

ดังนั้นการประคองผลการดำเนินงานของธนาคารพาณิชย์ในช่วงครึ่งหลังของปี 2564 ยังเป็นโจทย์ที่ท้าทาย เพราะสภาพแวดล้อมทางเศรษฐกิจในภาพรวมยังคงขึ้นอยู่กับการสกัดการแพร่ระบาดของโควิด 19 การเร่งจัดหาและกระจายวัคซีน ตลอดจนการเยียวยาภาคส่วนที่ถูกกระทบจากวิกฤตโควิดที่ทันต่อสถานการณ์ และสำหรับโจทย์ภารกิจเฉพาะหน้าที่สำคัญของสถาบันการเงิน น่าจะอยู่ที่การเร่งช่วยเหลือลูกหนี้ในกลุ่มลูกค้าผู้ประกอบการ SMEs และรายย่อยในพื้นที่ที่อยู่ภายใต้มาตรการควบคุมเข้มงวด 10 จังหวัด โดยจากข้อมูลธปท. สินเชื่อ SMEs และรายย่อยใน 10 จังหวัดดังกล่าวคิดเป็นสัดส่วนประมาณ 31.9% ของสินเชื่อรวม ณ ไตรมาสที่ 1/2564 ของระบบธนาคารพาณิชย์