HoonSmart.com>> บล.เอเซีย พลัส เปิดโผ “หุ้นได้ เสียประโยชน์” ล็อกดาวน์ 10 จังหวัด กระทบ “ธุรกิจรับเหมาก่อสร้าง-พัฒนาที่อยู่อาศัย-ห้างสรรพสินค้า-ค้าปลีก ส่วนหุ้นได้ประโยชน์ “กลุ่มถุงพลาสติก-โรงพยาบาล-ธุรกิจเกมส์” ชี้เป้า SCGP-TPLAS-BCH-BDMS-CHG-AS พร้อมประเมินตลาดหุ้นหลังประกาศล็อกดาวน์จากอดีต โอกาสย่อตัว 4-6% บริเวณ 1,510 จุด

บริษัทหลักทรัพย์เอเซีย พลัส (ASPS) ออกบทวิเคราะห์หุ้นที่ได้รับผลกระทบจากการ Lockdown 10 จังหวัด ตั้งแต่ 28 มิ.ย.เป็นต้นไป

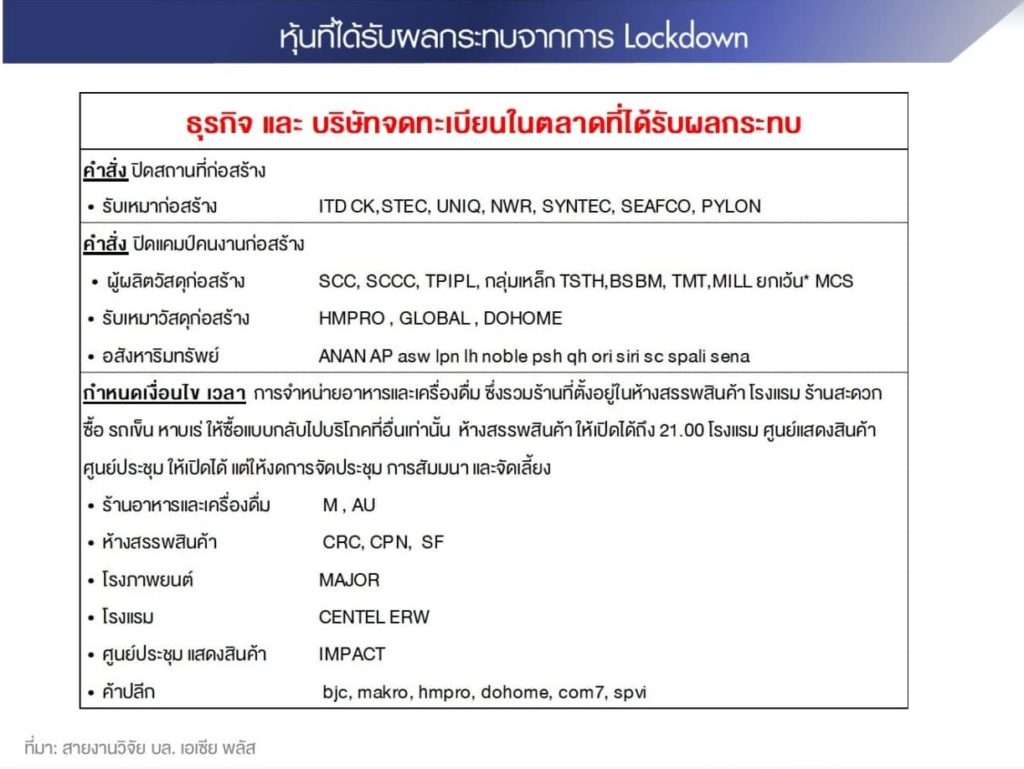

ธรกิจรับเหมาก่อสร้าง : ได้รับผลกระทบคำสั่งปิดสถานที่ก่อสร้าง แคมป์คนงานและหยุดงานก่อสร้างใน กทม. และปริมณฑล 1 เดือน ส่งผลลบโดยตรงต่อทั้งผู้รับเหมารายใหญ่อย่าง ITD,CK,STEC,UNIQ รายกลางอย่าง NWR,SYNTEC,PREB และผู้รับเหมาเสาเข็มอย่าง SEAFCO และ PYLON ถือเป็นปัจจัยลบที่เข้ามาซ้ำเติมปัญหาเหล็กเส้นราคาแพงที่กำลังเผชิญอยู่ และยังมีผลต่อเนื่องไปตลอด Supply Chain ไม่ว่าจะเป็นผู้ผลิตและจำหน่ายวัสดุก่อสร้างรวมถึงผู้ว่าจ้างที่เป็นเจ้าของโครงการ

อย่างไรก็ตามแต่จะไม่กระทบกับบริษัทรับเหมาอย่าง TTCL, STPI, BJCHI, SRICHA และ SQ ที่ทำงานอยู่นอกพื้นที่กรุงเทพและปริมณฑล ฝ่ายวิจัยเชื่อว่าผลกระทบจะเกิดขึ้นไม่ต่ำกว่า 1.5 เดือน เนื่องจากคนงานบางส่วนได้เคลื่อนย้ายออกจากแคมป์คนงานทันทีในช่วงวันศุกร์-อาทิตย์ที่ผ่านมา และจะไม่กลับเข้ามาทำงานจนกว่าจะมีความมั่นใจว่าสถานการณ์ได้คลี่คลายลงแล้วจริงๆ ประเมินผลกระทบเป็น 2 ส่วนหลัก คือ

ผลกระทบด้านรายได้ จะเกิดขึ้นทันทีในช่วง 3Q64 โดยบริษัทที่มี Backlog ในพื้นที่ กทม. และปริมณฑล สัดส่วนสูงกว่าก็จะได้รับผลกระทบมากกว่า จากผลการวิเคราะห์พบว่า CK,SYNTEC จะได้รับผลกระทบสูงที่สุด เนื่องจากงานในมือปัจจุบันมากกว่า 80-90% อยู่ในพื้นที่ กทม.และปริมณฑล รวมไปถึงผู้รับเหมาเสาเข็มอย่าง SEAFCO และ PYLON ที่งานเกือบทั้งหมดก็อยู่ในพื้นที่ กทม.และปริมณฑลเช่นเดียวกัน ขณะที่ NWR ได้รับผลกระทบสูงรองลงมา โดยมีสัดส่วน Backlog ในพื้นที่ กทม.และปริมณฑล 66% ส่วน STEC และ ITD ได้รับผลกระทบน้อยกว่าเพราะมีสัดส่วน Backlog ในพื้นที่กทม.และปริมณฑลประมาณ 47% และ 17% ตามลำดับ

ผลกระทบด้านต้นทุน เกิดจากความล่าช้าในงานก่อสร้าง แม้บริษัทรับเหมาก่อสร้างอาจได้รับการขยายเวลางานก่อสร้างจากผู้ว่าจ้าง แต่จะไม่ได้รับเงินชดเชยที่เกิดจากระยะเวลาการก่อสร้างที่นานขึ้น เช่น ค่าโสหุ้ย ค่าเช่าอุปกรณ์เครื่องจักรและค่าแรงคนงานที่ต้องจ่ายนานขึ้น ทำให้มีความเสี่ยงที่จะเกิดปัญหา Cost Overrun จากการต้องทบทวนประมาณการต้นทุนงานก่อสร้างเพิ่มขึ้น โดยบริษัทรับเหมาก่อสร้างที่มี Net Profit margin เฉลี่ยต่ำมากอย่าง ITD,NWR จะมีความสามารถในการรองรับต้นทุนที่เพิ่มขึ้นจากการปรับปรุงต้นทุนค่าก่อสร้างเพิ่มได้ต่ำกว่า CK และ STEC

ผลกระทบเชิงลบที่เกิดขึ้นกับธุรกิจรับเหมาก่อสร้างทั้งด้านรายได้และอัตรากำไร หากต้องหยุดธุรกิจเป็นเวลาไม่น้อยกว่า 1 เดือน มีความเสี่ยงสูงที่ฝ่ายวิจัยจะปรับลดประมาณการกำไรปีนี้ของบริษัทรับเหมาก่อสร้างต่างๆลง ท่ามกลางสถานการณ์ที่ไม่ชัดเจนและเต็มไปด้วยปัจจัยลบ ให้น้ำหนักการลงทุนน้อยกว่าตลาด แต่สำหรับนักลงทุนที่สามารถรับความเสี่ยงได้มากขึ้นแนะนำ ซื้อ STEC (FV@B 18) ที่มีพื้นฐานมั่นคงที่สุดในบรรดาบริษัทรับเหมาฯรายใหญ่

กลุ่มพัฒนาที่อยู่อาศัย : กระทบจากมาตรการปิดแคมป์คนงาน เนื่องจากต้องหยุดก่อสร้างโครงการที่อยู่อาศัย ทั้งแนวราบ และคอนโดฯ ซึ่งอาจส่งผลให้การส่งมอบโครงการล่าช้ากว่ากำหนด แต่อย่างไรก็ดีหากการปิดชั่วคราว 1 เดีอน เชี่อว่าผู้ประกอบการจะยังสามารถจัดการ และบริหารงานก่อสร้างได้ และปกติตามสัญญาการส่งมอบโครงการ โดยเฉพาะคอนโดฯ จะมีการเผื่อเวลางานก่อสร้างในสัญญาไว้ราว 2 เดีอน และส่วนใหญ่จะเสร็จก่อนกำหนด แต่กรณีหากเกิดปัญหาจริง อาจใช้คำสั่งของภาครัฐ ในการอธิบายต่อลูกค้าถึงปัญหาความล่าช้า เพี่อไม่ให้เกิดการฟ้องร้องได้

ภายใต้สถานการณ์ปิดแคมป์ แม้กระทบต่อก่อสร้างโครงการใหม่ แต่ในการขายและโอน อาจไปเน้นระบายสต๊อกโครงการเดิมที่ก่อสร้างเสร็จแล้วแทน โดย ณ 1q64 ผู้ประกอบการยังมีสต๊อกคอนโดที่สร้างเสร็จแล้วราว 1 แสนล้านบาท

เบี้องต้น กลุ่มอสังหา ใน coverage ได้แก่ ANAN, AP, ASW, LPN, LH ,NOBLE, PSH QH, ORI, SIRI, SC, SPALI, SENA

กลุ่มห้างสรรพสินค้า กระทบต่อ CPN, SF แม้ไม่ได้มีผลต่อยอดขายโดยตรง เพราะโครงสร้างรายได้หลักอยู่ในรูปแบบรายได้ค่าเช่า แต่การปิดห้างเร็ว และร้านอาหารห้ามรับทานในร้าน ย่อมกระทบต่อ traffic และ การให้ส่วนลดค่าเช่าแก่ร้านค้ายังมีอยู่ต่อเนี่อง

กลุ่มค้าปลีก ประเมินผลกระทบจำกัด และไม่เปิด Downside ต่อประมาณการอย่างมีนัยในกลุ่มที่ได้รับผลกระทบระยะสั้นจากมาตรการที่ 1 คือ กลุ่มร้านจำหน่ายวัสดุก่อสร้าง DOHOME, HMPRO (Mega Home 10% ของยอดขายรวม) และ CRC (ไทวัสดุ ราว 15% ของยอดขายรวม) ซึ่งน่าจะได้รับผลกระทบจากการหยุดงานก่อสร้าง จากการรวบรวมสัดส่วนรายได้เบื้องต้น เป็นสัดส่วนรายได้ในพื้นที่กรุงเทพ ปริมณฑล และรายได้จากกลุ่มสินค้าวัสดุก่อสร้าง ต่อยอดขายรวม (ดังตาราง) จะพบว่าเบื้องต้น DOHOME มีสัดส่วนยอดขายจากพื้นที่ + กลุ่มสินค้าดังกล่าวคิดเป็นสัดส่วนสูงสุดราว 18% ส่วน HMPRO และ CRC ไม่มีนัยฯ อย่างไรก็ตาม เชื่อว่าน่าจะคาดหวัง Pent-up demand จากการกลับมาเร่งงานก่อสร้างเพื่อชดเชยได้บางส่วน จึงยังคงประมาณการเดิมไว้ก่อน

ขณะที่มาตรการที่ 2 ปิดห้าง นับจาก 21.00 น. ประเมินเป็น Sentiment ลบต่อ CRC, HMPRO, ILM, BJC, MAKRO, COM7 และ SPVI รวมถึง CPALL ที่ถือหุ้นใน MAKRO (ถือหุ้น 93.08%) และไฮเปอร์มาร์เก็ต Lotus (ถือหุ้น 40%) แต่เชื่อว่าผลกระทบจะยังจำกัด เนื่องจากช่วงเวลาที่ต้องปิดเร็วขึ้นไม่ใช่ช่วงที่มีปริมาณผู้ใช้บริการสูง รวมถึงช่วงเวลาที่เปิดบริการได้ ยังให้บริการทุกแผนกตามปกติ ขณะที่ร้านสะดวกซื้อยังสามารถให้บริการ 24 ชั่วโมงตามเดิม

ทั้งนี้ ฝ่ายวิจัยศึกษา Sensitivity analysis ของ SSSG ที่ลดลง 1% จะกระทบต่อกำไรเฉลี่ยราว 1%-3% โดยรายที่ฐานธุรกิจเล็ก อาทิ SPVI DOHOME จะกระทบสูง ขณะที่รายใหญ่ อาทิ HMPRO, BJC, CPALL, MAKRO จะกระทบน้อย ส่วนมูลค่าพื้นฐานดังตาราง

บล.เอเซีย พลัส มองภาพรวมเชื่อว่าอาจเห็นแรงกดดันต่อราคาหุ้นวันนี้ จากแนวโน้มมาตรการที่เข้มงวดขึ้น การระบาดที่ยังมีผู้ติดเชื้อในประเทศสูงต่อเนื่อง แต่ประเมินผลกระทบต่อกำไรปัจจุบันยังค่อนข้างจำกัด จึงประเมินเป็นโอกาสทยอยซื้อสะสม หลังราคาตอบรับประเด็นดังกล่าว โดยเฉพาะกลุ่มที่ยังเห็นการเติบโตของกำไรที่สูงรองรับ SPVI, COM7 และ DOHOME

ด้านหุ้นที่ได้ประโยชน์จากการ Lockdown 10

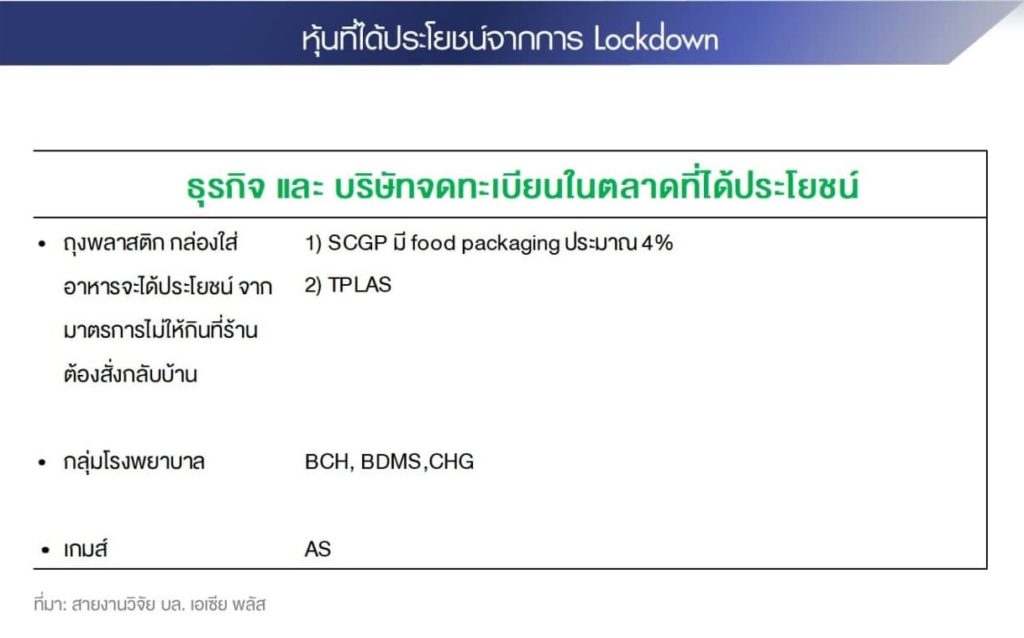

กลุ่มถุงพลาสติก ASPS ประเมินจะได้ประโยชน์จากมาตรการไม่ให้กินที่ร้าน ต้องสั่งกลับบ้าน จะทำให้กล่องใส่อาหาร บรรจุภัณฑ์ใส่อาหาร จะได้ประโยชน์ ถือจะเป็นบวกต่อ หุ้น SCGP(FV@ 65.0) ซึ่งมีรายได้จาก Food Packaging ราว 4% , หุ้น TPLAS (ฝ่ายวิจัยไม่ได้ทำการศึกษา) และหุ้น EPG (ฝ่ายวิจัยไม่ได้ทำการศึกษา)

กลุ่มโรงพยาบาล : ประเมินได้ปัจจัยบวกจากการให้บริการตรวจ และรักษา Covid เพิ่มขึ้นมากขึ้น คือ BCH(FV@ 65.0) , CHG(FV@ 65.0), BDMS(FV@ 65.0)

ธรกิจเกมส์หลักๆ คือ AS(FV@ 15.0) ประเมินได้ปัจจัยบวกจากประชาชนอยู่บ้าน ไม่ได้ไปไหน โดยเฉพาะวัยรุ่น คาดจะเล่นเกมส์มือถือ และ Commputer มากขึ้น ซึ่งแนวโน้มการเติบโตอุตสาหกรรมเกมออนไลน์โดยเฉพาะเกมบนมือถือมีการเติบโตชัดเจน และ AS ทิศทางกำไรเป็นขาขึ้นโดยเฉพาะครึ่งปีหลังที่มีเกมเปิดใหม่

นอกจากนี้บล.เอเซีย พลัส วิเคราะห์จากมุมมองจากพฤติกรรมในอดีตในช่วงที่มีการ Lockdown พบว่า SET Index มักจะปรับฐานลงแรง ในช่วงเวลาสั้นๆ ก่อนที่จะฟื้นกลับ โดยเดือน ธ.ค. 63 ประกาศ Lockdown สมุทสาคร SET Index ลดลง 6.3% และถัดมา ในช่วงกลางเดือนเม.ย. 64 มีมาตรการคุมเข้มแบ่งเป็นโซนสีต่างๆ SET Index ลดลง 4.8% ดังนั้น SET Index มีโอกาสย่อตัวจากประเด็นดังกล่าวราว 4-6% (ใกล้เคียง 1,510 จุดพอดี)

“แนวรับสำคัญของ SET Index ไม่ว่าจะเป็นในมุมมองทางเทคนิคหรือตามพฤติกรรมการ Lockdown อยู่บริเวณ 1510 จุด หรือถ้าลงมาใกล้เคียงและเริ่มฟื้นกลับก็แนะนำให้เข้าสะสมหุ้นพื้นฐานแข็งแกร่งได้ เชื่อว่ามีโอกาสได้ผลตอบแทนที่ดี เนื่องจาก SET Index มักถูกกดดันแรงจากประเด็นนี้ แต่ก็กินระยะเวลาไม่นาน”บล.เอเซีย พลัส ระบุ

กลยุทธ์การลงทุนเน้นหลบเลี่ยงความผันผวนในประเทศ โดยเลือกหุ้นที่เสริมอาวุธป้องกัน COVID-19 อย่าง BLA (Bond Yield ระยะยาวฟื้น), BDMS (กระแสการตรวจ COVID-19) และ AS (กระแส Play at Home) เป็น Toppicks ในวันนี้