โดย นายทรงยศ บรรจงมณี

ผู้อำนวยการฝ่ายจดทะเบียนหลักทรัพย์ 3

สำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ (ก.ล.ต.)

การระดมทุนของภาคธุรกิจมีการพัฒนารูปแบบมาอย่างต่อเนื่อง โดยในช่วง 2-3 ปีที่ผ่านมา ผู้ลงทุนหลายท่านที่สนใจและติดตามข่าวเกี่ยวกับการเสนอขายหุ้น IPO ในต่างประเทศอาจเคยได้ยินลักษณะการระดมทุนที่เรียกว่า SPAC กันมาบ้าง ซึ่ง ก.ล.ต. ได้ติดตามพัฒนาการของการระดมทุนรูปแบบใหม่ ๆ อย่างใกล้ชิด จึงขออธิบายหลักการของ SPAC เพื่อให้ผู้ลงทุนได้รู้จักและเข้าใจมากยิ่งขึ้นครับ

SPAC ย่อมาจาก Special Purpose Acquisition Company ซึ่งเป็นบริษัทที่ไม่มีการประกอบธุรกิจเป็นของตนเอง จัดตั้งขึ้นโดยมีวัตถุประสงค์ที่จะระดมทุนจากผู้ลงทุนและนำหุ้นเข้าจดทะเบียนในตลาดหลักทรัพย์ โดยจะนำเงินที่ได้จากการระดมทุนไปซื้อกิจการอื่นที่ไม่ได้เป็นบริษัทจดทะเบียนในตลาดหลักทรัพย์ (private company) เพื่อนำมาเป็นธุรกิจหลักของบริษัท

SPAC ได้รับความนิยมมากขึ้นในช่วง 2-3 ปีที่ผ่านมาโดยเฉพาะอย่างยิ่งในสหรัฐอเมริกา ที่ในปี 2562 และปี 2563 มีการระดมทุนผ่าน SPAC เป็นจำนวนถึง 59 บริษัท และ 248 บริษัท คิดเป็นมูลค่าการระดมทุนรวม 13.6 พันล้านเหรียญสหรัฐ และ 83.3 พันล้านเหรียญสหรัฐ ตามลำดับ สำหรับปี 2564 เฉพาะในช่วง 4 เดือนแรก พบว่ามีการระดมทุนด้วย SPAC มากถึง 312 บริษัท มูลค่ารวมสูงถึง 101 พันล้านดอลลาร์สหรัฐ ซึ่งมากกว่าปีที่แล้วทั้งปี (ที่มา https://www.spacanalytics.com)

ทั้งนี้ SPAC มีพัฒนาการมาจาก Blank Check Company (BCC) ซึ่งเป็นบริษัทที่ไม่มีกิจการเป็นของตนเองและจัดตั้งขึ้นมาเพื่อระดมทุนจากประชาชนเพื่อนำไปใช้ในการซื้อกิจการ และเป็นนวัตกรรมทางการเงินการลงทุนที่เกิดขึ้นเมื่อประมาณปี 1980 ซึ่งในระยะเริ่มต้น BCC มักจะถูกนำไปใช้เป็นเครื่องมือฉ้อโกงประชาชน โดยการสร้างราคาจากการแพร่ข่าวเท็จเกี่ยวกับการซื้อกิจการที่อาจทำกำไรได้ เพื่อจูงใจให้ผู้ลงทุนเข้ามาซื้อหุ้นและดันราคาหุ้นให้สูงขึ้น

แต่ในท้ายที่สุดก็ปรากฏข้อเท็จจริงว่าไม่มีการซื้อกิจการแต่อย่างใด ราคาหุ้นจึงปรับตัวลดลง ส่งผลให้ผู้ลงทุนที่หลงเชื่อได้รับความเสียหายจากการสูญเสียเงินลงทุน หน่วยงานกำกับดูแลจึงมีการออกหลักเกณฑ์เพื่อกำกับ BCC ให้เข้มงวดขึ้น ซึ่งบางขั้นตอนอาจเข้มงวดจนเป็นผลร้ายต่อธุรกิจ เช่น ข้อห้ามในการจำหน่าย จ่าย โอนหลักทรัพย์จนกว่า BCC จะซื้อกิจการสำเร็จ ทำให้ BCC ไม่ได้รับความสนใจจากผู้ลงทุน จนทำให้มูลค่าการเสนอขายของ BCC ในประเทศสหรัฐอเมริกาลดลงอย่างมาก อย่างไรก็ดี นักการเงินเล็งเห็นถึงประโยชน์ของรูปแบบการระดมทุนนี้ จึงได้พยามคิดค้นรูปแบบของการจัดตั้งบริษัทที่คล้าย BCC โดยมีความยืดหยุ่นเพิ่มขึ้นแต่ยังคงหลักการเกี่ยวกับการคุ้มครองผู้ลงทุน ซึ่งรูปแบบใหม่ที่คิดค้นได้นี้ถือเป็นจุดกำเนิดของ SPAC ในประเทศสหรัฐอเมริกา

สำหรับหลักการของ SPAC ที่ใช้อยู่ในปัจจุบันมีหลักการเบื้องต้น ดังนี้

โดยทั่วไป SPAC จะถูกจัดตั้งด้วยเงินทุนตั้งต้นจากผู้ก่อตั้ง หรือที่เรียกว่า “SPAC sponsor” ซึ่งโดยปกติจะเป็นกลุ่มคนที่มีชื่อเสียง และมีประสบการณ์ในแวดวงธุรกิจและการเงิน

SPAC sponsor จะถือหุ้นใน SPAC ประมาณ 20% และอีกประมาณ 80% ที่เหลือนั้นจะออกและเสนอขายให้แก่ประชาชนเพื่อนำเงินที่ได้จากการระดมทุนไปซื้อกิจการ โดยส่วนใหญ่ SPAC จะเสนอขายหลักทรัพย์เป็นหน่วย (unit) ซึ่งหนึ่งหน่วยจะประกอบด้วยหุ้นสามัญและใบสำคัญแสดงสิทธิที่จะซื้อหุ้นสามัญ (warrant) หลังจาก SPAC เข้าจดทะเบียนในตลาดหลักทรัพย์เป็นระยะเวลาหนึ่งแล้ว หุ้นและ warrant จะสามารถซื้อขายแยกกันได้ แต่ผู้ถือ warrant จะยังไม่สามารถใช้สิทธิในการแปลงเป็นหุ้นได้จนกว่า SPAC จะซื้อกิจการสำเร็จแล้ว

เงินที่ได้จากการเสนอขายหลักทรัพย์ต่อประชาชน (IPO proceeds) อย่างน้อย 90% จะถูกฝากไว้ในบัญชีดูแลผลประโยชน์ “escrow account” เพื่อเก็บไว้ใช้ในการซื้อกิจการซึ่งในระหว่างที่ค้นหากิจการเป้าหมาย SPAC sponsor สามารถนำเงินดังกล่าวไปลงทุนในตราสารที่มีความเสี่ยงต่ำได้ ส่วนที่เหลืออีก 10% จะถูกนำมาใช้เป็นเงินทุนหมุนเวียนในการดำเนินการ (working capital) ของ SPAC

หลังจากการระดมทุนแล้วเสร็จ SPAC sponsor จะต้องค้นหาบริษัทหรือกิจการเป้าหมาย (target company) โดยจะต้องดำเนินการซื้อหรือควบรวมบริษัทดังกล่าว ให้แล้วเสร็จภายในระยะเวลาที่ระบุไว้ในแบบ filing (สูงสุดไม่เกิน 36 เดือน)

เมื่อ SPAC sponsor หาบริษัทเป้าหมายได้แล้ว จะเรียกประชุมผู้ถือหุ้นของ SPAC เพื่อขออนุมัติในการซื้อหรือควบรวมบริษัท หากที่ประชุมผู้ถือหุ้นลงมติอนุมัติก็จะสามารถดำเนินการตามแผนได้ โดยผู้ถือหุ้นที่ออกเสียงคัดค้าน หรือไม่เห็นด้วย ก็จะมีทางเลือกให้สามารถ exit ได้ โดยให้สิทธิในการนำหุ้น SPAC มาขายคืน (redemption right) แลกเป็นเงินตามสัดส่วนที่เก็บไว้ใน escrow account

จะเห็นได้ว่ารูปแบบและขั้นตอนของการระดมทุนของ SPAC ในปัจจุบันได้พยายามปิดจุดอ่อนของ BCC เดิม โดยสร้างกลไกให้เกิดแรงจูงใจและความรับผิดชอบของผู้บริหารที่ต้องหา target company ที่มีศักยภาพ ซึ่งหากไม่สามารถลงทุนได้ตามระยะเวลาที่กำหนด ก็จะไม่ได้รับผลตอบแทนและเงินลงทุนคืน ในขณะที่ผู้ลงทุนยังได้รับการคุ้มครอง เนื่องจากเงินที่ระดมทุนได้นั้นจะถูกเก็บแยกไว้ต่างหากใน escrow account ในสัดส่วนที่มากกว่า 90% และหากผู้ถือหุ้นรายใดที่ไม่เห็นด้วยกับการดำเนินการของ SPAC ก็สามารถเลือกที่จะรับเงินลงทุนคืนตามสัดส่วนที่ลงทุนได้

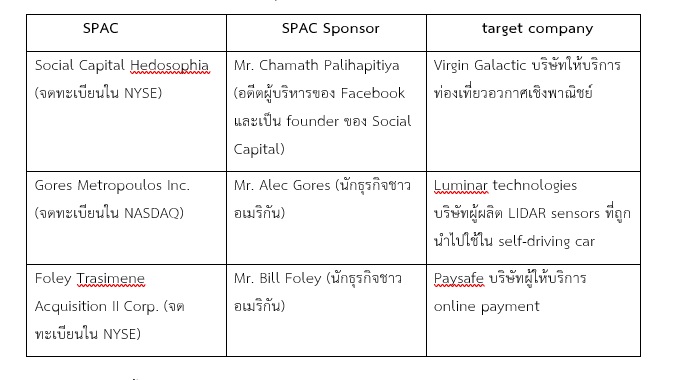

ที่ผ่านมาในสหรัฐอเมริกามีหลายบริษัทที่เข้าตลาดหลักทรัพย์จากการควบรวบกับ SPAC โดยมีตัวอย่างบริษัทที่ได้รับความสนใจจากนักลงทุนทั่วโลก เช่น

นอกจากนี้ เมื่อเดือนเมษายนที่ผ่านมามีข่าวเกี่ยวกับ Grab Holdings และ Traveloka ซึ่งเป็นบริษัทที่นักลงทุนไทยน่าจะรู้จักกันเป็นอย่างดี ซึ่งอยู่ระหว่างการเจรจาควบรวมกิจการกับ SPAC ที่ชื่อ Altimeter Growth Corp และ Bridgetown Holdings Ltd. ตามลำดับ

อย่างไรก็ดี เมื่อช่วงเดือนเมษายนที่ผ่านมา ก.ล.ต. สหรัฐอเมริกา (US SEC) ได้ออกบทความแสดงความเห็น โดยตั้งข้อสังเกตเกี่ยวกับการเปิดเผยข้อมูลของ SPAC ในขั้นตอนการควบรวมกิจการ (De-SPAC process) ที่มีการเปิดเผยข้อมูลในลักษณะการคาดการณ์ไปข้างหน้า (forward looking) ของบริษัทที่เป็น target company ซึ่งอาจมีการเปิดเผยข้อมูลคาดการณ์ที่ดีเกินไป จนทำให้ผู้ลงทุนตัดสินใจผิดพลาดได้ ต่างจากลักษณะของข้อมูลคาดการณ์ในกรณีที่เป็น IPO บริษัทปกติ ที่มีการกำหนดความรับผิดต่อการเปิดเผยข้อมูลข้างต้นและมีบทลงโทษแรงกว่าขั้นตอน De-SPAC process ทั้งนี้ จากบทความดังกล่าวสะท้อนให้เห็นว่า US SEC กำลังพิจารณาถึงความเหมาะสมในการเปิดเผยข้อมูลของ SPAC เพื่อลดโอกาสหรือปัจจัยที่จะก่อให้เกิดปัญหาขึ้นในอนาคต

ในแถบอาเซียน ประเทศมาเลเซียได้มีการออกหลักเกณฑ์รองรับ SPAC แล้ว ซึ่งที่ผ่านมายังไม่ได้รับความนิยมมากนัก ส่วนประเทศสิงคโปร์มีการจัดทำแบบรับฟังความคิดเห็นเกี่ยวกับ SPAC ไปเมื่อวันที่ 31 มีนาคม – 28 เมษายน 2564 สำหรับประเทศไทยนั้น ก.ล.ต. และหน่วยงานที่เกี่ยวข้องได้ติดตามข้อมูลและพัฒนาการของ SPAC อย่างใกล้ชิด และเล็งเห็นว่าเป็นอีกรูปแบบการระดมทุนที่น่าสนใจ ซึ่งจะช่วยให้บริษัทไทยที่มีศักยภาพและมีทางเลือกในการเข้าถึงแหล่งทุนมากขึ้น รวมทั้งช่วยให้ผู้ลงทุนทั่วไปมีทางเลือกในการลงทุนมากขึ้น เนื่องจากการลงทุนในลักษณะนี้จะเป็นรูปแบบของ Private Equity ซึ่งเปิดให้เข้าถึงได้เฉพาะผู้ลงทุนสถาบันและผู้ลงทุนรายใหญ่ (High Net Worth) เท่านั้น

อย่างไรก็ตาม การที่ SPAC ไม่มีกิจการเป็นของตนเอง ตั้งขึ้นเพื่อนำเงินที่ได้จากการระดมทุนไปซื้อกิจการ การเปิดเผยข้อมูลที่ครบถ้วน ถูกต้อง และทันต่อสถานการณ์ ไม่ทำให้ผู้ลงทุนสำคัญผิดจึงเป็นหัวใจสำคัญที่ผู้ลงทุนจะใช้พิจารณาตัดสินใจลงทุน ทั้งนี้ ในอนาคตหากเรื่องนี้มีความคืบหน้าหรือมีการเปลี่ยนแปลงอย่างไร ก.ล.ต. จะมาอัพเดทให้ผู้ลงทุนได้ทราบต่อไป หรือสามารถติดตามข้อมูลต่าง ๆ ได้ที่เว็บไซต์ของสำนักงาน ก.ล.ต. www.sec.or.th ครับ

ข้อคิดเห็นที่ปรากฏในบทความนี้เป็นความเห็นของผู้เขียน ซึ่งไม่จำเป็นต้องสอดคล้องกับความเห็นของสำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์