HoonSmart.com>> ศูนย์วิจัยกสิกรไทย เผยไตรมาสแรกปี 64 ภาพรวมสินเชื่อชะลอตัว ด้านสินเชื่อธุรกิจยังเติบโตต่อเนื่อง ประเมินไตรมาส 2/64 สินเชื่อธนาคารพาณิชย์เติบโตชะลอตัว ผลกระทบโควิดระลอกใหม่ คาดภาคธุรกิจและประชาชน นำสภาพคล่องมาเก็บไว้ในรูปเงินฝาก ช่องทางออมเงินปลอดภัย

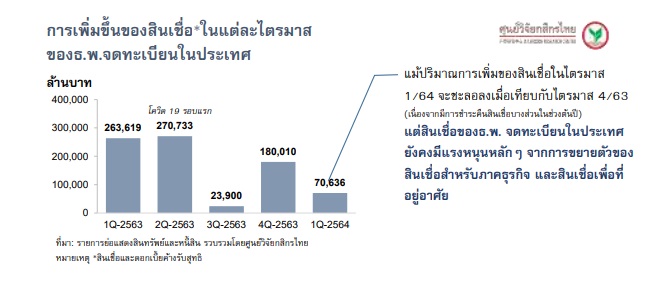

ศูนย์วิจัยกสิกรไทย เปิดเผยว่า ภาพรวมสินเชื่อไตรมาสแรกปี 2564 ชะลอตัว แต่สินเชื่อธุรกิจยังเติบโตต่อเนื่อง ภาพรวมเงินให้สินเชื่อและดอกเบี้ยค้างรับสุทธิของธนาคารพาณิชย์จดทะเบียนในประเทศ 19 แห่ง ณ สิ้นไตรมาสที่ 1/2564 อยู่ที่ระดับ 12.85 ล้านล้านบาท เพิ่มขึ้นจากไตรมาสก่อนหน้า 7.06 หมื่นล้านบาท หรือ 0.55% QoQ โดยสินเชื่อของธ.พ. จดทะเบียนในประเทศยังคงมีแรงหนุนหลักๆ จากการขยายตัวของสินเชื่อสำหรับภาคธุรกิจ (โดยเฉพาะ สินเชื่อเงินทุนหมุนเวียนและสินเชื่อธุรกิจรายใหญ่) และสินเชื่อเพื่อที่อยู่อาศัย โดยเฉพาะในกลุ่มลูกค้าที่มีกำลังซื้อปานกลางค่อนไปทางสูง ขณะที่สินเชื่อรายย่อยตัวอื่นๆ อาทิ สินเชื่อบัตรเครดิต สินเชื่อส่วนบุคคล และสินเชื่อเช่าซื้อรถยนต์ ยังคงชะลอตัวลงตามสัญญาณที่อ่อนแอของภาพรวมเศรษฐกิจ

ทั้งนี้ หากเทียบกับช่วงเดียวกันของปีก่อน สินเชื่อและดอกเบี้ยค้างรับสุทธิชะลอการขยายตัวลงมาที่ 4.43% YoY ในไตรมาสที่ 1/2564 จากที่เติบโต 6.13% YoY ในไตรมาส 4/2563 เนื่องจากเทียบกับฐานที่สูงมากในไตรมาสที่ 1/2563 ซึ่งเป็นช่วงที่สถาบันการเงินปล่อยสินเชื่อเพื่อช่วยเสริมสภาพคล่องให้กับภาคธุรกิจที่ต้องรับมือกับการแพร่ระบาดของโควิด 19 ระลอกแรก

ขณะที่จำนวนเงินฝากที่เพิ่มขึ้นในไตรมาสแรกใกล้เคียงกับการขยับขึ้นของสินเชื่อ ภาพรวมเงินรับฝากของธ.พ. จดทะเบียนในประเทศอยู่ที่ระดับ 14.70 ล้านล้านบาท ขยับขึ้นจากไตรมาสก่อน 6.85 หมื่นล้านบาท หรือ 0.47% QoQ โดยเงินฝากที่เพิ่มขึ้นนั้นยังคงเป็นการเพิ่มขึ้นของเงินฝากออมทรัพย์และกระแสรายวันเป็นหลัก ขณะที่ยอดคงค้างเงินฝากประจำชะลอลงอย่างต่อเนื่องสอดคล้องกับอัตราดอกเบี้ยเงินฝากประจำที่ทรงตัวอยู่ในระดับต่ำและมีอัตราดอกเบี้ยที่ไม่ต่างกันมากระหว่างเงินฝากระยะสั้นและระยะยาว ประกอบกับมีการออกพันธบัตรออมทรัพย์ (ซึ่งผลตอบแทนสูงกว่าดอกเบี้ยเงินฝาก) ในช่วงเดือนกุมภาพันธ์ที่ผ่านมา เพื่อเป็นทางเลือกสำหรับประชาชนในการออม/ลงทุน

ทั้งนี้ เงินฝากในไตรมาสที่ 1/2564 ขยับขึ้น 4.98% YoY หากเทียบกับช่วงเดียวกันของปีก่อน ชะลอลงจากที่เติบโตสูงถึง 10.92% ในไตรมาสที่ 4/2563 อย่างไรก็ดีอัตราการเติบโตของเงินฝากดังกล่าวยังคงใกล้เคียงกับระดับการขยายตัวในฝั่งของสินเชื่อ

ขณะที่ภาพรวมการออกแคมเปญเงินฝากพิเศษตลอดช่วงไตรมาสแรกยังเป็นการออกเพื่อชดเชยของเดิมที่ครบกำหนดบางส่วน โดยแคมเปญเงินฝากพิเศษที่ออกใหม่ (26 ตัว) มีจำนวนน้อยกว่าจำนวนแคมเปญเงินฝากที่ครบกำหนด (29 ตัว) ซึ่งสะท้อนว่า จากผลของสภาพคล่องในระบบธนาคารพาณิชย์ที่ยังคงอยู่ในระดับสูง ประกอบกับสินเชื่อมีแนวโน้มขยายตัวช้า ดังนั้นธนาคารต่างๆ จึงให้ความสำคัญกับการบริหารต้นทุนเงินฝากมากกว่าการเร่งระดมเงินฝาก

ศูนย์วิจัยกสิกรไทย ประเมินแนวโน้มสินเชื่อในไตรมาส 2/2564 คาดว่า สินเชื่อของระบบธนาคารพาณิชย์ (ธพ.) จดทะเบียนในประเทศจะสามารถประคองทิศทางการขยายตัวไว้ได้ต่อเนื่องในไตรมาส 2/2564 แต่อัตราการเติบโตของสินเชื่อน่าจะทำได้ใกล้เคียงหรือชะลอลงเล็กน้อยเมื่อเทียบกับไตรมาสแรก โดยสถานการณ์สินเชื่อในไตรมาสที่ 2/2564 น่าจะสะท้อนภาพ 2 ด้านในเวลาเดียวกัน

โดยในขณะที่ธนาคารพิจารณาปล่อยสินเชื่อช่วยเหลือด้านสภาพคล่องสำหรับลูกค้า และเร่งดำเนินการปล่อยสินเชื่อภายใต้มาตรการด้านสินเชื่อใหม่ของธปท. (อาทิ มาตรการสินเชื่อฟื้นฟูและโครงการพักทรัพย์พักหนี้) แต่สถานการณ์โควิด 19 ในประเทศระลอกสามที่มีความเสี่ยงมากขึ้นและยังคงแพร่กระจายอย่างรวดเร็ว ก็มีผลให้ความต้องการสินเชื่อของภาคธุรกิจเพื่อลงทุนใหม่หรือเป็นเงินทุนหมุนเวียนยังจำกัดตามภาพเศรษฐกิจ

ขณะที่ธนาคารยังคงต้องประเมินความเสี่ยงด้านเครดิตของการปล่อยสินเชื่อใหม่อย่างระมัดระวัง ควบคู่ไปการเน้นติดตามให้ความช่วยเหลือกับลูกค้าที่ได้รับผลกระทบ และดูแลคุณภาพสินเชื่อในพอร์ตไปพร้อมกัน

สำหรับแนวโน้มเงินฝากในไตรมาส 2/2564 นั้น ศูนย์วิจัยกสิกรไทย ประเมินว่า แม้ในช่วงการระบาดของโควิดระลอกที่สามจะมีโอกาสเห็นทั้งภาคธุรกิจและประชาชน นำสภาพคล่องมาเก็บไว้ในรูปเงินฝากซึ่งเป็นช่องทางออมเงินที่มีความปลอดภัย แต่จากผลกระทบของสถานการณ์โควิด 19 ที่ลากเวลายาวนานกว่า 1 ปี

“ศูนย์วิจัยกสิกรไทย คาดการณ์ในเบื้องต้นว่า จำนวนเงินฝากที่อาจขยับขึ้นในช่วงไตรมาสที่ 2/2564 นี้ น่าจะไม่สูงเหมือนในช่วงการระบาดระลอกแรกในเดือนมีนาคม-พฤษภาคม 2563 โดยเฉพาะเมื่อพิจารณาถึงสภาพคล่องส่วนเกินของภาคธุรกิจที่น่าจะทยอยลดน้อยลงในช่วงหลายเดือนที่ผ่านมา อย่างไรก็ดีประเมินในภาพรวมว่า ระดับสภาพคล่องของธนาคารพาณิชย์ซึ่งยังคงอยู่ในระดับสูงในปัจจุบันน่าจะเพียงพอรองรับการดำเนินธุรกิจของธนาคารพาณิชย์ได้ตลอดช่วงที่เหลือของปี 2564”