HoonSmart.com>>”หุ้นโลจิสติกส์” เริ่มมีเสียงเตือนให้นักลงทุนเพิ่มความระมัดระวัง หลายตัวราคาวิ่งขึ้นมาเร็วและแรงเกินกว่า 100 % เพียงระยะเวลาไม่นานนัก แซงเป้าหมายที่นักวิเคราะห์ให้ไว้แล้ว บางบริษัท ธุรกิจฟื้นไม่มากอย่างที่คาดการณ์ไว้ แถมมีขาดทุนเก่ารอสะสางอีกเพียบ แต่ก็ยังมีของดีให้เลือก “ซื้อ” ได้…

ธุรกิจโลจิสติกส์พลิกกลับมาเทิร์นอะราวด์ชัดเจนตั้งแต่ปี 2563 เป็นต้นมา ต้นเหตุหนึ่งเกิดจากวิกฤตโควิด-19 แพร่ระบาด หลายประเทศต้องชัดดาวน์ประเทศ ทำให้เรือตู้คอนเทนเนอร์ขาดแคลน และซัพพลายขนส่งทางอากาศไม่ปกติ ส่งผลต่ออัตราค่าระวางเรือปรับขึ้นสูงมาก ขณะที่การส่งออกฟื้นตัว ทั้งสินค้าอิเล็กทรอนิกส์ และยานยนต์ ส่งผลดีต่อบริษัทเดินเรืออย่างมหาศาล ที่เคยประสบปัญหาขาดทุนมานาน สามารถตีกลับเป็นกำไรสูงมากในปีที่ผ่านมาต่อเนื่องในปี 2564

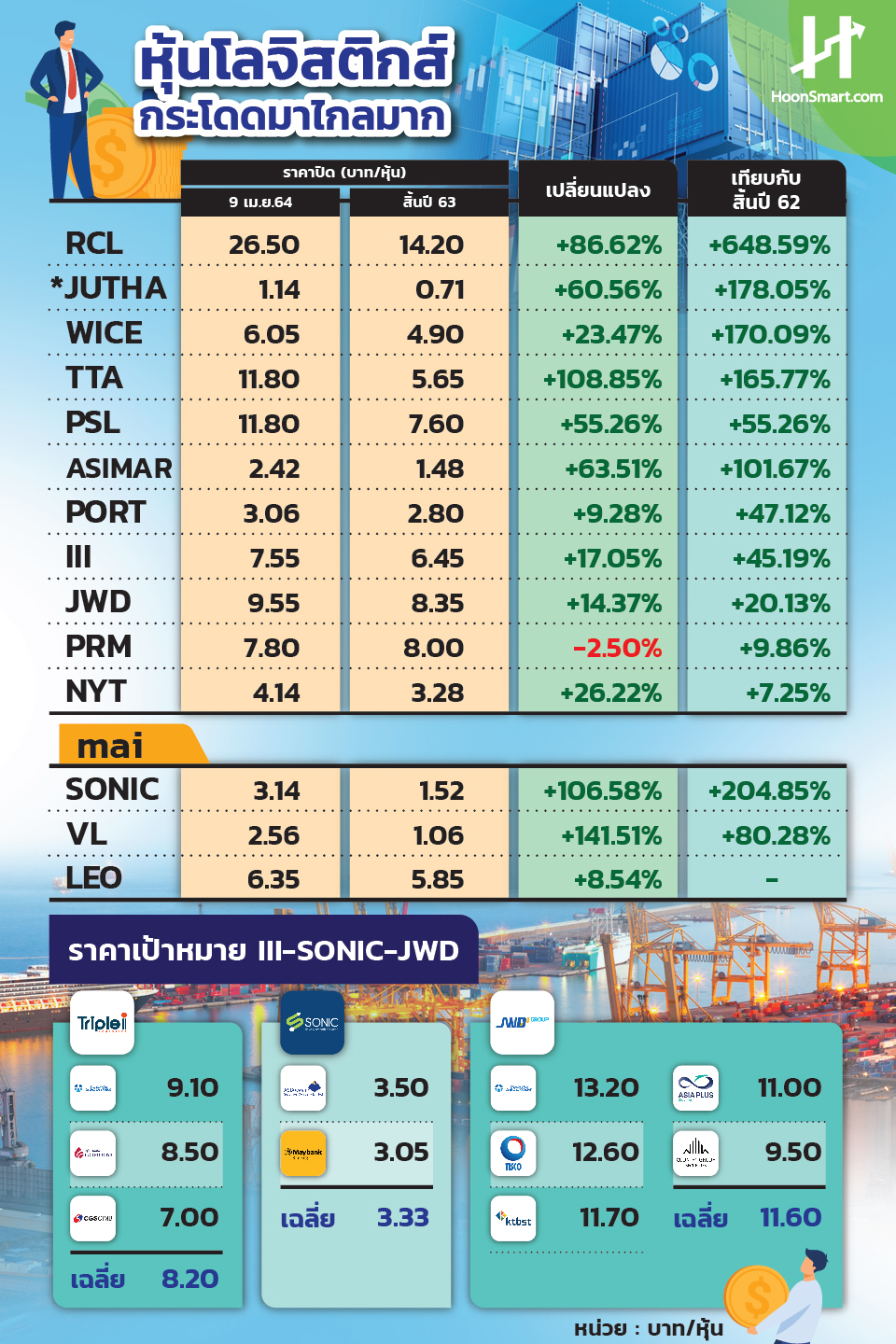

อาทิ บริษัท อาร์ ซี แอล (RCL) โชว์กำไรสุทธิถึง 1,744.79 ล้านบาทในปี2563 พลิกจากที่ขาดทุนติดต่อกัน ในปี 2561 จำนวน -357.74 และ -491.75 ล้านบาทในปี 2562 ผลักดันราคาหุ้นพุ่งกระฉูดถึง 648.59% ภายในระยะเวลา 1 ปีเศษ จากที่เคยซื้อขายแค่ 3.54 บาทเมื่อสิ้นปี 2562 กระโดดขึ้นมาอยู่ที่ 26.50 บาท ณ วันที่ 9 เม.ย. 2564 สูงกว่าราคาเป้าหมายที่บล.กสิกรไทยให้ไว้ที่ 25 บาท แม้คาดว่าปีนี้จะมีกำไรต่อหุ้นสูงถึง 7.54 บาท เพิ่มขึ้น 316.6% จากกำไรต่อหุ้นเท่ากับ 2.11 บาทเมื่อปี 2563 ส่วนในปี 2565 กำไรเพียง 3.60 บาทต่อหุ้น ลดลง 52.2%

ส่วนบริษัทจุฑานาวี ( JUTHA )ที่ยังติดเครื่องหมาย C ส่วนของผู้ถือในบริษัทใหญ่มีค่าน้อยกว่า 50% ของทุนชำระแล้ว เพราะขาดทุนมานาน ปีที่ผ่านมาขาดทุนมากขึ้นเป็น 140 ล้านบาท ราคาหุ้นกลับเพิ่มขึ้นมากกว่า 100%

บริษัท โทรีเซนไทย เอเยนต์ซีส์ (TTA) โฮลดิ้งที่มีธุรกิจขนส่งทางเรือเพียงส่วนหนึ่ง ก็โหนกระแส ราคาหุ้นกระโดดจาก 5.65 บาท เป็น 11.80 บาท แจกกำไรให้นักลงทุนถึง 108.85% ภายในระยะเวลาไม่ถึง 4 เดือนในปีนี้ แม้ว่าจะประสบปัญหาขาดทุนหนักถึง -1,944.60 ล้านบาทในปีที่ผ่านมาก็ตาม โดยบล. เคทีบีเอสที แนะนำซื้อ ให้เป้าหมาย 13 บาท บล.ฟิลลิปให้ราคา 9.30 บาท ซื้อเก็งกำไร

หุ้นที่เป็นขวัญใจของนักวิเคราะห์

บล.หยวนต้า (ประเทศไทย) ยังคงยกหุ้น เจดับเบิ้ลยูดี อินโฟโลจิสติกส์ (JWD) ให้เป็น Top pick ในปี 2564 คงคำแนะนำ “ซื้อ” ราคาเป้าหมาย 13.20 บาท ราคาถูกกว่าที่ควรจะเป็นอยู่มาก ปัจจุบันซื้อขายด้วย P/E ปีนี้เพียง 23 เท่า ถูกกว่าอดีตที่เคยถูกซื้อขาย 35-40 เท่ามาก สวนทางกับกำไรที่ทำนิวไฮ คาดกำไรไตรมาสแรก 91 ล้านบาท เพิ่มขึ้น 19.5% เทียบกับไตรมาส 4 ที่ผ่านมา มีกำไร 76 ล้านบาท แต่กลับลดลง 2.4% จากไตรมาสแรกปีก่อนที่มีกำไร 93 ล้านบาท

นอกจากนี้ราคาหุ้นเพิ่มขึ้น 9.0% ตอนนี้ YTD เทียบกับ III ที่ 12.4% และ WICE ที่ 22.4%

กำไรที่ดีขึ้นมาจากการขาดแคลนตู้คอนเทนเนอร์ ทำให้สินค้ารอขึ้นตู้ส่งออกค้างจำนวนมากที่บริเวณท่าเรือ ลานวางสินค้าอันตรายค่อนข้างแน่น คลังสินค้าทั่วไปมีอัตราการเช่าใช้สูง เช่าใช้นานกว่าปกติ ธุรกิจคลังสินค้าควบคุมอุณหภูมิมอัตราการ่ชาใช้มากกว่า 90% แนวโน้มในไตรมาส 2 อาจไม่ใช่ Low season เหมือนทุกปี

“เรายังคงประมาณการกำไรปกติปีนี้ไว้ที่ 405 ล้านบาท เพิ่มขึ้น 39.4%จากปีก่อน แม้ว่าประมาณการของเราสูงกว่าค่าเฉลี่ย Consensus ราว 5-10% แต่เรายังมีโอกาสปรับประมาณการกำไรและราคาเป้าหมายขึ้นได้อีก”บล.หยวนต้าระบุ

นอกจากนี้บล.หยวนต้าเริ่มต้นแนะนำ “ซื้อ” ทริพเพิล ไอ โลจิสติกส์ (III) ราคาเหมาะสม ณ สิ้นปีนี้ที่ 9.10 บาท อิง P/Eที่ 31.4 เท่า คาดเป็นจุดเริ่มต้นของวัฎจักรขาขึ้นของกลุ่มตัวแทนผู้ส่งออกและผู้นำเข้าสินค้า (Freight forwarder) โดยเฉพาะผู้ให้บริการ Air Freight ขณะที่อุปทานในการขนส่งทั้งทางอากาศและทางทะเลจะฟื้นตัวขึ้นตามการพัฒนาการของวัคซีน และการเข้าลงทุนในธุรกิจใหม่ ShipSmile Service เป็นผลต่อกำไรใน 2564-2565 ที่ 16 ล้านบาท และ 34 ล้านบาทตามลำดับ

คาดปี 2564 มีกำไรปกติที่ 176 บาท กำไรต่อหุ้นที่ 0.29 บาท ราคาปัจจุบันซื้อขายบน P/E ปีนี้เพียง 25.1 เท่า ต่ำกว่าอย่างมีนัยสำคัญ มากกว่า 50% เมื่อเทียบกับ Global Freight forwarding Peer ที่ปัจจุบันซื้อขายบน P/E สูงถึง 37.8 เท่า

บล.หยวนต้าคาดไตรมาสแรก III จะมีกำไรปกติ 45-50 ล้านบาท เติบโตกว่า 96-117% จากช่วงเดียวกันปีก่อน และมีโอกาสทำจุดสูงสุดใหม่รายไตรมาส จากอุปสงค์ในธุรกิจขนส่งทางอากาศ ประเภท Wholesale ที่ฟื้นตัวขึ้นต่อเนื่องจากไตรมาส 4 ที่ผ่านมา เริ่มรับความต้องการที่ถูกอั้นมานาน ขณะที่ต้นทุนยังทรงตัวนระดับสูง ในปี 2559-2563 มีการเติบโตอย่างต่อเนื่องกว่า 16.9% ปัจจัยหนุนมาจากการเข้าทำธุรกรรมซื้อกิจการ (M&A) สำหรับปี 2564 ก็ได้เข้าลงทุนในบริษัท เอ.ที.พี. เฟรนด์ เซอร์วิส 30% ประกอบธุรกิจขายแฟรนไชส์ให้ผู้ประกอบการในการขนส่งพัสดุและเป็นศูนย์รวมบริษัทขนส่งชั้นนำ อาทิ แฟลซ เอ็กซ์เพรส(Flassh) ไปรษณีย์ไทยและ DHL เป็นต้น และ ShipSmile Service มีสาขากว่า 1,700 สาขา ตั้งเป้าขยายเป็น 3,000 สาขาภายในปี 2564

ส่วนกรณีที่นายกรัฐมนตรีจะเปิดทางให้โรงพยาบาลเอกชนนำเข้าวัคซีนต้านโควิด-19 ได้ บล.หยวนต้าประเมินหุ้น III จะตอบรับเชิงบวกเป็นลำดับถัดไป เนื่องจากมีธุรกิจให้บริการขนส่งวัคซีนแบบครบวงจร และเชื่อว่าจะได้ประโยชน์โดยตรงจากการนำเข้าวัคซีนของเอกชน เป็น Upside ที่ยังไม่รวมไว้ในประมาณการกำไร แนะนำ “ซื้อ” เป้าหมาย 9.10 บาท

บล.เมย์แบงก์ กิมเอ็ง(ประเทศไทย) แนะนำซื้อ SONIC เป้าหมาย 3.15 บาท คาดกำไรสุทธิไตรมาสแรกปีนี้ จะทำสถิติใหม่อีกครั้ง พุ่งแรง 172.4% เทียบกับช่วงเดียวกันปีก่อน ส่งออกไทยไตรมาสแรกสดใส ธปท.ปรับเป้าขึ้น และประมาณการกำไรก่อนหน้า อาจต่ำไปราว 20-30% มีโอกาสปรับประมาณการขึ้น

บล. เอเชีย เวลท์แนะนำซื้อราคาเป้าหมาย 3.50 บาท อิง P/E 29 เท่า ภายใต้สมมุติฐานว่าจะมีการแปลงวอแรนต์ในปี 2564 ประมาณ 50% คาดไตรมาสแรก กำไรสุทธิ 35 ล้านบาท เทียบกับ 13 ล้านบาท พุ่งขึ้น 167% จากช่วงเดียวกันปีก่อนและเติบโต 25% เทียบ 28 ล้านบาท จากไตรมาส 4 ที่ผ่านมา ทำจุดสูงสุดใหม่ มาจากรายได้รวม 513 ล้านบาท โต 13% จากไตรมาสก่อนหน้า คาดจะดีต่อเนื่องในช่วงที่เหลือของปี 2564 อัตรากำไรขั้นต้นจะดีขึ้นเป็น 19.1% คาดทั้งปีนี้เท่ากับ 20.5% เทียบกับ 19.5% และอัตรากำไรสุทธิไตรมาสแรกที่ 6.9% เพิ่มต่อเนื่องจาก 6.2% ในไตรมาส 4 คาดเฉลี่ยทั้งปีนี้ 5.1% เพิ่มจาก 4.4% ขณะที่ค่าใช้จ่ายต่อยอดขาย ลดลงต่อเนื่องเหลือ 10.5% เทียบ 10.7% หลังปริมาณการขนส่งที่เพิ่มขึ้น ทำให้เกิด Economy of Scale

” SONIC กำไรไตรมาสแรกคิดเป็น 42%ของกำไรทั้งปีนี้ ที่ 83 ล้านบาท เพิ่มขึ้น 39% จากปีก่อนมีกำไร 60 ล้านบาท เรามีแนวโน้มปรับประมาณการขึ้น 10-20% นอกจากนี้ยังมี Upsides จากธุรกิจลิสซิ่ง ที่ยังมีความต้องการจากกลุ่มลูกค้าอย่างต่อเนื่อง และการเข้าซื้อกิจการ คาดว่าจะมีความชัดเจนในช่วงครึ่งปีหลัง ” บล. เอเชีย เวลท์ระบุ