โดย…ณัฏฐะ มหัทธนา

โดย…ณัฏฐะ มหัทธนา

ผู้อำนวยการอาวุโส

ฝ่ายกลยุทธ์การลงทุนและลูกค้าสัมพันธ์ บลจ.กรุงไทย

ตลาดหุ้นสหรัฐเดินหน้าทำจุดสูงสุดประวัติการณ์ ได้แรงหนุนจากปัจจัยชุด “ต้นร้ายปลายดี” อย่างน้อยสองเรื่อง

1. จำนวนผู้ติดเชื้อโควิดพุ่ง แต่วัคซีนมาแล้วทยอยฉีด

2. เศรษฐกิจสหรัฐแผ่ว แต่แพคเกจกระตุ้นใกล้คลอด

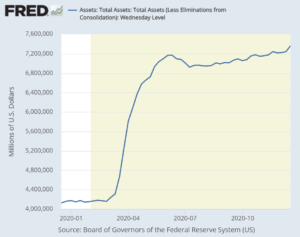

“ต้นร้าย” ปัจจัยลบระยะสั้นทั้งโควิดระบาดระลอก 2-3 ข้อมูลเศรษฐกิจอ่อนแอ บีบให้บรรดาธนาคารกลางหลักๆฉีดสภาพคล่องไม่ยั้ง งบดุลเฟดขยายขนาดเกือบ $120,000 ล้านในสัปดาห์ที่ผ่านมา แรงสุดตั้งแต่ พ.ค. ทะลุ $7.36 ล้านล้าน ใหญ่เป็นประวัติการณ์

“ปลายดี” ตลาดคาดหวังอนาคตเศรษฐกิจระยะยาวสดใส หากสภาคองเกรสคลอดแพคเกจเงินช่วยเหลือ และผู้คนกลับมาใช้ชีวิตถ้าได้ฉีดวัคซีนกันเยอะๆ

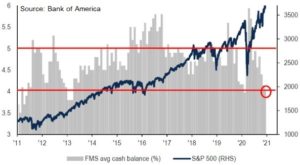

Bank of America รายงาน fund manager survey ซึ่งมีผู้ติดตามอ่านจำนวนมหาศาล เผยผลสำรวจล่าสุด (4-10 ธ.ค.) ผู้จัดการกองทุนส่วนใหญ่ “ถือเงินสดน้อยกว่าปกติ” ครั้งแรกตั้งแต่ พ.ค. 2013 ระดับเงินสดเฉลี่ย (average cash balance) ลดลงเหลือ 4% ต่ำใกล้ถึงจุดที่ BofA เชื่อว่าเป็นสัญญาณขายหุ้นสำหรับชาวสวน (< 3.5% = contrarian sell signal) การที่นักลงทุนส่วนใหญ่ไม่ค่อยอยากถือเงินสด สะท้อนอารมณ์คึกสุดๆหรือพูดอีกอย่างคือ ตลาดหุ้นกระทิงกำลังร้อนแรง overheated เกินห้ามใจ ดูเหมือนใครต่อใครอยากซื้ออะไรก็ได้ที่วิ่งแรงๆ

ถ้าเงินสดไม่ลดลงต่อ จากระดับต่ำมากในปัจจุบัน “หุ้นขาขึ้น” คงต้องพึ่ง bond-to-stock rotation (เงินผันออกจากพันธบัตรไปเข้าตลาดหุ้น) ด้วยปัจจัยขับเคลื่อนอาทิ แพคเกจกระตุ้นของสภาคองเกรสและความสำเร็จเชิงเศรษฐกิจจากการฉีดวัคซีนโควิด แต่หากปล่อยตามธรรมชาติ ยีลด์พันธบัตรจะพุ่งขึ้นจนกดดันมูลค่าเหมาะสมของสินทรัพย์ เฟดจึงต้องเพิ่มการซื้อพันธบัตรอายุยาวเพื่อช่วยกดยีลด์ไว้

เฟดย้ำคำมั่นสัญญาตามที่ตลาดต้องการ ผลประชุม 15-16 ธ.ค. คงดอกเบี้ย 0-0.25% ทำ QE ซื้อสินทรัพย์อย่างน้อยเดือนละ $120,000 ล้านต่อไปจนกว่าการจ้างงานและเงินเฟ้อจะดีขึ้นมากๆ (แถลงการณ์ใช้คำว่า substantial) นับว่าวางเงื่อนไขถอนมาตรการผ่อนคลายไว้แบบเบลอๆ สงวนความยืดหยุ่นเผื่อจูนการสื่อสารในอนาคต แถมช่วง Q&A ประธาน Jerome Powell ตอบคำถามเรื่องตลาดหุ้น all-time high แบบคล้ายๆ “ยักไหล่” ไม่กังวลสักนิด ชี้ยีลด์พันธบัตรต่ำเตี้ยเรี่ยดิน support ระดับราคาสูงลิ่วสบายๆ หนี้สินรัฐและเอกชนพุ่งก็ไม่หวั่น เพราะพอคูณอัตราดอกเบี้ยใกล้ 0% ภาระผ่อนจ่ายเลยน้อยกว่าเมื่อก่อนเสียด้วยซ้ำ ส่งผลให้ยอดผิดนัดชำระลดลงมาเรื่อยนับตั้งแต่หลังวิกฤต …สรุป #ชีวิตดี๊ดี เฟดยัง happy กับนโยบายปัจจุบัน ไม่มีการปรับ composition ของประเภทสินทรัพย์หรืออายุตราสารที่ซื้อแต่อย่างใด

แพคเกจกระตุ้นราว $9 แสนล้าน นักการเมืองสหรัฐเจรจากันอยู่ แนวโน้มดีคงรออีกไม่นาน

วัคซีนโควิดทยอยฉีดบ้างแล้ว สนับสนุนการฟื้นตัวของกิจกรรมทางเศรษฐกิจ

เราหาปัจจัยที่จะกดหุ้นร่วงลงหนักๆแทบไม่เจอ ประสบการณ์สอนว่าถ้า “หาเรื่องขายไม่เจอ” นี่แหละ! ควรค่อยๆ take profits ทยอยสับเปลี่ยน “เฉพาะส่วนกำไร” ออกจากกองทุนหุ้นเป็นระยะๆ แล้วไปพักเงินไว้ในกองทุนตราสารหนี้ระยะสั้นเช่น KTSTPLUS เพื่อบริหารความเสี่ยง ***นี่คือวินัยไม่เกี่ยวกับมุมมอง*** ความไม่แน่นอนอยู่คู่กับการลงทุนเสมอไม่เคยไปไหน พยายามคาดเดาอย่างไรก็คงคิดไม่ออก เพราะถ้าคาดการณ์ได้ก็ไม่ใช่ “เหตุไม่คาดฝัน”

ใครอยากลงทุนเพิ่มช่วงโค้งสุดท้ายปลายปี เราสบายใจกับคู่นี้ KT-Ashares ตลาด onshore แผ่นดินใหญ่ขึ้นกับปัจจัยภายในประเทศเป็นหลัก โดยเศรษฐกิจจีนแข็งแกร่งต่อเนื่อง KT-PIF พลังขับเคลื่อนของ rebalancing “หยุดยาก” นักลงทุนทั่วโลกน่าจะปรับพอร์ต เพิ่มการลงทุนอสังหาริมทรัพย์จากนี้ต่อไปอีกหลายเดือนข้างหน้า (อ่านเหตุผลและรายละเอียดเพิ่มเติมได้ที่ “Property Refresh” 6 ธ.ค.)

คำเตือน: ความเห็นส่วนบุคคล ไม่ใช่คำแนะนำการลงทุน ผลการดำเนินงานในอดีต มิได้เป็นสิ่งยืนยันถึงผลการดำเนินงานในอนาคต ทำความเข้าใจลักษณะสินค้า เงื่อนไขผลตอบแทน คู่มือการลงทุน และความเสี่ยงก่อนตัดสินใจลงทุน

อ่านบทความ