โดย…ณัฏฐะ มหัทธนา

โดย…ณัฏฐะ มหัทธนา

ผู้อำนวยการอาวุโส

ฝ่ายกลยุทธ์การลงทุนและลูกค้าสัมพันธ์ บลจ.กรุงไทย

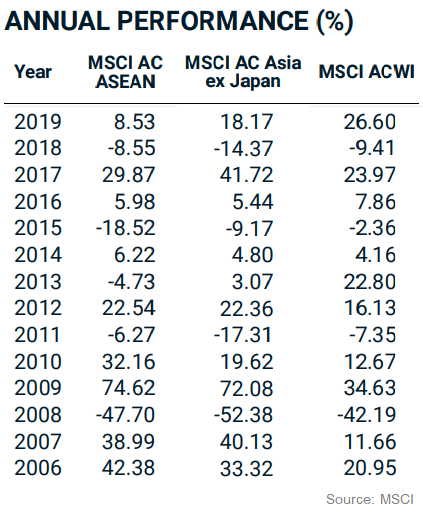

“ผู้ชนะท่ามกลางสงครามการค้า” (Trade War Winners) สมญานามที่อาเซียนได้มาเพราะเป็นเป้าหมายการย้ายฐานผลิตออกจากจีน ซึ่งเผชิญมาตรการกีดกันด้านการค้าอย่างหนักหน่วงจากสหรัฐในปี 2018 ส่งผลให้ MSCI AC ASEAN ปรับตัวลงเบาะๆแค่ -8.55% เบากว่า MSCI AC Asia ex Japan -14.37% ทว่าพอปีถัดมา 2019 แม้สงครามการค้ายังไม่จบ แต่เฟดเริ่มลดดอกเบี้ยหนุนตลาดหุ้นกลับเป็นขาขึ้นทั่วโลก ผู้ชนะอย่างอาเซียนกลับกลายเป็นฝ่ายพ่ายแพ้แม้รีบาวด์ +8.53% แต่ด้อยกว่าตลาดหุ้นเอเชียไม่รวมญี่ปุ่นอยู่เกือบ 10%

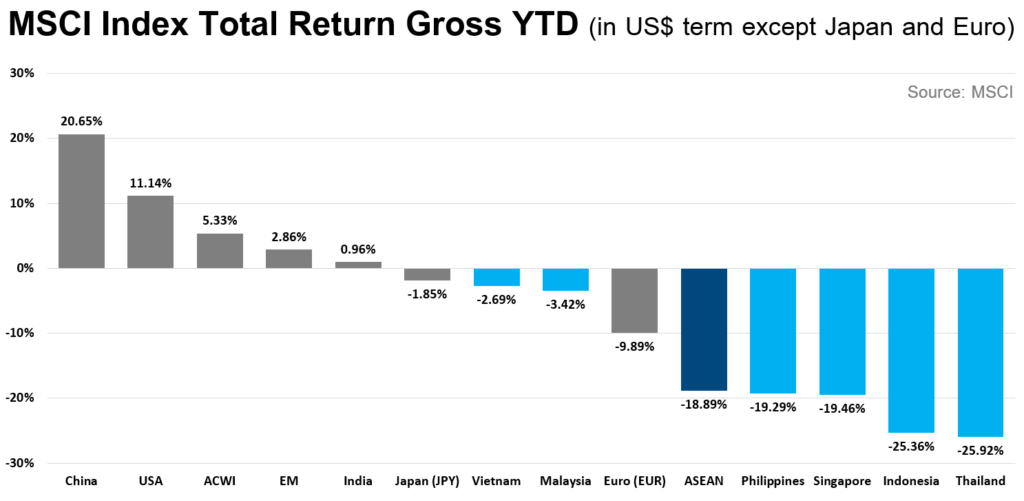

อาเซียนเป็นตลาดหุ้นที่น่าผิดหวังมากสุดแห่งหนึ่งในปี 2020 ผลตอบแทนรวมของดัชนี MSCI ASEAN สกุลดอลลาร์นับตั้งแต่ต้นปีถึง 9 ต.ค. -18.89% แย่มากเมื่อเทียบกับตลาดเกิดใหม่ +2.86% และทั่วโลก +5.33% โดยหุ้นเวียดนาม -2.69% outperform เหนือกว่าอีก 5 ตลาดเอเชียตะวันออกเฉียงใต้ ขณะหุ้นไทย -25.92% ร่วงหนักสุด

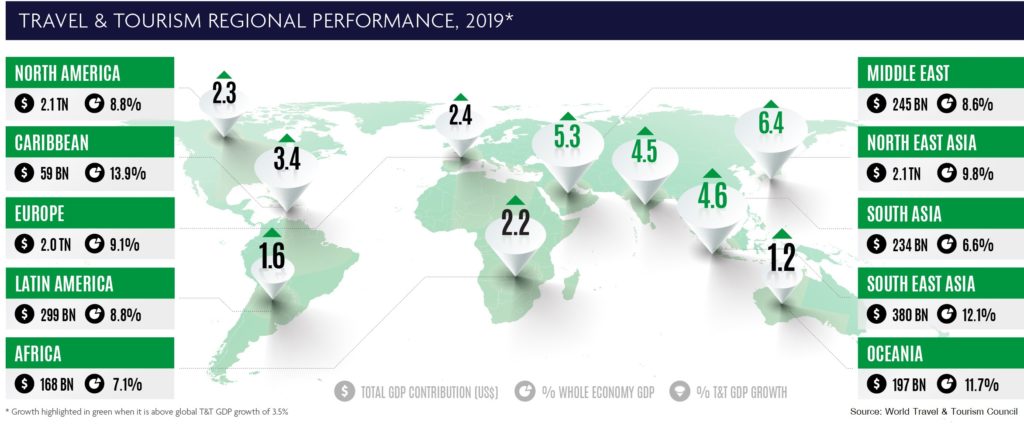

เศรษฐกิจเอเชียตะวันออกเฉียงใต้พึ่งพาการเดินทางท่องเที่ยวค่อนข้างมาก Travel & Tourism มีสัดส่วน 12.1% ของ GDP ทั้งกลุ่มในปี 2019 นับว่าสูงอันดับต้นๆของโลก ดังนั้นเมื่อโควิดแพร่ระบาดกระทบการท่องเที่ยวอย่างหนัก แถมสงครามการค้าในรูปแบบการตั้งกำแพงภาษีนำเข้าซาลงไป “Trade War Winners” จึงไม่ค่อยน่าสนใจ เลยแทบไม่ต้องสงสัยว่า ทำไมนักลงทุนจึงหมางเมินหุ้นอาเซียนกันเหลือเกินในปีนี้ โดยเฉพาะประเทศขวัญใจนักเดินทางอย่างไทย

จุดเปลี่ยน? โจ ไบเดน มีโอกาสชนะเลือกตั้งปธน.สหรัฐมากขึ้น ตลาดคาดหวังว่า แนวทางดำเนินนโยบายด้านการค้าและต่างประเทศโดยรัฐบาลใหม่ภายใต้การนำของไบเดน คงมีหลักชัดเจน ลดการเผชิญหน้าด้วยวิธีรุนแรงกับนานาประเทศรวมถึงจีน ความเสี่ยงจึงน่าจะต่ำกว่าสมัยทรัมป์ มุมมองดังกล่าวประกอบกับพันธบัตรจีนจะได้เข้าดัชนีระดับโลก ขณะเศรษฐกิจจีนฟื้นตัวดีต่อเนื่อง ส่งผลให้เงินหยวนแข็งค่าสุดในรอบ 17 เดือนเทียบกับดอลลาร์ หนุนสกุลเงินเอเชียอื่นๆแข็งค่าไปด้วย fund flows จึงมีแนวโน้มที่จะไหลเข้าสู่ตลาดเอเชียรวมทั้งอาเซียนมากขึ้น

ปัจจัยบวกหุ้นอาเซียน แพคเกจกระตุ้นด้านการคลังเพิ่มเติมใน 2 ตลาดที่มี market cap สูงสุดคือ สิงคโปร์ และ ไทย ความคืบหน้าการปฏิรูปก้าวสำคัญ “กฎหมายสร้างงาน” ซึ่งจะดึงดูดการลงทุนทางตรงจากต่างประเทศ (FDI) เข้าสู่เศรษฐกิจใหญ่สุดอย่างอินโดนีเซีย อีกทั้งสารพัดปัจจัยขับเคลื่อนการเติบโตระยะยาวของเวียดนาม ซึ่งมีลุ้นเลื่อนชั้นจาก ตลาดชายขอบ (frontier markets) ขึ้นไปเป็น ตลาดเกิดใหม่ (emerging markets) ในไม่ช้า …เท่านี้คงพอหนุนหุ้นอาเซียน “ม้าตีนปลาย” ให้มีโอกาส catch-up ไล่ตีตื้นขึ้นมาบ้างในช่วงไตรมาสสุดท้าย

กองทุนที่เน้นหุ้นอาเซียน อาทิ KT-ASEAN ลงทุนในหน่วยของ JPMorgan ASEAN Equity (กองทุนหลัก) ซึ่งได้รับการจัดอันดับจาก Morningstar 5 ดาว Silver Analyst Rating (31 ส.ค. 63) และ KT-CLMVT เน้นหุ้นในกลุ่มประเทศลุ่มแม่น้ำโขงโดย ณ สิ้นเดือน ส.ค. ลงทุนในเวียดนาม 64.03% ส่วนที่เหลือเป็นหุ้นไทยและสภาพคล่อง

คำเตือน: ความเห็นส่วนบุคคล ไม่ใช่คำแนะนำการลงทุน ผลการดำเนินงานในอดีต มิได้เป็นสิ่งยืนยันถึงผลการดำเนินงานในอนาคต ทำความเข้าใจลักษณะสินค้า เงื่อนไขผลตอบแทน คู่มือการลงทุน และความเสี่ยงก่อนตัดสินใจลงทุน