HoonSmart.com>>บล.หยวนต้าแนะจัดพอร์ตไตรมาส 3/63 ลดน้ำหนักหุ้นไทย-สหรัฐ-ยุโรป-ญี่ปุ่น เสี่ยงถูกเทขาย ชี้เป้าดัชนีสิ้นปีนี้ที่ 1,490 จุด ชอบหุ้นจีน ส่วนกลุ่มพลังงาน-ปิโตรเคมีแค่เก็งกำไร ราคาน้ำมันดิบขึ้นมาใกล้เป้าหมายปีนี้แล้ว เบรนท์ 42-43 เหรียญ เตือนระวังหุ้นกู้เอกชน ทุบผลตอบแทนกองทุนรวมตราสารหนี้อาจติดลบ ส่วนกองทุนรวมตราสารหนี้ต่างประเทศยังลงทุนได้ ทองคำขึ้นมากเกินไป เพิ่มน้ำหนัก REITs เน้นทรัสต์โทรคมนาคม ได้ดีจากโควิด

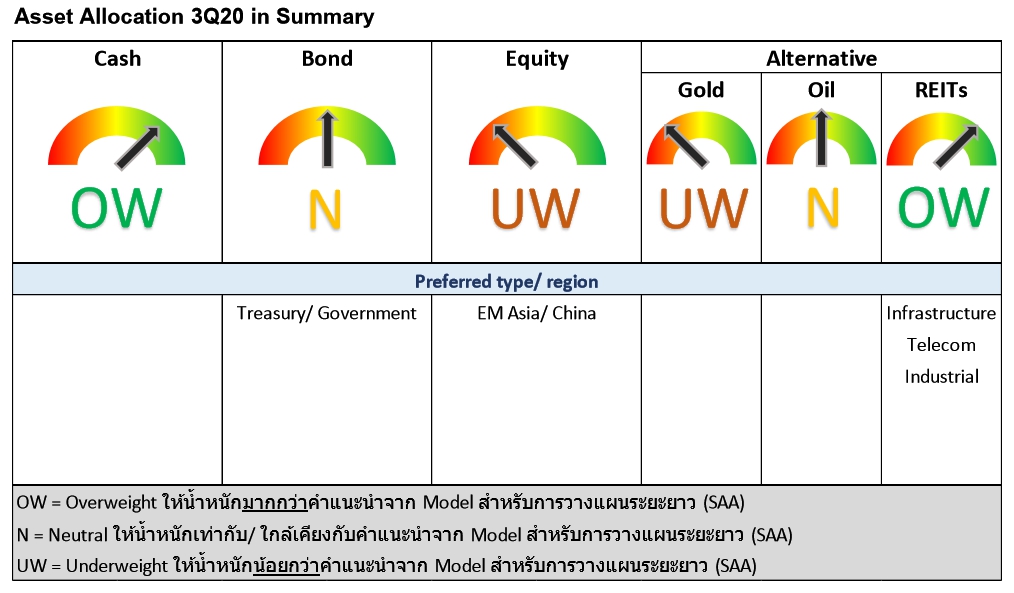

บล.หยวนต้า(ประเทศไทย) จัดพอร์ตสินทรัพย์การลงทุน (Asset Allocation) ในไตรมาส 3/2563 มุ่งเน้นการลงทุนเชิงรับมากขึ้น เพื่อรองรับความผันผวนที่มีโอกาสเพิ่มขึ้น ปรับลดน้ำหนักการลงทุนในหุ้นและทองคำ เนื่องจากราคาขึ้นมามาก ประเมินเร็วเกินไปที่จะกลับสู่จุดเดิม

ขณะเดียวกันปรับเพิ่มการลงทุนใน REITs เพราะผลการดำเนินงานมีเสถียรภาพและมีความผันผวนด้านราคาน้อยกว่าหุ้น เน้นกองทรัสต์ที่ได้รับผลกระทบจากโควิด-19 จำกัดหรือได้ประโยชน์ เช่น โครงสร้างพื้นฐานและด้านโทรคมนาคม (เสาสัญญา สาย Fiber Optic)

“เรามองภาพการลงทุนอยู่บนความเป็นจริงมากขึ้น นักลงทุนจะให้น้ำหนักปัจจัยพื้นฐาน ลดความคาดหวังให้น้อยลง เน้นการตรวจสอบเชิงคุณภาพ และเลือกให้น้ำหนักการลงทุนกับสินทรัพย์หรือตลาดที่มีศักยภาพและปัจจัยพื้นฐานเกื้อหนุน อัตราดอกเบี้ยต่ำอีกนาน เฟดส่งสัญญาณดอกเบี้ยนโยบายจะอยู่ในระดับใกล้ 0% จนถึงปี 2565 เป็นอย่างน้อยรวมถึงนโยบายผ่อนคลายทางการเงินแบบเต็มรูปแบบของธนาคารกลางสหรัฐ(เฟด) ธนาคารกลางยุโรป( ECB) ธนาคารกลางญี่ปุ่น(BOJ) ”

ที่ผ่านมา ราคาหุ้นฟื้นตัวด้วยเวลาเพียง 2-3 เดือน ถือว่าค่อนข้างเร็ว และมีโอกาสที่จะถูกขายทำกำไรออกมา

หุ้นไทยตอบรับเชิงบวกอย่างมาก ด้วยการปรับตัวขึ้นถึง 41% (ณ วันที่ 19 มิ.ย.2563) จากจุดต่ำสุดที่ระดับ 969.08 จุด เมื่อวันที่ 13 มี.ค. 63 ถือว่า Rebound ขึ้นมาค่อนข้างมาก มีความเสี่ยงต่อการขายทำกำไรเหมือนกับตลาดหุ้นอื่นที่ฟื้นตัวแรงเช่นกัน ในเชิง Valuation ถึงแม้ว่าจะเทียบกับฐานกำไรปี 64 บนคาดการณ์กำไรต่อหุ้น ( EPS) ราว 85 บาท/หุ้น อิง Bloomberg Consensus พบว่าดัชนีตลาดหลักทรัพย์ซื้อขายที่Forward P/E Ratio ณ สิ้นปี 2564 ที่ 16.1 เท่า ใกล้เคียงกับค่าเฉลี่ยย้อนหลัง 10 ปี +1SD ถือว่า ไม่ถูกนักและสะท้อนความคาดหวังต่อการฟื้นตัวในอนาคตพอสมควรแล้ว

“เราประเมินเป้าหมายดัชนีหุ้นปีนี้ที่ 1,490 จุด บนฐานกำไรปี 64 แต่ Downside ถูกจำกัดด้วยมาตรการเยียวยาทางเศรษฐกิจผ่านนโยบายการคลังและการเงิน โดยภาครัฐ ออกมาตรการกระตุ้นเศรษฐกิจ และช่วยเหลือผู้ที่ได้รับผลกระทบวงเงิน 1 ล้านล้านบาท ส่วนธนาคารแห่งประเทศไทย (ธปท.)ได้ลดอัตราดอกเบี้ยนโยบาย 3 ครั้งมาอยู่ที่ 0.50% ซึ่งเป็นระดับต่ำสุดเป็นประวัติการณ์ สนับสนุนการฟื้นตัวทางเศรษฐกิจ คาดว่าจะถึงจุดต่ำสุดในช่วงไตรมาส 2 นี้” บล.หยวนต้าระบุ

ไทยควบคุมสถานการณ์โควิด-19 ได้ดี แต่มีโจทย์ที่ต้องคิดอีกมาก ทำอย่างไรถึงจะเปิดพรมแดนให้นักท่องเที่ยวต่างชาติเข้ามาได้ เพราะจำนวนผู้ติดเชื้อรายใหม่มาจากต่างประเทศและอยู่ในสถานกักตัวของภาครัฐ ซึ่งจะส่งผลต่อการฟื้นตัวทางเศรษฐกิจ เพราะการท่องเที่ยว คิดเป็นสัดส่วนราว 17% ของ GDP และมากกว่า 17%หากรวมอุตสาหกรรมเกี่ยวเนื่อง

สำหรับตลาดหุ้นสหรัฐปรับขึ้นมาอย่างมาก เข้าใกล้ระดับราคาก่อนการแพร่ระบาดของโควิด มีความเสี่ยงต่อแรงขายกำไร เพราะเศรษฐกิจสหรัฐฯ จำเป็นต้องใช้เวลาอีกสักระยะกว่าจะกลับไปอยู่ระดับปกติ และยังมีความเสี่ยงระหว่างทางโดยเฉพาะภาคธุรกิจขนาดเล็ก แนะนำเก็งกำไรเป็นรอบเมื่อราคาหุ้นย่อตัวลงมา ภาพระยะสั้นอาจมีแรงขายทำกำไรต่อหุ้นกลุ่มเทคโนโลยี

ส่วนหุ้นยุโรป แนะนำให้ทยอยลดน้ำหนักเมื่อราคาหุ้นปรับตัวขึ้นมา เพราะภาคธุรกิจแท้จริงอาจฟื้นตัวช้า เช่นเดียวกับหุ้นญี่ปุ่น ค่าเงินเยนแข็งค่าส่งผลกระทบต่อการส่งออก และมูลค่าหุ้นที่ไม่ถูกเมื่อเปรียบเทียบกับในอดีต

เราชอบหุ้นจีน ด้วยความสามารถในการควบคุมสถานการณ์โควิดและราคาหุ้นยังขึ้นมาน้อยกว่าตลาดอื่น แต่จีนยังมีปัจจัยเสี่ยง เรื่องการเมืองระหว่างจีน-ฮ่องกง-สหรัฐ และสงครามการค้าที่มีโอกาสกลับมาปะทุอีกครั้ง เมื่อสหรัฐสามารถควบคุมสถานการณ์โควิด และเมื่อใกล้การเลือกตั้งของสหรัฐในเดือนพ.ย.63

นอกจากนี้ยังมีมุมมองเป็นกลางต่อทิศทางราคาน้ำมันดิบ เชื่อว่าได้ผ่านจุดต่ำสุดไปแล้วในไตรมาส 2 นักวิเคราะห์กลุ่มพลังงานและปิโตรเคมีของหยวนต้า คาดราคาน้ำมันดิบดูไบเฉลี่ยสำหรับปีนี้ที่ 40 เหรียญสหรัฐ/บาร์เรล เทียบกับเบรนท์ ประมาณ 42-43 เหรียญสหรัฐ ค่อนข้างใกล้เคียงกับราคาในปัจจุบัน ทำให้ Upside ค่อนข้างจำกัด ในเชิงกลยุทธ์ แนะนำเก็งกำไรตามรอบ หากราคาน้ำมันลงมาอย่างน้อย 10% จากสมมติฐานราคาในปีนี้

ความผันผวนของราคาน้ำมันดิบ ยังมีผลทางอ้อมต่อตลาดหุ้นตลาดเกิดใหม่ ซึ่งมีความสัมพันธ์กับราคาสินค้าโภคภัณฑ์ในระดับค่อนข้างสูง

การลงทุนในตราสารหนี้ ยังคงมีมุมมองระมัดระวังต่อหุ้นกู้เอกชน ตลาดขาดสภาพคล่อง ทำให้เอกชนจำเป็นต้องเพิ่มผลตอบแทนสำหรับการต่ออายุการกู้ยืม เพื่อดึงดูดเงินใหม่ ส่งผลกระทบเชิงลบเป็นลูกโซ่ต่อหุ้นกู้ในตลาด จนทำให้ผลตอบแทนกองทุนรวมอาจติดลบได้จากการบันทึกราคาตลาด (Mark to Market) เพราะราคาตราสารหนี้และผลตอบแทนแปรผกผันกัน จึงแนะนำให้หลีกเลี่ยงลงทุนในหุ้นกู้ เน้นลงทุนในพันธบัตรรัฐบาล/เงินฝากเป็นหลัก

อย่างไรก็ตามมาตรการการผ่อนคลายการล็อกดาวน์ และธปท.ส่งผลดีต่อการลงทุน เริ่มเห็นนักลงทุนต่างชาติเข้ามาซื้อสุทธิในตลาดตราสารหนี้ไทยในช่วงเดือนมิ.ย.ที่ผ่านมา ส่วนตราสารหนี้ต่างประเทศฟื้นตัวอย่างต่อเนื่อง จึงมีมุมมองเชิงบวกต่อกองทุนรวมตราสารหนี้ต่างประเทศเน้นลงทุนพันธบัตรรัฐบาลและหุ้นกู้ที่มีอันดับความน่าเชื่อถือในระดับที่ลงทุนได้