HoonSmart.com>> ศูนย์วิจัย Krungthai COMPASS ประเมินส่งออกไทยยังไม่ฟื้น แม้ไตรมาสแรกขยายตัว 0.91% คาดปีนี้ติดลบ 8.6% ไตรมาส 2 เห็นผลกระทบ COVID-19 ชัดเจน ด้านประเทศคู่ค้ายังน่าห่วงผู้ติดเชื้อพุ่ง คาดกระทบมูลค่าการค้าทั่วโลกปีนี้เสียหายกว่า 1 ใน 3

นายมานะ นิมิตรวานิช และพิมฉัตร เอกฉันท์ นักวิเคราะห์ ศูนย์วิจัย Krungthai COMPASS ธนาคารกรุงไทย (KTB) เปิดเผยว่า Krungthai COMPASS ยังคงประมาณการเดิมว่า ส่งออกไทยในปีนี้ยังไม่ฟื้นคาดจะติดลบถึง 8.6% เนื่องจากยังต้องเตรียมรับแรงปะทะระลอกใหม่โดยเฉพาะในไตรมาส 2 ของปี 2563 หลังสถานการณ์ COVID-19 ในประเทศคู่ค้าหลักอย่างสหรัฐฯ ยุโรป และญี่ปุ่นยังคงน่าเป็นห่วง จากจำนวนผู้ติดเชื้อ COVID-19 ของประเทศในกลุ่มนี้มีมากถึง 81.4% ของตัวเลขผู้ติดเชื้อทั่วโลก จนต้องยกระดับมาตรการปิดเมืองและ Social Distancing ในหลายประเทศตั้งแต่ช่วงปลายเดือน มี.ค. ที่ผ่านมา ซึ่งจะทำให้เศรษฐกิจของประเทศเหล่านี้หลัง COVID-19 อาจสะเทือนมูลค่าการค้าทั่วโลกปีนี้เสียหายกว่า 1 ใน 3 เผชิญกับผลกระทบดังเช่นที่เคยเกิดขึ้นกับจีน

ดังนั้น ไทยซึ่งพึ่งพาการส่งออกไปยังตลาดเหล่านี้สูงถึง 32.4% ทำให้ภาพสะท้อนที่รุนแรงของ COVID-19 น่าจะเริ่มเห็นผลกระทบชัดเจนขึ้นในไตรมาส 2 และหากยังไม่สามารถหาบทสรุปได้โดยเร็ว ก็จะยิ่งส่งผลกระทบต่อภาพรวมการค้าโลกและส่งออกไทยรุนแรงขึ้นเรื่อยๆ และจะกลายเป็นโจทย์ที่ท้าทายธุรกิจไทยจากนี้ไป

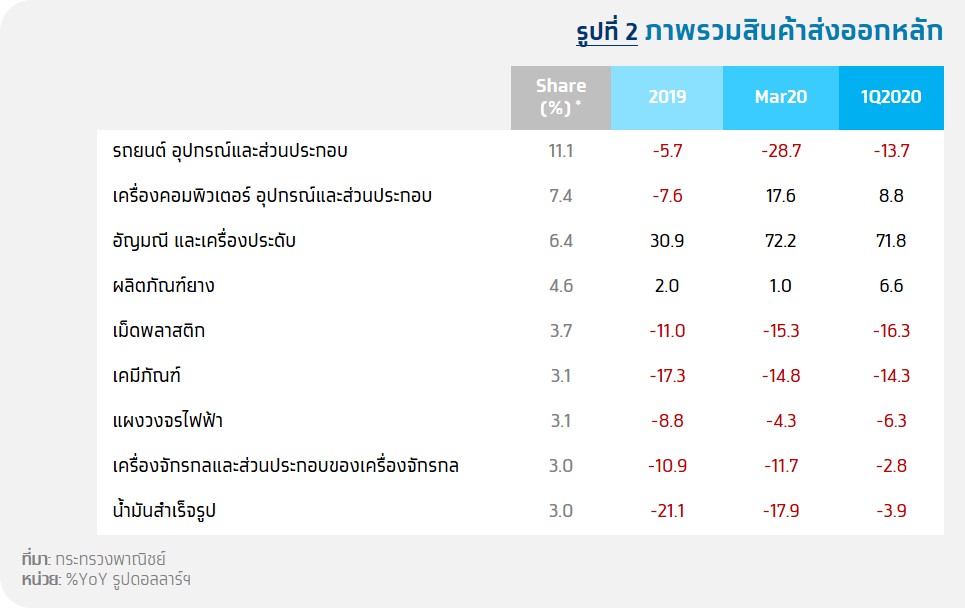

อย่างไรก็ดี มาตรการ Social Distancing ที่คาดว่าจะต้องดำเนินต่อไปอีกระยะแม้จะสามารถควบคุมสถานการณ์โรคระบาดได้แล้ว จะกลายเป็นแรงหนุนสำคัญสำหรับบางธุรกิจ เช่น สินค้าอิเล็กทรอนิกส์ และเครื่องคอมพิวเตอร์และส่วนประกอบ เป็นต้น

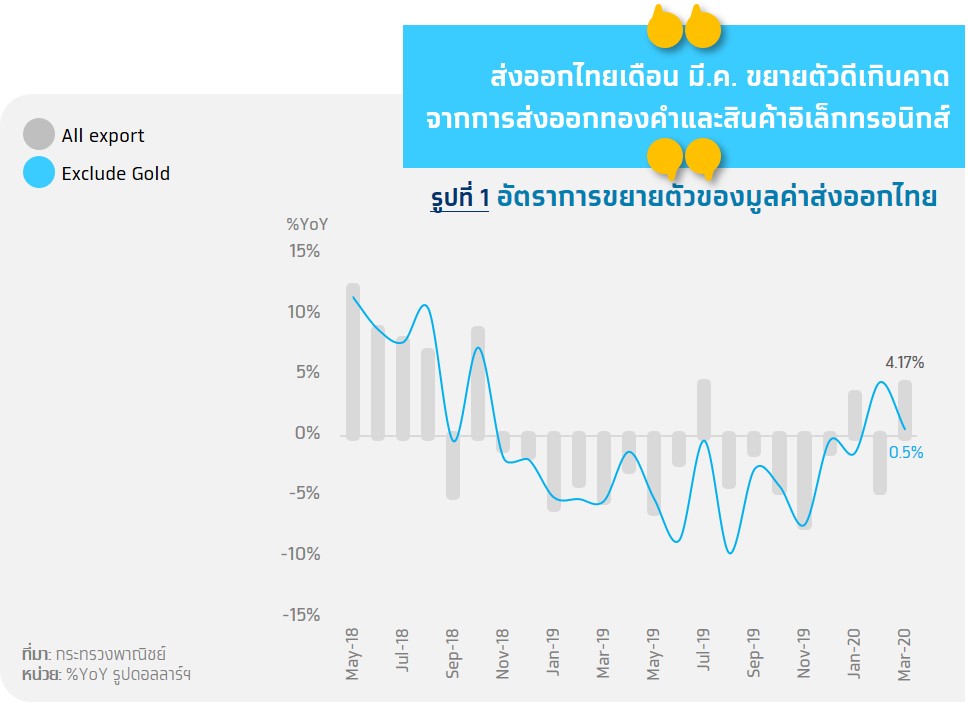

ทั้งนี้ ส่งออกเดือน มี.ค. (ในรูปดอลลาร์ฯ) พลิกกลับมาเป็นบวก 4.17% โดยสาเหตุหลักมาจากการส่งออกทองคำที่เพิ่มสูงขึ้นในเกือบทุกตลาดถึง 215.2% โดยเมื่อหักทองคำแล้วส่งออกเดือนนี้จะขยายตัวเพียง 0.5% ขณะที่ส่งออกไตรมาสแรกขยายตัว 0.91% (หักทองแล้ว -3.27%)

ขณะที่การส่งออกไปจีนช่วงเวลาเดียวกันหดตัวถึง 4.8% จากมาตรการปิดเมืองที่เกิดขึ้นตั้งแต่ปลายเดือน ม.ค. เพื่อควบคุมโรค COVID-19 ซึ่งเหล่านี้เป็นเพียงผลกระทบจากการชัดดาวน์เมืองหลักในจีนเท่านั้น ทำให้ภาคการผลิตของไทยยังคงน่าเป็นห่วงในระยะต่อไป

Krungthai COMPASS มองว่า แม้สถานการณ์โรค COVID-19 ในไทยดูจะมีสัญญาณที่ดีขึ้นกว่าหลายๆ ประเทศ แต่จากการรายงานล่าสุดของทั้ง IMF และ World Bank กลับมองสอดคล้องกันว่า เศรษฐกิจไทยปีนี้อาจเจ็บหนักสุดในอาเซียน ซึ่งสะท้อนถึงผลกระทบที่รุนแรงกว่าทุกประเทศ เนื่องจากโครงสร้างเศรษฐกิจที่เชื่อมโยงกับภาคการท่องเที่ยวและส่งออกสูงถึงเกือบ 70% ตลอดจนการดูดซับแรงงานไปสู่ภาคเกษตรก็ทำได้ยากในช่วงวิกฤตภัยแล้งเช่นนี้

พร้อมทั้งประเมิน 3 แรงกระเพื่อมหลักจาก COVID-19 ต่อการส่งออกในระยะต่อไป ดังต่อไปนี้

1) ดีมานด์จากจีนชะลอตัวจากเศรษฐกิจจีนที่ฟื้นตัวช้ากว่าช่วงวิกฤตโรคซาร์ส แม้จีนจะกลับเข้าสู่สภาวะปกติได้อย่างรวดเร็ว แต่ความเสี่ยงที่จะเกิดการระบาดระลอก 2 ยังมีอยู่ ประกอบกับเศรษฐกิจจีนที่เริ่มขยายตัวชะลอลงมาตั้งแต่ปี 2011 ทำให้การฟื้นตัวทางเศรษฐกิจอาจไม่รวดเร็วดังเช่นช่วงที่เกิดซาร์สที่จีดีพีจีนขยายตัวสูง ขณะที่ผลการสำรวจของสภาหอการค้าสหรัฐฯ ในจีน (AmCham China) เดือนล่าสุด ก็ได้ชี้ให้เห็นว่า หากเศรษฐกิจจีนยังไม่ฟื้นก่อนไตรมาสสุดท้ายของปี จะกระทบรายได้ของภาคธุรกิจในจีนให้ลดลง 10-50% ท่ามกลางความเปราะบางของระบบการเงินและความเสี่ยงจากการผิดนัดชำระหนี้ที่มีโอกาสเพิ่มขึ้น โดยล่าสุด เศรษฐกิจจีนในไตรมาส 1/2020 ก็ติดลบสูงถึง 6.8%YoY โดยถือเป็นการหดตัวครั้งแรกนับตั้งแต่ปี 1976 ซึ่งเกิดขึ้นภายหลังจากการประกาศใช้มาตรการ Lockdown เมืองสำคัญ สอดคล้องกับ IMF ที่ได้ปรับลดคาดการณ์เศรษฐกิจจีนปีนี้ว่าอาจขยายตัวได้เพียง 1.2% จากเดิมที่คาดว่าจะโต 6%

2) เศรษฐกิจและการค้าโลกดิ่งลึกจากมาตรการ Lockdown และ Social Distancing ซึ่งทำให้กิจกรรมทางเศรษฐกิจหลายแห่งทั่วโลกทั้งภาคการผลิต การท่องเที่ยว การบริโภคในประเทศรวมถึงการจ้างงานแทบจะเรียกได้ว่า “หยุดกะทันหัน” โดยคาดว่าจะทำให้เศรษฐกิจโลกปี 2020 อาจติดลบถึง 3% (ข้อมูลจาก IMF) และมีโอกาสที่จะดิ่งลึกลงไปอีก หากยังไม่สามารถควบคุมสถานการณ์การแพร่ระบาดได้ ขณะที่รายงานจาก WTO เดือน เม.ย. ก็ได้ประเมินว่า มูลค่าการค้าโลกจะหดตัวมากถึง 13-32% ซึ่งรุนแรงกว่าเมื่อเทียบกับช่วงวิกฤตการเงินโลกในปี 2009 ที่หดตัว 12.5% และย่อมส่งผลต่อภาพรวมการค้าของไทยอย่างหลีกเลี่ยงไม่ได้

นอกจากนี้ อุปสงค์น้ำมันดิบที่ลดลง สวนทางกับอุปทานที่พุ่งพรวด ยิ่งทำให้ส่งออกไทยตกที่นั่งลำบาก โดยราคาน้ำมันดิบเข้าสู่ระดับต่ำสุดในรอบเกือบ 20 ปี ทำให้รายได้ของประเทศผู้ส่งออกน้ำมันดิบเป็นหลักลดลง กระทบไปยังงบประมาณรัฐในการกระตุ้นเศรษฐกิจ และส่งต่อไปถึงกิจกรรมทางเศรษฐกิจและกำลังซื้อที่จะชะลอลงตาม โดยสินค้าไทยที่ส่งออกไปยังตลาดเหล่านี้ ได้แก่ รถยนต์ อัญมณี สินค้าเกษตร ผลิตภัณฑ์ไม้ และเครื่องจักรกล เป็นต้น นอกจากนั้น ราคาน้ำมันที่ลดลงยังทำให้มูลค่าสินค้าส่งออกไทยที่เกี่ยวข้องกับน้ำมันอย่างเคมีภัณฑ์และเม็ดพลาสติกก็แนวโน้ม

3) COVID-19 ทำให้ภาพ Global Supply Chain ในระยะข้างหน้าเปลี่ยนไป ในช่วง 20 ปี ซึ่งอาจเห็น “Trade Protectionism” หรือ การกีดกันทางการค้าที่รุนแรงขึ้น เช่น การตั้งกำแพงภาษีนำเข้าที่เข้มข้นขึ้น การจำกัดการส่งออกสินค้าจำเป็นบางประเภทเพื่อรองรับความต้องการภายในประเทศเป็นหลัก ซึ่งจะทำให้การเชื่อมโยงห่วงโซ่อุปทานและการค้าโลกลดลงหลังวิกฤต COVID-19 และย่อมเพิ่มอุปสรรคให้ภาคการส่งออกไทยมากยิ่งขึ้น