HoonSmart.com>>นักเศรษฐศาสตร์ ธนาคารเกียรตินาคินภัทร ส่งสัญญาณเตือนแบงก์ชาติ กระทรวงการคลัง เดินเกมนโยบายอย่างระมัดระวัง หลังโครงสร้างดุลบัญชีเดินสะพัดเปลี่ยนทิศ เข้าโซนเสี่ยงขาดดุลในระยะยาว จากความสามารถการแข่งขันลด-หนี้สาธารณะปริ่มเพดาน ทำบาทเริ่มผันผวน ไม่แข็งค่าทางเดียวเหมือนอดีต ส่งผลดีต่อเศรษฐกิจ ยันไม่ซ้ำรอยอินโดนีเซีย-ยังไม่กระทบ FDI-ตลาดทุนไทยยังเป็นพื้นที่ปลอดภัยของเงินลงทุน

ดร.พิพัฒน์ เหลืองนฤมิตชัย หัวหน้านักเศรษฐศาสตร์ ธนาคารเกียรตินาคินภัทร (KKP) กล่าวในหัวข้อ “ประเทศไทยกำลังจะขาดดุลบัญชีเดินสะพัด? จุดเปลี่ยนทิศทางดอกเบี้ย ค่าเงินบาท และการเติบโตของประเทศ”ว่า ไทยไม่มีความสามารถในการรองรับความเสี่ยงได้อย่างเหลือเฟือ (Policy Luxury) อีกต่อไป และจำเป็นต้องเพิ่มความระมัดระวังในการประสานนโยบายการเงินและการคลัง เพื่อรักษาเสถียรภาพของระบบเศรษฐกิจ

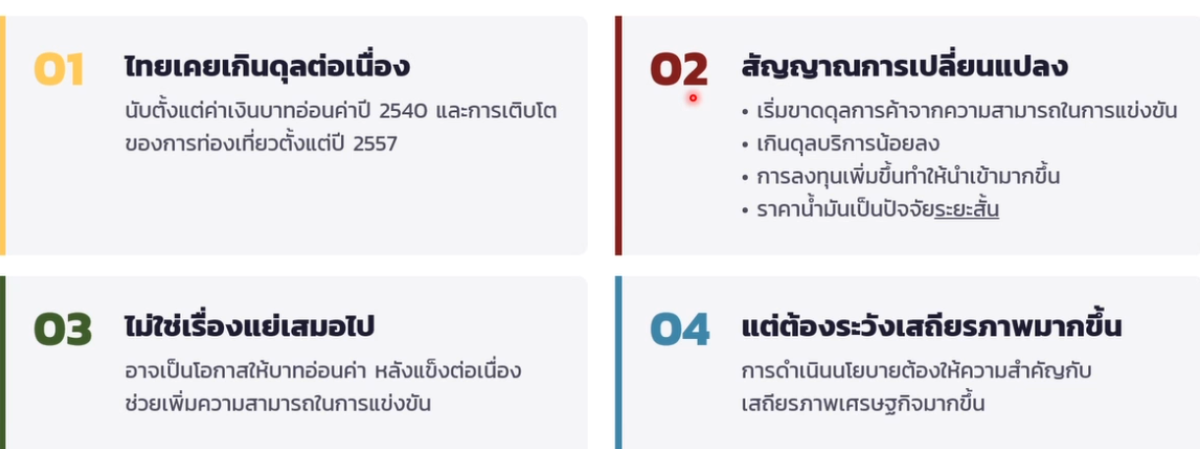

ในอดีต ไทยมีอัตราเงินเฟ้อที่อยู่ในระดับต่ำ ทุนสำรองระหว่างประเทศสูง มีการเกินดุลบัญชีเดินสะพัดอย่างต่อเนื่อง จาก “เงินออมส่วนเกิน” จากการลงทุนในประเทศที่ต่ำเกินควร สามารถกำหนดนโยบายการเงินแบบผ่อนคลาย หรือปรับลดอัตราดอกเบี้ยนโยบายลงสู่ระดับต่ำได้โดยไม่ต้องกังวลต่อแรงกดดันด้านอัตราแลกเปลี่ยน เนื่องจากดุลบัญชีเดินสะพัดที่แข็งแกร่งทำหน้าที่เป็นกันชน ค้ำจุนให้เงินบาทมีแนวโน้มแข็งค่าในทิศทางเดียว

ปัจจุบัน ดุลบัญชีเดินสะพัดกำลังเข้าสู่แนวโน้มการเกินดุลที่ลดลง หรืออาจเผชิญภาวะขาดดุลเล็กน้อยในระยะยาว ค่าเงินบาทมีความผันผวน

ขีดความสามารถในการแข่งขันที่ลดลง ทำให้เริ่มเผชิญกับการขาดดุลการค้าที่เพิ่มขึ้นอย่างต่อเนื่อง สะท้อนถึงปัญหาในภาคการส่งออกที่ขาดแคลนเครื่องยนต์ขับเคลื่อนเศรษฐกิจใหม่ท่ามกลางกระแสการย้ายฐานการผลิตโลก

ขีดความสามารถในการแข่งขันที่ลดลง ทำให้เริ่มเผชิญกับการขาดดุลการค้าที่เพิ่มขึ้นอย่างต่อเนื่อง สะท้อนถึงปัญหาในภาคการส่งออกที่ขาดแคลนเครื่องยนต์ขับเคลื่อนเศรษฐกิจใหม่ท่ามกลางกระแสการย้ายฐานการผลิตโลก

ดุลบริการที่อ่อนแอลง แม้ภาคการท่องเที่ยวจะฟื้นตัว แต่ไทยมีปริมาณการขาดดุลในหมวดบริการอื่น ๆ ไหลออกไปยังต่างประเทศมากขึ้น ส่งผลให้ยอดสุทธิของดุลบริการไม่ได้เติบโตในอัตราที่สูงเช่นเดิม

การฟื้นตัวของการลงทุนในประเทศ กระตุ้นให้เกิดการนำเข้าสินค้าทุนและวัตถุดิบมากขึ้น ปัจจัยนี้จะเข้าไปลดทอนดุลบัญชีเดินสะพัดโดยตรง

หนี้สาธารณะของประเทศพุ่งสูงขึ้นจนใกล้ปริ่มเพดานวินัยการเงินการคลัง

ดร.พิพัฒน์ เสนอว่า การหาเครื่องยนต์ขับเคลื่อนเศรษฐกิจใหม่ เพื่อรักษาขีดความสามารถในการแข่งขันให้คงอยู่ต่อไปเป็นเรื่องจำเป็นเร่งด่วน ขณะที่ข้อกังวลเกี่ยวกับปริมาณการนำเข้าที่สูงขึ้นจากการขยายตัวของการลงทุนนั้น ไม่ได้หมายความว่าภาวะเศรษฐกิจกำลังหดตัวลง แต่ในทางกลับกัน การเร่งตัวของการลงทุนในประเทศถือเป็นแนวทางที่น่าสนับสนุน เพื่อช่วยขับเคลื่อนให้เกิดกิจกรรมทางเศรษฐกิจใหม่ ๆ และกระจายผลบวกไปยังภาคธุรกิจอื่น ๆ มากขึ้น ช่วยลดแรงกดดันต่อค่าเงินบาท ไม่ให้แข็งค่าขึ้นในทิศทางเดียวเหมือนเช่นในอดีต

ฉะนั้น โจทย์ใหญ่ของภาครัฐคือการยกระดับความสามารถในการแข่งขันเพื่อสร้างรายได้เข้าประเทศ สกัดเงินไหลออกนอกประเทศผ่านแพลตฟอร์มต่างชาติที่มีแนวโน้มเพิ่มขึ้นอย่างต่อเนื่อง

แม้ภาคการท่องเที่ยวจะเป็นกลไกหลักที่ช่วยให้ดุลบริการเป็นบวก แต่ปฏิเสธไม่ได้ว่าเป็นอุตสาหกรรมที่มีมูลค่าเพิ่ม (Value-added) ค่อนข้างต่ำ จำเป็นต้องเร่งพัฒนาและมองหา Engine of Growth ใหม่ ในกลุ่มอุตสาหกรรมบริการที่มีมูลค่าสูงและมีศักยภาพในการดึงเม็ดเงินจากทั่วโลก เช่น ศูนย์กลางการแพทย์และสุขภาพ (Wellness & Healthcare Center) รวมถึงภาคบริการทางการเงินและการพัฒนาเทคโนโลยี AI

“การส่งสัญญาณเตือนในครั้งนี้ไม่ได้หมายความว่าระบบเสถียรภาพทางเศรษฐกิจของไทยกำลังเผชิญกับปัญหาในปัจจุบัน แต่เป็นการชี้ให้เห็นถึงสัญญาณการเปลี่ยนแปลงเชิงโครงสร้างที่เด่นชัดขึ้น ซึ่งทำให้ผู้กำหนดนโยบายต้องเพิ่มความรัดกุมและระมัดระวังในการดำเนินนโยบายทางเศรษฐกิจมากกว่าที่ผ่านมา”ดร.พิพัฒน์ กล่าว

ดร.พิพัฒน์ กล่าวว่า ได้รับคำถามค่อนข้างมากว่าเศรษฐกิจไทยจะเหมือนอินโดนีเซียหรือไม่ ยืนยันว่าไม่เหมือน โดยที่อินโดนีเซีย เกิดจาก 3 ปัจจัยหลักที่เกิดขึ้นพร้อมกัน จนนำไปสู่การเทขาย (Sell-off) ทั้งในตลาดหุ้นและค่าเงิน รวมถึงบีบให้ธนาคารกลางอินโดนีเซียต้องปรับขึ้นอัตราดอกเบี้ยเพื่อประคองค่าเงิน ซึ่งส่งผลกระทบต่อการเติบโตทางเศรษฐกิจ

1.ปัญหาปัจจัยพื้นฐานและการดำเนินนโยบายขัดแย้งกับสถานการณ์ อินโดนีเซียแปรสภาพจากประเทศผู้ส่งออกน้ำมันมาเป็นผู้นำเข้าน้ำมันสุทธิ แต่ยังคงดำเนินนโยบายประชานิยมด้วยการอุดหนุนราคาพลังงานและอาหารกลางวัน ส่งผลให้การขาดดุลการคลังพุ่งสูงขึ้นสวนทางกับราคาน้ำมันในตลาดโลก พร้อมกับการขาดดุลบัญชีเดินสะพัดที่เพิ่มขึ้น

2.ความเชื่อมั่นต่อตัวนโยบายและธรรมาภิบาล การเปลี่ยนผ่านประธานาธิบดีคนใหม่ทำให้เกิดข้อกังวลเกี่ยวกับทิศทางการปฏิรูปโครงสร้างเศรษฐกิจ (Reformist) รวมถึงการตั้งบริษัทโฮลดิ้ง “ดานันธารา” (Danantara) ที่ทำให้เกิดคำถามด้านธรรมาภิบาล (Governance Issue)

3.ปัจจัยทางเทคนิค ประเด็นสัดส่วนผู้ถือหุ้นรายย่อย (Free Float) ส่งผลให้ MSCI ปรับลดน้ำหนักความน่าเชื่อถือของหุ้นอินโดนีเซียในช่วงที่ผ่านมา

คาดตรึงดอกเบี้ยยาว บาทผันผวน

สำหรับทิศทางนโยบายอัตราดอกเบี้ยของไทยภายหลังธนาคารกลางสหรัฐฯ (Fed) ส่งสัญญาณคงอัตราดอกเบี้ยในระดับสูง ท่ามกลางภาวะเงินเฟ้อโลกที่ยังทรงตัว หากสถานการณ์ทุกอย่างเป็นไปตามคาดการณ์ (Base Case) คือ ความขัดแย้งในตะวันออกกลางไม่ขยายวงกว้าง ราคาน้ำมันทรงตัว และอัตราเงินเฟ้อของไทย ขยับขึ้นไปแตะจุดสูงสุด (Peak) ไม่เกิน 5% (คาดการณ์อยู่ที่ราว 4% กว่าถึง 5%) ก่อนจะทยอยปรับตัวลดลง ธนาคารแห่งประเทศไทย (ธปท.) ก็ไม่มีความจำเป็นต้องปรับขึ้นอัตราดอกเบี้ยนโยบาย และน่าจะคงอัตราดอกเบี้ยไปอย่างน้อยจนถึงช่วงกลางปีหน้า

เนื่องจากเศรษฐกิจของไทยและสหรัฐฯ มีความแตกต่างกันอย่างสิ้นเชิง โดยสหรัฐฯ เริ่มต้นจากจุดที่เศรษฐกิจเติบโตดีกว่าแนวโน้ม (Above Trend) และเงินเฟ้อพื้นฐานสูง ขณะที่ไทยเริ่มต้นจากจุดที่เศรษฐกิจอยู่ต่ำกว่าแนวโน้ม (Below Trend) และเงินเฟ้อเคยติดลบ ช็อกที่เกิดขึ้นในไทยจึงเป็นผลมาจากฝั่งอุปทาน (Supply Side Shock) เพียวๆ ไม่ใช่การฟื้นตัวจากแรงอุปสงค์

อย่างไรก็ตาม มี 3 เงื่อนไขเสี่ยง ที่อาจบีบให้ ธปท. จำเป็นต้องปรับขึ้นอัตราดอกเบี้ย ประกอบด้วย สถานการณ์โลกทวีความรุนแรงจนดันให้เงินเฟ้อทะลุไปถึง 8% เหมือนช่วงปี 2022-2023 ภาวะเงินเฟ้อค้างสูงเป็นเวลานานจนเกิดภาวะ “ค่าแรงและราคาสินค้าวิ่งไล่กัน” (Wage-Price Spiral) ธนาคารกลางในภูมิภาคและธนาคารกลางหลักทั่วโลกแห่ขึ้นดอกเบี้ย จนกดดันให้เงินบาทอ่อนค่าอย่างรุนแรงจนกระทบต่อเสถียรภาพของประเทศ

ด้านค่าเงินบาท จากแนวโน้มโครงสร้างเศรษฐกิจไทยที่มีทิศทางการเกินดุลบัญชีเดินสะพัดในสัดส่วนที่ลดลง จะส่งผลให้ “โอกาสที่เงินบาทจะแข็งค่าแบบทิศทางเดียว (One-way) เหมือนในอดีตเป็นไปได้ยากขึ้น”ทำให้ทิศทางค่าเงินบาทหลังจากนี้มีแนวโน้มผันผวน ตามปัจจัยอื่นๆ เช่น อัตราดอกเบี้ย การขยายตัวทางเศรษฐกิจ และขีดความสามารถในการแข่งขันของประเทศ จากเดิมที่แข็งค่าทางเดียวจากการเกินดุลบัญชีเดินสะพัดมาตลอด

ไทยยังเป็นพื้นที่ปลอดภัยเงินลงทุน

ดร.พิพัฒน์ ประเมินว่า จากการที่ดุลบัญชีเดินสะพัดของประเทศไทยที่มีแนวโน้มเกินดุลลดลง หรืออาจเผชิญภาวะขาดดุลเล็กน้อยนั้น จะไม่ส่งผลกระทบอย่างรุนแรงต่อกระแสเงินทุนเคลื่อนย้าย (Fund Flow) และการลงทุนโดยตรงจากต่างประเทศ (FDI) เนื่องจากไทยยังคงรักษาเสถียรภาพทางเศรษฐกิจไว้ได้ค่อนข้างดี ในภาพรวมต่างชาติก็ยังคงสามารถมองไทยเป็นพื้นที่ปลอดภัยทางการเงินได้เช่นเดิม เมื่อเปรียบเทียบกับประเทศตลาดเกิดใหม่

ในมุมของนักลงทุน FDI ปัจจัยที่ใช้ในการตัดสินใจลงทุน คือ “เสถียรภาพทางเศรษฐกิจในระยะยาว” ว่าเงินทุนที่นำเข้ามาลงในประเทศนั้นจะสามารถรักษามูลค่า (Value) ไว้ได้หรือไม่ หากพิจารณาในระยะยาว ค่าเงินบาทของไทยมีทิศทางที่แข็งค่าและรักษาเสถียรภาพได้เกือบตลอดทาง โดยมีสวิงบ้างเพียงบางช่วง เช่น ช่วงวิกฤตเศรษฐกิจหรือโควิด-19 ดังนั้น เสถียรภาพของค่าเงินและมูลค่าสินทรัพย์จึงถือเป็น ‘จุดแข็งและขีดความสามารถในการแข่งขัน’ ที่สำคัญของไทยในการดึงดูด FDI เมื่อเทียบกับประเทศคู่แข่ง ที่นักลงทุนต้องพิจารณาทั้งโอกาสในการเติบโต (Upside) และความเสี่ยงในการสูญเสียมูลค่าเงินลงทุน (Downside) ควบคู่กัน

มุมมองของนักลงทุนต่างชาติใน “ตลาดหุ้น” (Equity Market) ดุลบัญชีเดินสะพัดถือเป็นเครื่องชี้วัดสำคัญที่ใช้ในการบริหารความเสี่ยง (Risk Management) ประเทศที่สามารถเกินดุลหรือรักษาระดับให้ปริ่มขอบตารางโดยไม่ขาดดุล จะสะท้อนถึงความแข็งแกร่งและแสดงให้เห็นว่าระบบเศรษฐกิจไม่ต้องพึ่งพาเงินออมจากต่างประเทศ แตกต่างจากประเทศที่เผชิญภาวะ “ขาดดุลบัญชีเดินสะพัดต่อเนื่อง” หรือเกิดปัญหา “ขาดดุลแฝด” (Dual Deficit) ที่ต้องพึ่งพาเม็ดเงินไหลเข้าตลอดเวลา ซึ่งมีความเสี่ยงสูงหากนักลงทุนชะลอการนำเงินเข้าหรือดึงเงินทุนกลับ จนอาจส่งผลกระทบต่อเสถียรภาพค่าเงินทันที

“สถานการณ์ของไทยในปัจจุบันไม่ได้อยู่ในขั้นวิกฤตหรือน่ากังวลต่อ Fund Flow แต่ตัวเลขดุลบัญชีเดินสะพัดที่ลดลงเป็นเพียงสัญญาณเตือนให้เห็นถึงจุดเปลี่ยนผ่านทางโครงสร้างที่ทุกภาคส่วนต้องเริ่มเฝ้าระวัง ในขณะที่การตัดสินใจลงทุนในตลาดหุ้นหรือ FDI นั้น นักลงทุนจะให้น้ำหนักกับอัตราผลตอบแทนและปัจจัยพื้นฐานมากกว่าตัวเลขทางบัญชีนี้”ดร.พิพัฒน์ กล่าว

ดร.พิพัฒน์ กล่าวว่า จากการพบปะกับนักลงทุนต่างประเทศ ส่วนใหญ่จะตั้งคำถามว่า“เมื่อไหร่ประเทศไทยจะเกิดการปฏิรูปโครงสร้าง (Reform) ที่จะทำให้แนวโน้มเศรษฐกิจดีขึ้นอย่างแท้จริง?” โดยพบว่ามี 3 ปัจจัยหลักที่นักลงทุนต่างประเทศใช้เป็นเกณฑ์ในการประเมินและยังคงแสดงความกังวลต่อตลาดหุ้นไทย ประกอบด้วย

1. ปัญหาการเติบโตของกำไรต่ำ (Lack of Earning Growth) ถือเป็นโจทย์ที่ใหญ่ที่สุดของตลาดหุ้นไทยในปัจจุบัน เนื่องจากจดทะเบียนส่วนใหญ่ขาดแรงขับเคลื่อนในการทำกำไร (Earning Growth) นักลงทุนต่างชาติจึงเฝ้ารอสัญญาณบวกว่าเมื่อใดที่เศรษฐกิจไทยจะมีทิศทางที่เติบโตขึ้น (Trajectory) โดยตัวเลข GDP ที่ปรับตัวดีขึ้น การฟื้นตัวของกิจกรรมทางเศรษฐกิจ และเม็ดเงินลงทุนใหม่ๆ (Investment) ที่เริ่มเข้ามา จะเป็นสิ่งยืนยันสำคัญที่ช่วยสร้างความเชื่อมั่นให้กับต่างชาติ

2. ประเด็นธรรมาภิบาลของบริษัทจดทะเบียน (Corporate Governance) มาตรฐานธรรมาภิบาลกลายเป็นข้อกังวลที่รุนแรงขึ้น หลังจากในช่วงที่ผ่านมามีคดีความและประเด็นอื้อฉาวของบริษัทจดทะเบียนขนาดใหญ่หลายกรณี (High Profile Cases) ส่งผลกระทบต่อความเชื้อมั่นอย่างหนัก ทำให้นักลงทุนต่างชาติเพิ่มความระมัดระวังและไม่กล้าเข้ามาลงทุน หากระบบการกำกับดูแลกิจการที่ดีของไทยยังคงมีช่องโหว่

3. ความไม่แน่นอนทางการเมืองและนโยบายภาครัฐ (Political & Policy Uncertainty) แม้ว่าในปัจจุบันความกังวลเกี่ยวกับอุบัติเหตุทางการเมือง (Political Accident) จะเริ่มคลายตัวลงบ้างเมื่อเทียบกับในอดีต แต่ปฏิเสธไม่ได้ว่าสถานการณ์ทางการเมืองของไทยยังคงเป็นปัจจัยที่ไม่สามารถคาดเดาได้ โดยนักลงทุนต่างชาติมักสะท้อนมุมมองว่า โครงสร้างทางการเมืองและนโยบายของไทยมีความซับซ้อน (Complicated) เกินความจำเป็น และเป็นเรื่องยากที่ผู้ลงทุนจากภายนอกจะทำความเข้าใจได้อย่างทะลุปรุโปร่ง ซึ่งส่งผลต่อการตัดสินใจจัดสรรน้ำหนักการลงทุนในระยะยาว

“เรื่องการสร้างการเติบโต การยกระดับธรรมาภิบาล และการลดความเสี่ยงเชิงนโยบาย คือกุญแจสำคัญที่จะกำหนดว่า Fund Flow จะไหลกลับเข้ามาตลาดทุนไทยได้อย่างยั่งยืนได้หรือไม่หลังจากนี้”ดร.พิพัฒน์ กล่าว

ดร.พิพัฒน์ กล่าวว่า ตลาดตราสารหนี้ จะเป็นตลาดที่ให้ความสำคัญและอ่อนไหวต่อประเด็นนี้มากที่สุด เนื่องจากนักลงทุนในตลาดตราสารหนี้มักให้น้ำหนักกับทิศทางค่าเงินและอัตราดอกเบี้ยเป็นหลัก

ย้อนกลับไปในปีที่ผ่านมา ตลาดตราสารหนี้ไทยสามารถสร้างผลตอบแทนได้สูงเป็นอันดับต้นๆ ของโลก จากปัจจัยหนุนสองเด้งคือ อัตราผลตอบแทน (Yield) ที่ปรับตัวลดลง ประกอบกับค่าเงินบาทที่แข็งค่าขึ้น

อย่างไรก็ดี หากในอนาคตเงินบาทไม่ได้เคลื่อนไหวในทิศทางแข็งค่าเพียงอย่างเดียว กลุ่มนักลงทุนประเภทนี้ก็อาจชะลอการขนเงินทุนเข้ามาสะสมในไทยเหมือนช่วงที่ผ่านมา

———————————————————————————————————————————————————–