HoonSmart.com>>บล.บัวหลวง แนะนำ “ถือ”หุ้น “GPSC”คงราคาเป้าหมาย 40 บาท ชี้กำไรสุทธิไตรมาส 4/68 โต 50% YoY สูงกว่าคาดจากรายการพิเศษ ปันผล 0.95 บาท/หุ้น ยีลด์ราว 2.5% โครงสร้างธุรกิจแข็งแกร่ง กระแสเงินสดสม่ำเสมอ แม้รายได้ลดจาก PPA หมดอายุ-SPP อ่อนตัว

นายกิจพัฒน์ วงษ์เมตตา นักวิเคราะห์การลงทุนปัจจัยพื้นฐานด้านหลักทรัพย์ บล.บัวหลวง วิเคราะห์หุ้น บริษัท โกลบอล เพาเวอร์ ซินเนอร์ยี่ (GPSC) กำไรดี ปันผลเด่น แนะนำ “ถือ” ราคาเป้าหมายทางปัจจัยพื้นฐานที่ 40.00 บาท

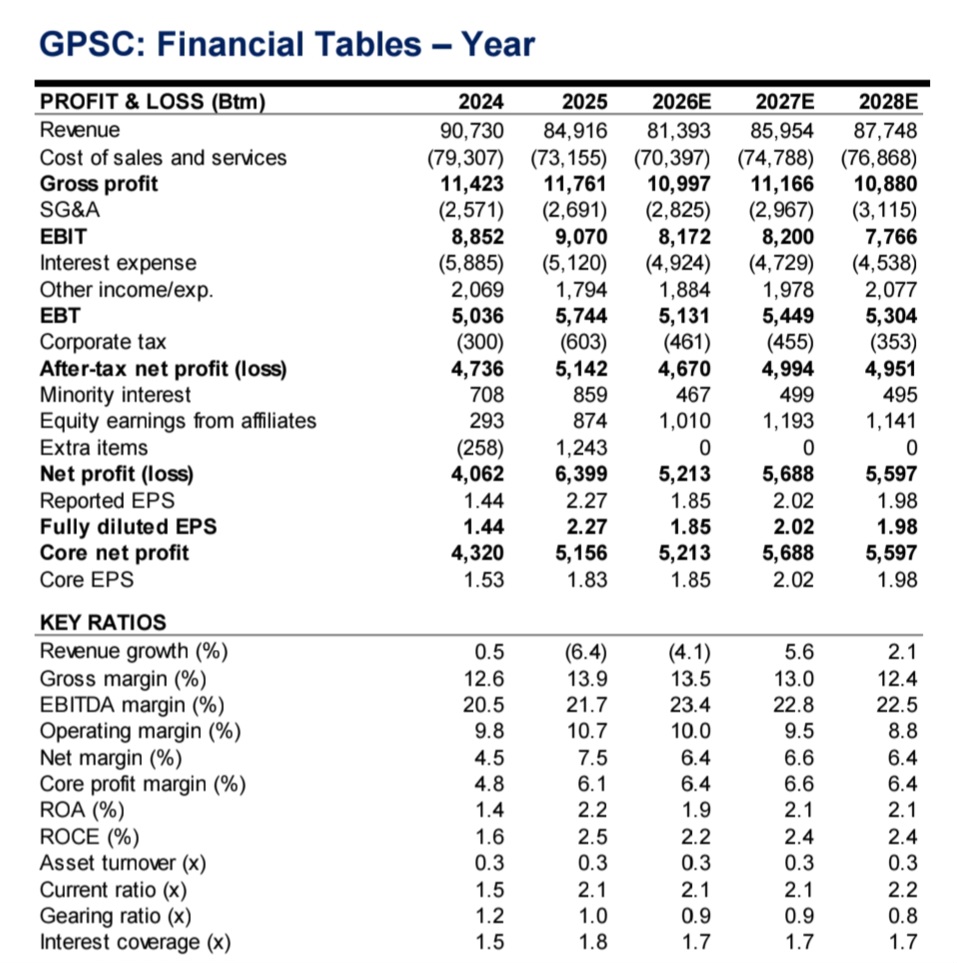

ทั้งนี้ กำไรหลักเป็นไปตามคาด โดยมีกำไรสุทธิไตรมาส 4/68 ที่ 1,498 ล้านบาท เพิ่มขึ้น 50% YoY แต่ลดลง 14% QoQ ตัวเลขสูงกว่าประมาณการ 19% จากกำไรพิเศษที่มากกว่าคาด และสูงกว่า Bloomberg consensus 9% หากไม่รวมรายการพิเศษ กำไรหลักอยู่ที่ 1,274 ล้านบาท เพิ่มขึ้น 26% YoY และ 32% QoQ ใกล้เคียงกับที่คาด แม้จะต่ำกว่าประมาณการของตลาดราว 15%

ทั้งนี้ กำไรหลักเป็นไปตามคาด โดยมีกำไรสุทธิไตรมาส 4/68 ที่ 1,498 ล้านบาท เพิ่มขึ้น 50% YoY แต่ลดลง 14% QoQ ตัวเลขสูงกว่าประมาณการ 19% จากกำไรพิเศษที่มากกว่าคาด และสูงกว่า Bloomberg consensus 9% หากไม่รวมรายการพิเศษ กำไรหลักอยู่ที่ 1,274 ล้านบาท เพิ่มขึ้น 26% YoY และ 32% QoQ ใกล้เคียงกับที่คาด แม้จะต่ำกว่าประมาณการของตลาดราว 15%

เงินปันผลสำหรับครึ่งหลังปี 2568 ที่ 0.95 บาทต่อหุ้น ขึ้น XD วันที่ 25 ก.พ. กำหนดจ่ายวันที่ 22 เม.ย. คิดเป็นอัตราผลตอบแทนเงินปันผลราว 2.5%

ผลประกอบการ มีรายได้ไตรมาส 4/68 ลดลง 11% YoY และ 10% QoQ จากการหมดอายุสัญญาซื้อขายไฟฟ้า (PPA) ของโรงไฟฟ้าศรีราชา, ค่าพลังงาน (EP) ของกลุ่ม IPP ที่ลดลงตามราคาก๊าซ, และรายได้ของโรงไฟฟ้า SPP ที่อ่อนตัวลงตามราคาไอน้ำและค่าไฟ

อัตรากำไรขั้นต้นอยู่ที่ 13.1% เพิ่มขึ้นจาก 12.0% ในไตรมาส 4/67 เนื่องจากราคาก๊าซปรับลดลงเร็วกว่าค่าไฟฟ้า แต่ลดลงจาก 15.8% ในไตรมาส 3/68 จากปริมาณการจ่ายไฟของ SPP ที่ลดลงตามฤดูกาล และค่าความพร้อมจ่าย (AP) ที่ลดลง

ส่วนแบ่งกำไรจาก XPCL อยู่ที่ 381 ล้านบาท ลดลง 2% YoY และ 28% QoQ

-บริษัทบันทึกกำไรทางบัญชี 515 ล้านบาท จากการเข้าซื้อหุ้นเพิ่มอีก 9.4% ใน RPCL

– รับรู้ผลขาดทุน 12 ล้านบาท จากเงินลงทุนใน AEPL (ขาดทุนเพิ่มขึ้น YoY แต่ดีขึ้น QoQ) และรับรู้กำไร 318 ล้านบาท จากเงินลงทุนใน CFXD โดยมีปัจจัยหลักจากเงินสินไหมทดแทนประกันที่ CFXD ได้รับ

คาดแนวโน้ม กำไรหลักในไตรมาส 1/69 จะเติบโตทั้ง YoY และ QoQ จากแนวโน้มราคาก๊าซที่มีโอกาสปรับลดลงเร็วกว่าค่าไฟฟ้า ซึ่งจะช่วยหนุนอัตรากำไร

ทั้งนี้ ประมาณการกำไรหลักปี 2569 เปลี่ยนแปลงเพียงเล็กน้อย อยู่ที่ 5.2 พันล้านบาท (+19% YoY) และคงราคาเป้าหมายที่ 40 บาท

แนวโน้มการเติบโตของกำไรปกติของ GPSC ในระยะกลางมีลักษณะค่อยเป็นค่อยไป เมื่อเทียบกับหุ้นกลุ่มสาธารณูปโภคอื่นภายใต้ coverage ของเรา สะท้อนถึงโครงการหลักใน pipeline ที่ทยอยพัฒนาแล้วเสร็จและเริ่มรับรู้รายได้ไปแล้ว ส่งผลให้บริษัทเข้าสู่ช่วงของฐานกำไรที่มั่นคงมากขึ้น อย่างไรก็ดี ด้วยโครงสร้างธุรกิจที่แข็งแกร่ง กระแสเงินสดที่สม่ำเสมอ และอัตราผลตอบแทนเงินปันผลที่อยู่ในระดับน่าสนใจ ยังคงคำแนะนำ “ถือ”

แนวโน้มการเติบโตของกำไรปกติของ GPSC ในระยะกลางมีลักษณะค่อยเป็นค่อยไป เมื่อเทียบกับหุ้นกลุ่มสาธารณูปโภคอื่นภายใต้ coverage ของเรา สะท้อนถึงโครงการหลักใน pipeline ที่ทยอยพัฒนาแล้วเสร็จและเริ่มรับรู้รายได้ไปแล้ว ส่งผลให้บริษัทเข้าสู่ช่วงของฐานกำไรที่มั่นคงมากขึ้น อย่างไรก็ดี ด้วยโครงสร้างธุรกิจที่แข็งแกร่ง กระแสเงินสดที่สม่ำเสมอ และอัตราผลตอบแทนเงินปันผลที่อยู่ในระดับน่าสนใจ ยังคงคำแนะนำ “ถือ”

นายวรวัฒน์ พิทยศิริ ประธานเจ้าหน้าที่บริหาร บริษัท โกลบอล เพาเวอร์ ซินเนอร์ยี่ (GPSC) แกนนำนวัตกรรมธุรกิจไฟฟ้ากลุ่ม ปตท. เปิดเผยหลังจากพบปะนักวิเคราะห์ ชี้กลยุทธ์การต่อยอดการเติบโต เพิ่มมูลค่าผลตอบแทนให้กับนักลงทุนอย่างต่อเนื่อง รวมทั้งแนวทางปรับยุทธศาสตร์ การเติบโตด้วยการบริหารสินทรัพย์ปัจจุบันให้มีมูลค่าเพิ่มจับต้องได้เช่นในปีที่ผ่านมา พร้อมมองหาศักยภาพการต่อยอดโครงการใหม่ๆ ทั้งในประเทศและต่างประเทศ

———————————————————————————————————————————————————–