HoonSmart.com>>DBS จัดพอร์ต 2026 “The Long Game” เข้าสู่โหมดปกป้องพอร์ต 4 ธีมหลัก 1. บริษัทที่นำ AI ยกระดับประสิทธิภาพธุรกิจ 2. โครงสร้างพื้นฐาน อสังหาฯ สินค้าโภคภัณฑ์ โลหะมีค่า เพื่อต่อสู้เงินเฟ้อ 3.หุ้นเอเชียยกเว้นญี่ปุ่น ราคามีส่วนลด 32% กำไรโต 19% 4. ตราสารหนี้อินเวสเมนท์เกรด ลั่นหุ้น AI โตต่อ ฟองสบู่ไม่แตก ส่วนหุ้นไทยเพิ่มเป้าเป็น 1,500 จาก 1,380 เน้นพื้นฐานดี ราคายังไม่สูง ปันผลงาม จากรัฐบาลมีเสถียรภาพ เงินทุนไหลบ่าเข้ามา

บล. ดีบีเอส วิคเคอร์ส (ประเทศไทย) เชิญ CIO (Chief Investment Office, DBS Bank) มาให้ข้อมูล DBS 1Q26 Insights: The Long Game โดยนายเวย์ ฟุก โหว Chief Investment Office, DBS Bank กล่าวว่า ไฮไลต์มุมมองเชิงกลยุทธ์ระยะสั้นในปี 2569 ภายใต้สถานการณ์ธนาคารกลางหันมาเพิ่มสภาพคล่อง เงินเฟ้อมีแนวโน้มสูงขึ้น ทำให้การถือเงินสด ไม่ใช่ทางเลือกที่เหมาะสม การรับมือจึงต้องอาศัย 4 แนวทางหลัก

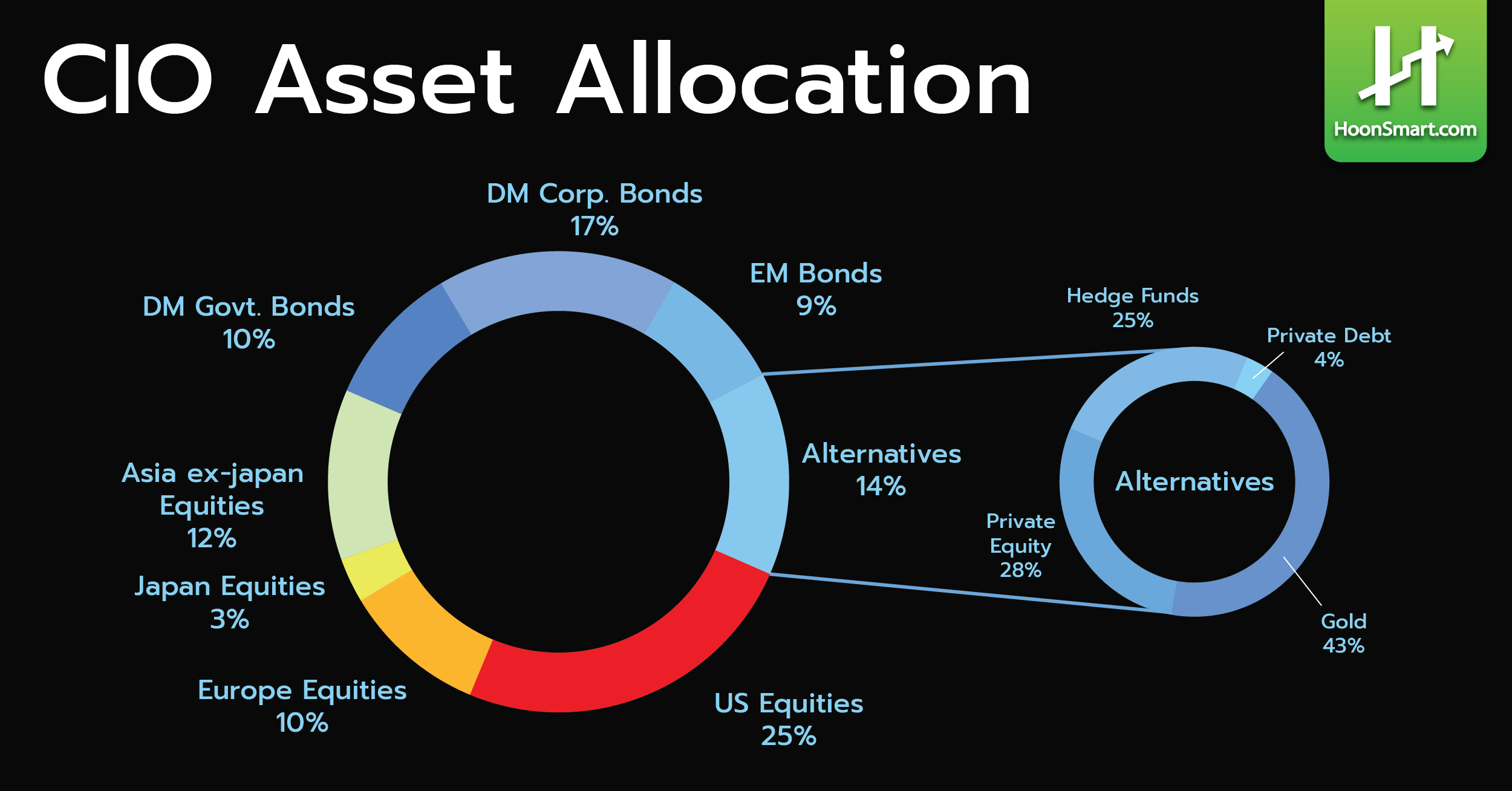

ประการแรก โต้คลื่น AI ผ่านกลุ่ม adapters การลงทุนด้าน AI จะยังดำเนินต่อไป แต่ความเสี่ยงอยู่ที่ระดับมูลค่าที่สูง และแนวโน้ม circular financing ให้ความสำคัญกับบริษัทที่นำ AI มาใช้ เพื่อยกระดับประสิทธิภาพ พร้อมหลีกเลี่ยงกับดัก capex–revenue

” AI ยังไม่เกิดฟองสบู่แตก เพราะบริษัทขนาดใหญ่มีการใช้กระแสเงินสดมาลงทุนระยะยาว ไม่ได้ใช้เงินกู้ยืม ต่างจากฟองสบู่เทคแตกในอดีต นอกจากนี้บริษัท Nvidia (NVDA) เป็นผู้นำตลาดชิปประมวลผล AI (GPU) ยังมีอัตรากำไรขั้นต้นสูงถึง 78% หุ้นของ Apple มีอัตรากำไรขั้นต้นถึง 59% และยังมีรายได้จากการบริการต่างๆ”

ประการที่สอง บริหารเงินเฟ้อที่ยืดเยื้อด้วยการลงทุนในสินทรัพย์จริง การลดดอกเบี้ยของเฟดภายใต้เศรษฐกิจที่ไม่ถดถอยชี้ไปสู่เงินเฟ้อที่สูงขึ้น ทำให้โครงสร้างพื้นฐาน อสังหาริมทรัพย์ สินค้าโภคภัณฑ์ และ โลหะมีค่า มีบทบาทสำคัญในการป้องกันเงินเฟ้อ

ประการที่สาม มองหามูลค่าในหุ้นเอเชียยกเว้นญี่ปุ่น ซึ่งซื้อขายด้วยส่วนลดราว 32.4% เมื่อเทียบกับตลาดพัฒนาแล้ว ขณะที่คาดว่ากำไรเติบโต 18.9% ในปี 2569

ประการสุดท้าย เลือกลงทุนในหุ้นคุณภาพและตราสารหนี้ Investment Grade มากกว่ากลุ่ม High Yield คาดว่า Yield Curve จะชันขึ้น ทำให้ตราสารหนี้ระยะยาวเปราะบางและมีผลต่อราคาด้วย

สำหรับแนวทางการเลือกลงทุนในหุ้นปี 2569 ใช้แนวทางการลงทุนเชิงคัดเลือก โดยเน้นเอเชีย ยกเว้นญี่ปุ่น จากมูลค่าที่น่าสนใจและค่าเงินดอลลาร์ที่อ่อนค่า และหุ้นกลาโหมยุโรปจากการเสริมกำลังของ NATO รวมทั้งหุ้นกลุ่ม AI Adapters เพื่อยกระดับประสิทธิภาพ

อย่างไรก็ตาม มูลค่าประเมินของตลาดหุ้นโลกเพิ่มขึ้นอย่างมีนัยสำคัญนับตั้งแต่แรงขายในช่วง “Liberation Day” จำเป็นต้องลงทุนเชิงคัดเลือกมากขึ้น แนะนำให้มุ่งเน้นตลาดที่ซื้อขายด้วยส่วนลดมูลค่าที่สูง และกลุ่มอุตสาหกรรม ที่ได้รับแรงหนุนจากตัวขับเคลื่อนการเติบโตเชิงโครงสร้าง ตลาดเอเชียยกเว้นญี่ปุ่นยังคงเป็นตัวเลือกหลัก

ส่วนการลงทุนตราสารหนี้ ให้น้ำหนัก Investment-Grade มากกว่า High-Yield ท่ามกลาง Spread ที่ตึงตัว และความเสี่ยงเศรษฐกิจถดถอยที่ยังต่ำ ตราสารหนี้ประเภท Spread Products มีแนวโน้มทำผลงานได้ดี แม้มูลค่าประเมินจะอยู่ในระดับสูง โดยให้ความสำคัญกับตราสารหนี้คุณภาพระดับ A/BBB ช่วงอายุ 5–7 ปี นอกเหนือจากตราสารหนี้ ภาคเอกชน ยังแนะนำ การเพิ่มสัดส่วนในตราสารภาครัฐ เช่น Treasury Inflation-Protected Securities และ Mortgage-Backed Securities เพื่อสร้าง Alpha เพิ่มเติม

ด้านสินทรัพย์ทางเลือก สินค้าโภคภัณฑ์ได้รับแรงหนุนจากการพักรบทางการค้า และการลดดอกเบี้ย โลหะอุตสาหกรรม โดยเฉพาะทองแดง และแร่หายาก มีความได้เปรียบจากความสำคัญเชิงยุทธศาสตร์ ขณะที่ทองคำ ยังคงได้รับแรงหนุนจากความเสี่ยงทางด้านการคลังที่ทวีความชัดเจน แม้ราคาจะมีการพักฐานในระยะสั้น เชื่อว่าปัจจัยขับเคลื่อนที่ผลักดันทองคำ สู่ระดับสูงสุดใหม่ก่อนหน้า ได้แก่ ความกังวลด้านฐานะการคลัง และความยั่งยืนของหนี้สหรัฐฯ ความไม่แน่นอนทางภูมิรัฐศาสตร์ และ ความเสี่ยงจากการเสื่อมค่าของเงินดอลลาร์ จะยังคงอยู่ความต้องการซื้อจากธนาคารกลาง และกระแสเงินไหลเข้ากองทุน ETF ที่แข็งแรง มีแนวโน้มช่วยพยุงราคาทองคำตลอดปี 2569

” ทองยังให้ลงทุนได้ แนะมีไว้ในพอร์ต 5-10% คาดแนวโน้มราคาปรับขึ้นถึง 5,100 ดอลลาร์/ออนซ์ ส่วนจุดรับอยู่ที่ 4,500 ดอลลาร์ แนวโน้มระยะสั้นจะต้องระวังความผันผวน ส่วนแนวโน้มระยะยาวไปยังไปได้ดี ”

นอกจากนี้ ยังแนะนำให้ ปรับลดมุมมอง Private Credit สู่ Neutral และหันไปให้ความสำคัญกับ Hedge Funds

สำหรับปี 2568 เมื่อมองย้อนกลับไป เป็นปีที่ทดสอบความเชื่อมั่นและให้ผลตอบแทนแก่ความมีวินัยตลาดแสดงผลลัพธ์ที่แข็งแกร่ง แม้จะไม่สม่ำเสมอเศรษฐกิจ สหรัฐฯกำลังก้าวเข้าสู่ยุคที่มีความเสี่ยงของฐานะการคลัง (fiscal dominance) อย่างชัดเจน ขณะที่การขาดดุลงบประมาณที่ยังคงมีอยู่อย่างต่อเนื่อง และระดับหนี้สาธารณะที่เร่งตัวขึ้น ส่งผลให้เกิดความกังวลว่าการจัดหาเงินทุนของภาครัฐ อาจเข้ามาบดบังบทบาทของนโยบายการเงิน

นอกจากนี้ การบั่นทอนความเป็นอิสระของธนาคารกลางสหรัฐ(เฟด) ไม่ว่าจะเกิดขึ้นจริง หรือเป็นเพียงการรับรู้ของตลาด อาจจุดชนวนความกังวลด้านเงินเฟ้ออีกครั้ง และผลักดันให้นักลงทุนเรียกร้อง riskpremium ที่สูงขึ้น ซึ่งสาเหตุหลักของเงินเฟ้อไม่ได้อยู่ที่ภาษีหรือข้อจำกัดด้านอุปทาน แต่อยู่ที่การขาดกรอบวินัยทางการคลังในการควบ คุมหนี้สาธารณะ

นายเวย์ ฟุก กล่าวว่า เงินเฟ้อไม่ใช่การเปลี่ยนแปลงเชิงโครงสร้างเพียงอย่างดียว ที่กำลังกำหนดทิศทางตลาด กระแส deglobalisation ที่เร่งตัวขึ้นจากนโยบายเชิงปกป้องอย่าง America First ได้สร้างแรงฉุดสองด้านพร้อมกัน ทั้งการค้าโลกที่อ่อนแรงลง และต้นทุนการผลิตที่สูงขึ้น ท่ามกลางแรงต้านเหล่านี้ โมเมนตัมทางเศรษฐกิจยังคงมีความแข็งแรง จากแรงหนุนของ capex supercycle ที่ทรงพลัง โดยมี AI และการใช้จ่ายด้านกลาโหมเป็นหัวหอก

ทั้งนี้ ประเมินว่า Hyperscalers เพียงกลุ่มเดียว จะทุ่มเงินลงทุนในโครงสร้างพื้นฐานด้าน AI สูงถึง 1.4 ล้านล้านดอลลาร์สหรัฐ ในช่วงปี 2568-2570 ขณะที่งบประมาณกลาโหมของ NATO มีแนวโน้มเพิ่มจาก 2% เป็น 5% ของ GDP ภายในปี 2035 สะท้อนแรงหนุนเชิงโครงสร้างที่อาจพลิกโฉมภูมิทัศน์ทางอุตสาหกรรม และเทคโนโลยีในระยะยาว

” ในทุกโอกาสย่อมมาพร้อมกับความเสี่ยง ซึ่งการบูมของ AI แสดงสัญญาณของความร้อนแรง ทั้งในแง่ระดับมูลค่าที่พุ่งสูง ความเสี่ยงจากการกระจุกตัว และพฤติกรรม เชิงเก็งกำไร อย่างไรก็ดี เมื่อเทียบกับฟองสบู่ดอทคอม ฉากหลังทางเศรษฐกิจมหภาค และการสนับสนุน เชิงนโยบายในปัจจุบัน มีความแข็งแรงกว่ามาก

ส่วนแผนการลงทุนของ Big Tech แม้มีขนาดใหญ่ แต่ยังคงอยู่ในสัดส่วนที่เหมาะสม เมื่อเทียบกับ GDP ทั้งนี้ ยังคงตระหนักว่าความประมาท อาจก่อให้เกิดความเสี่ยงที่ไม่ควรมองข้าม การเพิ่มขึ้นของแนวโน้มการระดมทุนแบบหมุนเวียน หรือ circular financing โดยบริษัทต่าง ๆ ได้สนับสนุนเงินทุนซึ่งกันและกัน สะท้อนภาพคล้ายกับ vendor financing ในช่วงปลายทศวรรษ 1990 ซึ่งต้องจับตาอย่างใกล้ชิดในแง่ของ ความเปราะบางเชิงระบบ

อย่างไรก็ตาม เมื่อเฟดปรับทิศทางสู่วัฏจักรการลดอัตราดอกเบี้ย ภายใต้สภาพแวดล้อมที่ไม่เข้าสู่ภาวะถดถอย ส่งผลให้แรงกดดันด้านราคามีแนวโน้มปรับสูงขึ้น สินทรัพย์จริงยังคงเป็นเครื่องมือ ป้องกันความ เสี่ยงจากเงินเฟ้อที่ยืดเยื้อได้อย่างมีประสิทธิภาพมากที่สุด หากเปรียบเทียบผลการดำเนินงานสัมพันธ์ของเงิน (Silver) และ S&P 500 ซึ่งใช้เป็นตัวแทนของสินทรัพย์จริง และสินทรัพย์ทางการเงินในวงกว้างตามลำดับ จะเห็นว่าการจัดวางสถานะของนักลงทุนอยู่ในระดับที่ตึงตัวมาก สร้างโอกาสสำหรับการกระจายความเสี่ยง

เพิ่มเป้าดัชนี SET ปีนี้เป็น 1,500

นางจันทร์เพ็ญ ศิริธนารัตนกุล Thailand Head of Research,DBS Bank กล่าวว่า ได้ปรับเป้าหมายดัชนี SET ปีนี้ขึ้นจาก 1,380 จุด เป็น 1,500 จุด จากการปรับเพิ่ม PE 14-15 เท่าเป็น 16 เท่า บนคาดการณ์กำไรต่อหุ้น (EPS)ของตลาดโต 7% ขณะที่ตลาดคาดการณ์เฉลี่ย 10% และเงินทุนไหลเข้ามามากขึ้น แต่ยังไม่เปลี่ยนแปลงน้ำหนักการลงทุนจาก underweight

“แนะนำให้เลือกหุ้นที่พื้นฐานดี แต่ราคายังปรับขึ้นไม่ถึงมูลค่าเหมาะสมที่ประเมินไว้ และเลือกหุ้นที่ให้อัตราผลตอบแทนเงินปันผลสูง ซึ่งธนาคารหลายแห่งได้ปรับเพิ่มการจ่ายเงินปันผล นอกจากนี้ตลาดหุ้นไทยอาจจะได้รับอานิสงส์ จากตลาดหุ้นอินโดนีเซียถูกลดน้ำหนักจาก ดัชนี MSCI ไหลเข้ามาในไทยและในอีกหลายประเทศ”นางจันทร์เพ็ญกล่าว

อ่านข่าวอื่นๆ : https://hoonsmart.com/archives/403286