HoonSmart.com>>บล.กรุงศรี มองเป็น Positive Sentiment จากโครงการอู่ตะเภา “การบินกรุงเทพ” (BA) ถือหุ้น 40 % จะเป็น Growth Driver สำคัญในอนาคต แต่ยังไม่รวมในประมาณการ ด้วยข้อจำกัดด้านข้อมูล คงคำแนะนำ ซื้อ ราคาเป้าหมาย 24 บาท

บล.กรุงศรี (KSS) ระบุว่า วันที่ 29 ม.ค. 2569 UTA (BA 40% / BTS 40% / STEC 20%) และ EEC (สำนักงานคณะกรรมการนโยบายเขตพัฒนาพิเศษภาคตะวันออก, สกพอ.) ลงนามข้อตกลงบริหารสัญญาร่วมลงทุนโครงการพัฒนาสนามบินอู่ตะเภาและเมืองการบินภาคตะวันออก เพื่อเริ่มต้นการดำเนินโครงการฯ อย่างเป็นทางการ

โครงการแรกคาดว่าจะเริ่มปลายปี 2569 บนพื้นที่ 6,500 ไร่ จะเป็นโครงการเกี่ยวกับอสังหาริมทรัพย์ โดยจะเร่งรัดการก่อสร้างในส่วนของ Airport City และโครงสร้างพื้นฐานหลักเพื่อกระตุ้นปริมาณผู้โดยสารและดึงดูดนักลงทุน

UTA ตกลงสละสิทธิเงื่อนไขบังคับก่อนตามสัญญาร่วมลงทุนในส่วนที่เกี่ยวข้องกับแผนการก่อสร้างและการเดินรถไฟความเร็วสูงเชื่อมสามสนามบิน

EEC เตรียมส่งหนังสือเริ่มนับระยะเวลาโครงการ (NTP) ภายในเดือน ก.พ. 2569 หลังจากออก NTP แล้ว ทั้งสองฝ่ายจะร่วมกันกำหนดมาตรการแก้ไขผลกระทบโครงการฯ เพื่อเสนอต่อคณะกรรมการนโยบายเขตพัฒนาพิเศษภาคตะวันออก (กพอ.) พิจารณาตามขั้นตอนของกฎหมายต่อไป

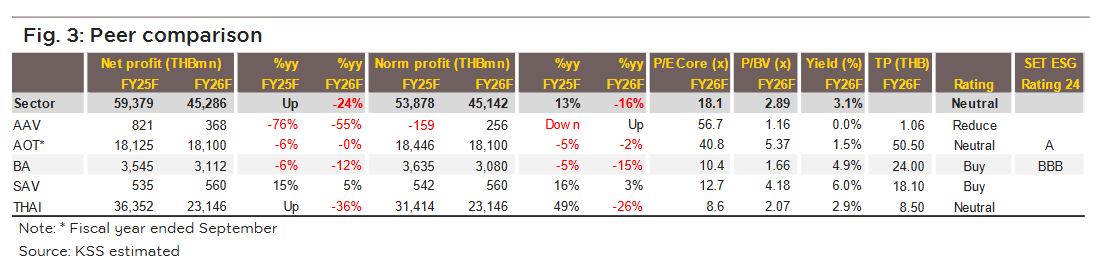

ความเห็นและคำแนะนำ

มองเป็น Positive Sentiment จากโครงการอู่ตะเภาที่เริ่มมีความชัดเจนใน Time Line ของโครงการมากขึ้น หลังจากผ่านมาแล้วประมาณ 5 ปีครึ่งที่ UTA ชนะการประมูลโครงการฯ ด้วยมูลค่าการลงทุนประมาณ 2.9 แสนล้านบาท ระยะเวลาโครงการ 50 ปี รูปแบบการลงทุนแบบ PPP (รัฐร่วมลงทุนกับเอกชน) โดยมีเป้าหมายพัฒนาสนามบินอู่ตะเภาให้เป็นศูนย์กลางการบินและโลจิสติกส์ของภูมิภาค ตั้งเป้า Capacity รองรับผู้โดยสารสูงสุดที่ 60 ล้านคนต่อปี (เทียบกับปี 2568 มีผู้โดยสาร 0.34 ล้านคน)

คาดปรับแผนลงทุนเพิ่มความเป็นไปได้ของโครงการ จากที่ UTA ยอมสละสิทธิเงื่อนไขบังคับก่อนตามสัญญาร่วมลงทุนในบางข้อ คาดว่าจะมีความชัดเจนก่อนเริ่มลงทุน

“คงคำแนะนำ ซื้อหุ้น BA ราคาเป้าหมาย (TP26F) 24 บาท ยังเลือกเป็นหุ้น Top Pick ของกลุ่มฯ จากจุดเด่นเส้นทางบินสมุย (นักท่องเที่ยวยุโรปเป็นลูกค้าหลัก) มีแนวโน้มเติบโตต่อเนื่อง ช่วงวันที่ 1–26 ม.ค. ยอดผู้โดยสารที่สนามบินสมุยเติบโต +3% y-yรอลุ้น Catalyst บวกจากความชัดเจนโครงการพัฒนาสนามบินอู่ตะเภาในไตรมาสแรกปีนี้ ซึ่งมองเป็น Growth Driver ใหม่ของ BA

แนวโน้มผลการดำเนินงาน ไตรมาสที่ 4 เบื้องต้นคาดกำไรลดลง y-y จากฐานสูงปีก่อน และลดลง q-q ตามฤดูกาลที่ไตรมาสก่อนหน้าเป็น High Season เส้นทางบินสมุย ยังคาดกำไรปกติปี 2568 ที่ 3,600 ล้านบาท (-5% y-y) และประมาณการปี 2569 ที่ 3,100 ล้านบาท (-15% y-y) อย่างไรก็ดี มีแนวโน้มปรับเพิ่มกำไรปี2569ขึ้นจากราคาน้ำมัน (Jet Fuel) ที่ต่ำกว่าคาด