HoonSmart.com>> เอเซียพลัส สำรวจ “บจ.แจ้งงบปี 62 แล้วเกือบครึ่ง บริษัทใหญ่ถูกหั่นเป้ากำไรปี 63 ” EPS ตลาดเหลือ 87.09 บาท/หุ้น จาก 95.71 บาท/หุ้น เชียร์ซื้อ CPF กำไรโตแรง

ช่วงนี้ อยู่ในช่วงของการแจ้งงบปี 62 ของบริษัทจดทะเบียน (บจ.) ในตลาดหลักทรัพย์ฯ กัน ล่าสุดบจ.แจ้งงบแล้ว 43% ของมาร์เก็ตแคปรวมของตลาด ขณะที่ฝ่ายวิจัย ASPS ประเมินแนวโน้มสถานการณ์ในปี 63 แล้ว พบว่า การเติบโตของเศรษฐกิจไทย มีโอกาสชะลอลงเกือบทุกองค์ประกอบ จึงนำไปสู่การปรับลดประมาณการกำไรบจ.ลง

หากไปดูข้อมูลจาก Bloomberg Consensus พบว่า ภาพรวมมีการปรับลด EPS ตลาดลงจากช่วงต้นปี เหลือ 97.5 บาทต่อหุ้น จาก 104.3 บาทต่อหุ้น ถือว่าปรับลงมาเข้าใกล้ประมาณการเดิมที่ฝ่ายวิจัย ASPS ประเมินไว้ที่ 95.71 บาทต่อหุ้น

อย่างไรก็ตาม ยังมีความเสี่ยงที่จะมีการปรับลดประมาณการกำไรของบจ.ลงอีก สะท้อนจากการรายงานงบการเงินของบจ.ที่ผ่านมา รวมถึงการทำ Earning Preview ของนักวิเคราะห์พื้นฐานในหลายบริษัท พบว่า ภาพรวมมีบจ.ถูกปรับลดประมาณการกำไรปี 63 ลงพอสมควร

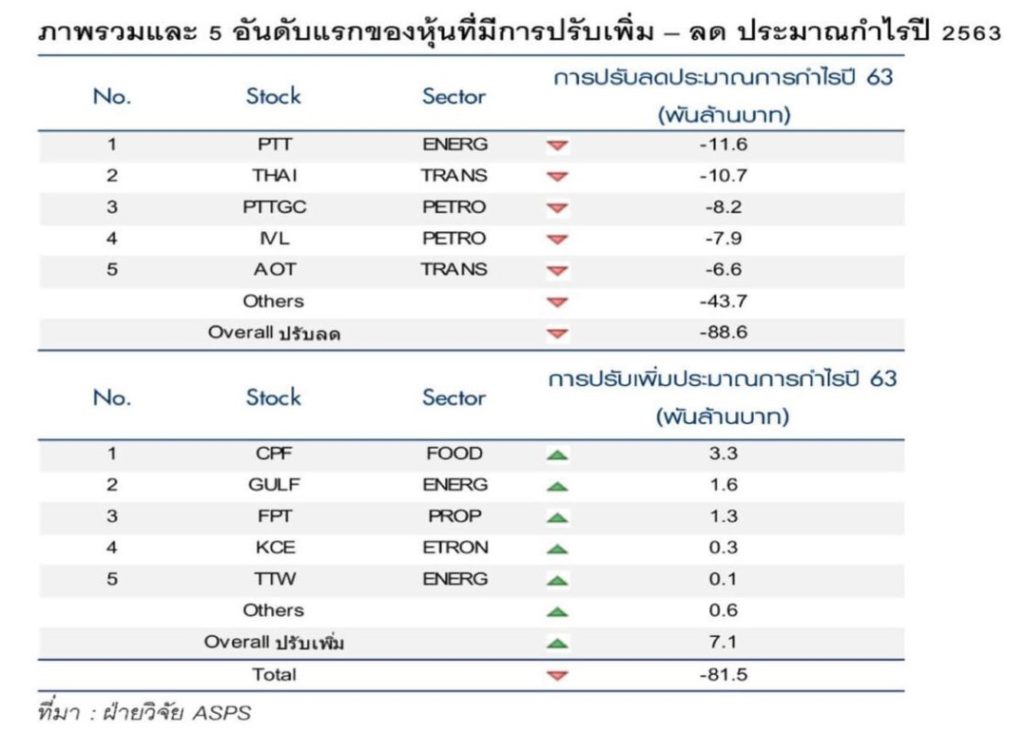

ฝ่ายวิจัยฯ จึงได้รวบรวมข้อมูลล่าสุด พบว่า มีบจ.ที่ถูกปรับประมาณการกำไรปี 63 ลงแล้ว 8.86 หมื่นล้านบาท หลัก ๆ มาจากกลุ่มปิโตรเคมี ที่ถูกกดดันจาก Spread ปิโตรฯ ที่อยู่ในระดับต่ำ, กลุ่มแบงก์พาณิชย์ ที่ถูกกดดันจากดอกเบี้ยที่ต่ำสุด เป็นประวัติการณ์ บวกกับเศรษฐกิจที่ชะลอ จึงมีความเสี่ยงที่จะมีการลดดอกเบี้ยอีก ในช่วงที่เหลือของปี

กลุ่ม ICT มีต้นทุนจากการประมูลคลื่น 5G ที่เพิ่มขึ้น, กลุ่มการบินและท่องเที่ยว ยังมีความเสี่ยงจากโรคระบาด COVID-19 หากยืดเยื้อ เป็นต้น

แต่ภายใต้สถานการณ์ที่ย่ำแย่ ก็ยังมีบจ.ที่ถูกปรับประมาณการกำไรขึ้น จากปัจจัยบวกเฉพาะตัว โดยปรับขึ้นทั้งสิ้น 7.08 พันล้านบาท หลัก ๆ มาจาก กลุ่มอาหารส่งออก ที่ได้แรงหนุนจากเงินบาทที่อ่อนค่า, ราคาเนื้อสัตว์ที่ปรับตัวขึ้น และทรงตัวระดับสูง

โดยสรุปภาพรวมตอนนี้ ฝ่ายวิจัยฯ ปรับลดประมาณการกำไรบจ.ลงอีก 8.1 หมื่นล้านบาท เหลือ 9.1 แสนล้านบาท ลดลง 8.1% ส่งผลให้คาดการณ์ EPS ปี 63 ลดลงจากเดิม 95.71 บาทต่อหุ้น ลงเหลือ 87.09 บาทต่อหุ้น ซึ่งเป็น EPS ที่ลดลงเมื่อเทียบกับฐานปี 62

การปรับประมาณการกำไรของบจ.ปี 63 ยังไม่จบ จนกว่าบจ.จะแจ้งผลประกอบการปี 62 จนครบในช่วงปลายเดือนก.พ.63 นี้ โดยเบื้องต้นมีรายละเอียดบจ.ที่ถูกปรับเพิ่ม ปรับลดประมาณการกำไรดังตาราง

ดังนั้นกลยุทธ์การลงทุนในวันนี้ ให้เลือกหุ้นที่มีผลประกอบการโตโดดเด่นกว่าบริษัทอื่น ท่ามกลางความไม่แน่นอนจากเศรษฐกิจที่ชะลอลง อย่าง CPF ซึ่งฝ่ายวิจัยฯ เลือกเป็นหุ้น Top Pick วันนี้

CPF แนวโน้มผลการดำเนินงานจะเติบโตต่อเนื่องในปี 63 โดยคาดกำไรสุทธิปี 62-63 จะเติบโต 32.0% และ 5.1% yoy ตามลำดับ เช่นเดียวกับกำไรปกติปี 62-63 ที่คาดเติบโตถึง 62.4% และ 31.8% yoy จากธุรกิจสุกรในไทยและเวียดนามที่ฟื้นตัวชัดเจน และตลาดส่งออกไก่ยังเติบโตต่อเนื่อง

ขณะที่คาดกำไรปกติไตรมาส 4/62 ของ CPF จะฟื้นตัวต่อเนื่อง จากธุรกิจสุกรในเวียดนามที่ฟื้นตัวชัดเจน และคาดกำไรปกติไตรมาส1/63 จะเติบโตชัดเจนต่อเนื่องอีก โดยราคาสุกรปัจจุบันอยู่ที่ 68 บาทต่อกก. ถือว่าอยู่ในระดับที่ดี และราคาสุกรเฉลี่ยตั้งแต่ต้นไตรมาส 1/63 อยู่ที่ 73 บาทต่อกก. เพิ่มขึ้นถึง 24.5% qoq และ 4.8% yoy

ขณะที่ราคาสุกรในเวียดนามเฉลี่ยตั้งแต่ต้นไตรมาส 1/63 ยังทรงตัวสูงที่ 8 หมื่นดองต่อกก. (107 บาทต่อกก.) เพิ่มขึ้นถึง 22.3% qoq และ 72.0% yoy จากปัญหาสุกรขาดแคลนในเวียดนาม ส่วนต้นทุนวัตถุดิบอาหารสัตว์ ทั้งข้าวโพดและกากถั่วเหลืองยังทรงตัวต่ำ ส่งผลบวกต่อประสิทธิภาพการทำกำไรเต็มที่ในไตรมาส 1/63

แม้ CPF จะมีสัดส่วนรายได้จากธุรกิจในจีน 24% ของรายได้รวม แต่จากการสอบถาม CPF พบว่าจะกรณีไวรัสโคโรนากระทบต่อ CPF จำกัด เพราะรายได้หลักเป็นธุรกิจอาหารสัตว์ราว 19% ธุรกิจฟาร์มเลีย้งไก่ 4% และธุรกิจอาหารสำเร็จรูปของคน 1%

โดย CPF มีโรงงานกระจายอยู่ทั่วจีน และโรงงานอาหารสัตว์และฟาร์มเลี้ยงไก่ใช้คนน้อย ส่วนใหญ่ใช้เครื่องจักรเป็นหลัก อีกทั้งราคาหุ้น CPF ปรับฐานลงมา 4% ในช่วง 1 สัปดาห์ที่ผ่านมา เชื่อว่าสะท้อนราคาสุกรในไทยที่อ่อนตัว หลังผ่านเทศกาลตรุษจีน และความกังวลเกี่ยวกับไวรัสโคโรนาไปมากแล้ว จึงยังแนะนำซื้อ CPF ราคาเป้าหมาย 40 บาท