ศรชัย สุเนต์ตา CFA ผู้ช่วยผู้จัดการใหญ่ ผู้บริหารศูนย์วิเคราะห์ข้อมูลด้านการลงทุน และที่ปรึกษาการลงทุน ธนาคารไทยพาณิชย์ Sornchai.Suneta@scb.co.th

“ซื้อบริษัทที่ดี ในราคาที่เหมาะสม” เป็นประโยคที่ใครหลายคนคงได้ยินกันจนคุ้นหูจากนักลงทุนที่เป็นต้นแบบของใครหลายคนอย่าง Warren Buffet และได้มีนักลงทุนหลายท่านได้นำแนวคิดนี้พัฒนาออกมาเป็นแนวคิดการลงทุนแบบเน้นคุณค่าหรือ “Value investing” ไม่ใช่แค่ในโลกการลงทุนเท่านั้น แม้แต่ในแวดวงวิชาการก็ได้มีการศึกษาค้นคว้าและมีงานวิจัยหลายชิ้นที่แสดงถึงการลงทุนใน หุ้นคุณค่า (Value stock) ที่มีอัตราส่วน P/E หรือ P/BV ต่ำนั้นจะให้ผลตอบแทนสูงกว่ากลุ่ม หุ้นเติบโต (Growth stock) มีอัตราส่วน P/E หรือ P/BV สูง

โดยจากผลการศึกษาของและ Kenneth R. French และ Eugene Fama ที่ได้ชื่อว่าเป็นบิดาของทฤษฎีตลาดมีประสิทธิภาพ พบว่าในตลาดหุ้นทั่วโลกกว่า 13 แห่งในช่วงปี 1975-1995 นั้น ส่วนใหญ่หุ้นคุณค่าให้ผลตอบแทนที่สูงกว่าหุ้นเติบโต โดย SCB Chief investment Office ได้ทำการศึกษาหุ้นกลุ่มคุณค่าและกลุ่มเติบโตในสหรัฐฯในช่วงระยะเวลา 20 ปี โดยใช้ดัชนี S&P500 และ Russell index โดยได้ผลลัพธ์เช่นเดียวกันกับการศึกษาข้างต้น

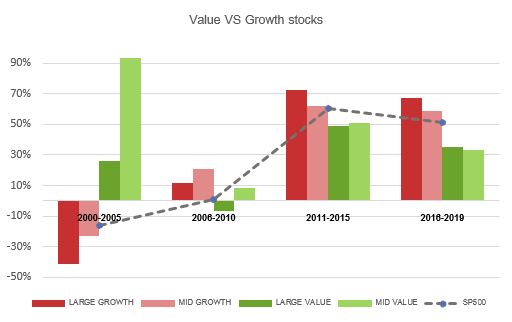

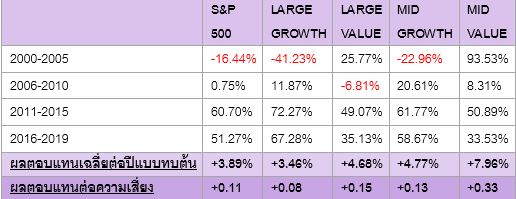

หากเรามาดูผลตอบแทนย้อนหลังของตลาดหุ้นสหรัฐฯ ในตั้งแต่ช่วงปี 2000 เป็นต้นมาจะเห็นได้ว่า ในช่วงที่ดัชนี S&P500 ได้ผลตอบแทนที่สูง หุ้นเติบโตจะได้ผลตอบแทนที่สูงกว่าดัชนีและกลุ่มหุ้นคุณค่าจะได้ผลตอบแทนต่ำกว่าดัชนี แต่หากมองดูภาพรวมระยะยาวจะเห็นได้ว่าผลตอบแทนของหุ้นขนาดกลางแบบเน้นคุณค่า (Mid cap Value) ยังคงให้ผลตอบแทนสูงสุดโดยมีผลตอบแทนเฉลี่ยที่ +7.96% ต่อปีเมื่อเทียบกับดัชนี S&P500 ที่มีผลตอบแทน +3.89% ต่อปี และยังมีผลตอบแทนต่อความเสี่ยงที่สูงกว่าอีกด้วย แสดงให้เห็นว่าการลงทุนในหุ้นคุณค่าในหุ้นขนาดกลางยังให้ผลตอบแทนที่ดีในระยะยาว

แล้วเหตุใดเมื่อนักลงทุนใช้วิธีเดียวกันในการลงทุนในหุ้นรายตัวที่มี P/E หรือ P/BV ต่ำ ซึ่งคิดว่าเป็นหุ้นถูกแล้วผลลัพธ์บางครั้งถึงได้ผลตอบแทนที่ขาดทุน เหตุการณ์ดังกล่าวที่เกิดขึ้นนั้นเราเรียกว่า “กับดักหุ้นถูก” หรือ “Value Trap” โดย SCB CIO ได้วิเคราะห์สาเหตุที่ก่อให้เกิดกับดักหุ้นคุณค่าไว้ 3 เหตุผลหลักดังนี้

1.ลงทุนโดยมองแต่กระจกหลัง ตัวเลขในงบการเงินที่นำมาคำนวณอัตราส่วนนั้นเป็นเพียงข้อมูลในอดีตเท่านั้น การลงทุนโดยดูแต่ข้อมูลอดีตก็เสมือนการขับรถโดยดูแต่กระจกหลัง โดยกลุ่มหุ้นที่มีผลประกอบการย่ำแย่ต่อเนื่องในอดีตและผลประกอบในอนาคตดูแล้วอาจลดลงหรือคงไม่สามารถเติบโตได้อีกต่อไป นักลงทุนควรมองถึงตัวเลขผลประกอบการที่กิจการจะทำได้ในอนาคตด้วย

2.มองเพียงแต่งบการเงินด้านเดียว สิ่งที่นักลงทุนเห็นในงบการเงินของบริษัทนั้นไม่ใช่ “ทุกอย่าง” ของบริษัท ตัวเลขบางอย่างหรือหมายเหตุที่อยู่ในงบการเงินหรือไม่ได้ถูกบันทึกลงในงบการเงิน ซึ่งอาจเป็นตัวเลขสำคัญที่อาจส่งผลกระทบต่อกิจการในอนาคตได้ เช่น สินค้าที่ล้าสมัยสำหรับธุรกิจกลุ่มเทคโนโลยี การที่บริษัทอาจถูกดำเนินคดีเสียค่าปรับเป็นจำนวนมาก หรือในบางครั้งเราสามารถเห็นสถานะกิจการได้จากการเข้าใช้บริการของธุรกิจนั้น โดยดูว่าร้านค้ามีคนใช้บริการมากน้อยเพียงใด คุณภาพในตัวสินค้าและบริการ รวมทั้งผลตอบรับจากลูกค้าก็เป็นเสียงสะท้อนถึงคุณภาพบริษัทและผลประกอบการในอนาคตเช่นเดียวกัน

3.มองข้ามความเสี่ยง การที่หุ้น P/E และ P/BV ต่ำนั้น อาจไม่ได้เกิดจากเหตุผลที่ราคาถูกกว่ามูลค่าพื้นฐานแต่สะท้อนความเสี่ยงของหุ้นไปแล้วก็ได้ เช่น การที่เป็นหุ้นในกลุ่มวัฏจักร (Cyclical) และอยู่ในช่วงที่เป็นขาลงของกลุ่มนั้น หรือความสามารถในการแข่งขันที่เปลี่ยนไปจากคู่แข่งใหม่หรือการถูก Disrupt จากเทคโนโลยีใหม่

แม้กลยุทธ์การลงทุนในหุ้นคุณค่าจะสร้างผลตอบแทนได้ดีในระยะยาว แต่นักลงทุนไม่ควรที่จะซื้อหุ้นที่มีราคาถูกโดยดูตัวเลขหรือปัจจัยเชิงปริมาณเพียงอย่างเดียว โดยมองข้ามถึงปัจจัยเชิงคุณภาพที่เป็นการบ่งบอกถึงกิจการที่ดี เพื่อเป็นการป้องกันการติดกับดักหุ้นคุณค่า และสามารถที่จะทำตามแนวทางการลงทุนแบบเน้นคุณค่าได้อย่างยั่งยืน