HoonSmart.com>> บล.เอเซียพลัส ประเมินตลาดหุ้นเดือนพ.ย.ไม่สดใส MSCI EM เพิ่มน้ำหนักหุ้นจีน กดดัน Fund Flow ชะลอการไหลเข้าหุ้นไทย ยกสถิติ 10 ปีย้อนหลังพบเงินไหลออกเดือนพ.ย.เฉลี่ยสูง 1.47 หมื่นล่้านบาท ขายสุทธิสูงถึง 8 ใน 10 ปี จับตากนง. ประชุม 6 พ.ย. คาดหั่นดอกเบี้ยลงตามเฟด

บริษัทหลักทรัพย์ เอเซีย พลัส ออกบทวิเคราะห์ระบุว่า ในเดือน พ.ย. 2562 นี้ ทาง MSCI จะมีการปรับพอร์ต (rebalance) อีกครั้ง โดยประกาศผลในเช้าวันที่ 8 พ.ย. 2562 และมีผลบังคับใช้ในวันที่ 27 พ.ย.2562 ซึ่งจะเป็นบวกต่อหุ้นไทยที่คัดเข้าดัชนี สอดคล้องกับสถิติในอดีต พบว่า หุ้นที่ถูกคัดเลือกเข้าคำนวณดัชนี MSCI มักจะปรับตัวเพิ่มขึ้นต่อเนื่องจนถึงก่อนการเข้าคำนวณเสมอ โดยเฉพาะ ดัชนี MSCI Global Standard ในทางตรงกันข้ามหุ้นที่ถูกคัดออกราคาหุ้นมักจะถูกกดดัน แต่จะค่อยฟื้นตัวหลังวันที่มีผลบังคับใช้

อย่างไรก็ตามสิ่งที่สำคัญกว่านั้น คือ ในช่วงต้นปี 2562 ทาง MSCI ได้มีการประกาศออกมาอย่างชัดเจนว่า จะปรับเพิ่มน้ำหนัก 5% ของ China A-Share ลงในดัชนี MSCI Emerging Market ในรอบนี้ คาดว่ากดดันให้ตลาดหุ้นไทยมีโอกาสถูกเบียดให้มีสัดส่วนลดลง และ Fund Flow น่าจะชะลอการไหลเข้าเช่นเดียวกับเดือน ส.ค. 2562 เป็นเดือนที่ต่างชาติขายสุทธิหุ้นไทยสูงสุดในปีนี้ และทาง MSCI มีการเพิ่มน้ำหนัก 5% ของ China A-Share ลงในดัชนี MSCI Emerging Market เช่นกัน

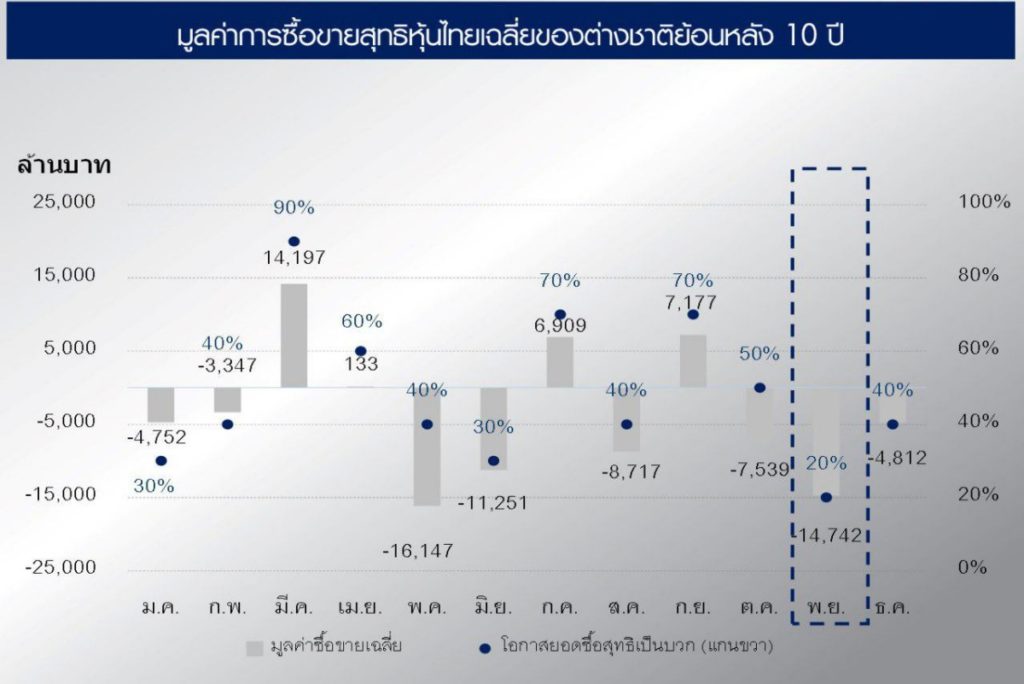

เหตุผลดังกล่าวน่าจะเป็นตัวเหนี่ยวรั้งการไหลเข้าของ Fund Flow ในตลาดหุ้นไทยออกไปอีกซักระยะ และยังสอดคล้องกับสถิติในอดีตย้อนหลัง 10 ปี ที่ Fund Flow มักจะไหลออกจากตลาดหุ้นไทยในเดือน พ.ย. เฉลี่ยสูงถึง 1.47 หมื่นล้านบาท (มากสุดเป็นอันดับ 2 ของปี) และยังเป็นการขายสุทธิสูงถึง 8 ใน 10 ปี

สำหรับทิศทางเศรษฐกิจไทยที่ยังมีแนวโน้มชะลอตัวในอนาคต ให้น้ำหนักไปที่สัปดาห์หน้า 6 พ.ย. การประชุม กนง. ASPS ยังคงให้น้ำหนัก กนง.มีโอกาสลดดอกเบี้ยฯตามหลัง Fed ที่พึ่งปรับลดดอกเบี้ยฯ ไปเมื่อวานนี้ และเนื่องจากเศรษฐกิจไทยมีแนวโน้มชะลอตัวดังกล่าว คาดจะปรับลดอัตราดอกเบี้ยนโยบายลง 0.25% เหลือ 1.25%

“สอดคล้องกับมุมมองนักวิเคราะห์ Consensus ใน Bloomberg 7 ราย ส่วนใหญ่คาดจะปรับลดในรอบนี้ คือ 4 รายคาดปรับลดดอกเบี้ยฯ 0.25% อีก 3 ท่านคาด ยังคงดอกเบี้ยฯ ที่เดิม 1.5%) ผลของ กนง.ตัดสินใจปรับลดอัตราดอกเบี้ยนโยบายลง 0.25% จะส่งผลทำให้ Market Earning Yield Gap ขยายกว้างขึ้นไปแตะระดับ 5% โดยปัจจุบันกว้างขึ้นมาอยู่ที่ 4.85% ซึ่งเป็นระดับที่สูงมาก (ค่าเฉลี่ยนับจากปี 2551 จนถึงปัจจุบันอยู่ที่ 4.28%) ซึ่งน่าจะทำให้เกิดการเคลื่อนย้ายเม็ดเงินลงทุน จากตราสารหนี้ เข้ามาสู่ตลาดหุ้นมากขึ้น”บล.เอเซีย พลัส ระบุ