โดย…ณัฏฐะ มหัทธนา

ผู้อำนวยการอาวุโส ฝ่ายกลยุทธ์การลงทุนและลูกค้าสัมพันธ์ บลจ.กรุงไทย

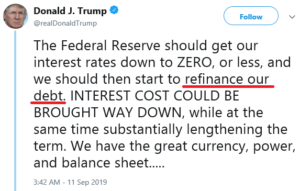

ปธน.ทรัมป์ ทวีตข้อความ 11 ก.ย. เรียกร้องให้เฟดลดดอกเบี้ยเหลือ 0% หรือติดลบ ดูเผินๆเหมือนไม่มีอะไรใหม่เพราะทรัมป์ออกมากดดันเฟดเป็นประจำอยู่แล้ว แต่ครั้งนี้มันมีบางข้อความที่สะดุดตาคือ ทรัมป์อยากให้ “รีไฟแนนซ์หนี้”

สำนักข่าวบางแห่ง เชื่อมโยงแนวคิดนี้เข้ากับบทความใน The Wall Street Journal เมื่อสองสัปดาห์ก่อนชื่อ “Refinance U.S. Debt While Rates Are Low” เขียนโดย Stephen Moore ผู้ซึ่งทรัมป์เคยเสนอชื่อให้เข้าไปเป็นหนึ่งในคณะผู้ว่าการเฟด (Federal Reserve’s Board of Governors) ก่อนเผชิญแรงต้านจากภายในพรรครีพับลิกันเองจนต้องถอนตัว (คงไม่แปลกและเป็นไปได้มากที่ “ชาวหุ้น” อย่างทรัมป์จะยังติดตามอ่านงานของเขาใน WSJ) บทความดังกล่าวแนะให้รัฐบาลสหรัฐฯ “ลูกหนี้รายใหญ่ที่สุดในปฐพี” ฉกฉวยโอกาสจากยีลด์ที่ต่ำเป็นประวัติการณ์ “รีไฟแนนซ์หนี้สาธารณะ” โดยออกพันธบัตรรุ่นใหม่อายุยาวมากๆเพื่อล็อกยีลด์ ช่วยประหยัดดอกเบี้ยในระยะยาว เช่นเดียวกับครัวเรือนที่ควรรีไฟแนนซ์สินเชื่อบ้าน …แต่ดูแล้วทรัมป์คงยังไม่พอใจจะ “ล็อกยีลด์” ณ ระดับปัจจุบัน!

มองไปยังอีกขั้วการเมือง “พรรคเดโมแครต” ซึ่งกำลังดีเบตหาตัวแทนลงเลือกตั้งชิงตำแหน่งประธานาธิบดีสหรัฐฯ 2020 หนึ่งในสามนโยบายสำคัญที่สาธารณชนสนใจ นอกจาก ร่างกฎหมายประกันสุขภาพ “Medicare For All” และ ร่างกฎหมายเพื่อสิ่งแวดล้อมฉบับใหม่ “Green New Deal” ก็คือ นโยบายยกหนี้เพื่อการศึกษา “Cancelling Student Debt” ที่พ่วงมากับโครงการเรียนฟรี ได้รับการสนับสนุนสุดตัวจากผู้สมัครหัวแถว Elizabeth Warren และ Bernie Sanders ขณะอดีตปธน. Joe Biden ผู้ได้คะแนนนิยมอันดับหนึ่งขณะนี้ ก็มีนโยบายดังกล่าว (เพื่อไม่ให้น้อยหน้า แต่ไม่จัดเต็มเท่า Warren, Sanders)

ลูกหนี้สบาย – เจ้าหนี้ลำบาก แม้ตัวอย่างที่ยกมาอยู่ในสหรัฐฯ ทว่า “กระแสประชานิยม” ผลักดันให้นักการเมืองทั่วโลกแข่งขันเกทับกันออกนโยบายเอาใจผู้ลงคะแนนส่วนใหญ่ซึ่งเป็น “ลูกหนี้” และพยายามกดดอกเบี้ยให้ต่ำกว่าในอดีต แนวโน้มความเปลี่ยนแปลงดังกล่าว ดูเหมือนจะเข้ามาซ้ำเติมเพิ่มความยากลำบากแก่ “เจ้าหนี้” หรือ “ผู้ลงทุนตราสารหนี้” ซึ่งแข่งขันกันรุนแรงอยู่แล้วในการแสวงหา “ยีลด์” ที่นับวันจะต่ำลงเรื่อยๆเพราะ “สภาพคล่องส่วนเกิน” อันเนื่องมาจากปัจจัยระยะยาวเชิงโครงสร้างที่สำคัญอย่างเช่น ความต้องการออมเพื่อรับมือสังคมผู้สูงอายุ

แนวโน้มการลงทุนระยะยาว “เจ้าหนี้” (ผู้ลงทุนตราสารหนี้) มีโอกาสลงทุนที่แคบลง สวนทางกับผู้ลงทุนในสินทรัพย์ที่สามารถเป็น “ลูกหนี้” หรือ “ผู้กู้” อาทิ หุ้น และ อสังหาริมทรัพย์ ซึ่งแสวงหาประโยชน์จากการเปลี่ยนแปลงดังกล่าวได้ดีกว่า

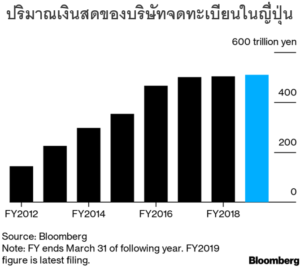

หุ้น โดยเฉพาะบริษัทที่ “หนี้น้อย” หรือ “เงินสดเยอะ” สามารถ “กู้เพิ่ม” หรือนำเงินสดที่มีอยู่ไปใช้ จ่ายปันผล ซื้อหุ้นคืน หรือ ควบรวมกิจการ เพื่อเพิ่มมูลค่าของบริษัทและส่งมอบผลประโยชน์ให้แก่ผู้ถือหุ้น ปัจจุบัน “ตลาดหุ้นญี่ปุ่น” มีบริษัทแบบนี้อยู่เป็นจำนวนมาก หุ้นญี่ปุ่นโดยเฉลี่ยก็ยังมีราคาถูก กองทุนหุ้นญี่ปุ่นจึงมีความน่าสนใจลงทุนยิ่งขึ้น เช่น KT-JAPAN

อสังหาริมทรัพย์ Property Funds, REITs, Infrastructure Funds สามารถ “กู้ยืมเงิน” บางส่วนเพื่อเพิ่มผลตอบแทน ***นี่คือจุดเด่นของการลงทุนอสังหาฯ*** อัตราผลตอบแทนจากเงินปันผล (dividend yield) ที่สูงและสม่ำเสมอของสินทรัพย์ประเภทนี้ (เกิน 5% ยังหาได้!) กำลังดึงดูดเม็ดเงินลงทุน ซึ่งแต่เดิมเคยอยู่แต่ในตราสารหนี้ ให้หลั่งไหลเข้ามาลงทุนในกองทุนที่เน้นกลุ่มอสังหาริมทรัพย์มากขึ้นเรื่อยๆ อาทิ KT-PIF, KT-PROPERTY

แนวโน้มค่าเงินในระยะยาว โอกาส “แข็งค่า” ชี้ไปยังสกุลเงินของประเทศที่มี “หนี้ต่อจีดีพีต่ำ” รัฐบาลสามารถ “กู้เพิ่ม” เพื่อกระตุ้นเศรษฐกิจได้มาก ด้วยเหตุผลดังกล่าว สกุลเงินตลาดเกิดใหม่ (emerging market currencies) จึงมีโอกาสแข็งค่าขึ้นได้อีกมากในระยะยาว เพราะประเทศในตลาดเกิดใหม่ (emerging markets) โดยเฉลี่ยมีหนี้น้อยแค่ประมาณครึ่งเดียวของตลาดพัฒนาแล้ว (developed markets) ผู้ลงทุนสามารถรับโอกาสดังกล่าวผ่านกองทุนหุ้น emerging markets เช่น KT-EMEQ

ทองคำ ได้ปัจจัยสนับสนุนระยะยาวจากแนวโน้มหนี้สาธารณะเพิ่มขึ้น ขณะดอกเบี้ยถูกกดไว้ให้ต่ำยาวนานและปรับขึ้นยาก กองทุนที่ได้รับประโยชน์จากราคาทองปรับตัวขึ้น เช่น KT-GOLD, KT-PRECIOUS