HoonSmart.com>>ปูนซิเมนต์ไทยเผยไตรมาส 1 กำไร 11,662 ล้านบาท ลดลง 6% คาดไตรมาส 2 รับผลกระทบจากมาร์จิ้นปิโตรเคมีอ่อนตัว-สำรองค่าใช้จ่ายพนักงาน 2 พันล้านบาท เล็งลดเป้ายอดขายปีนี้ลงหลังหดตัว 5% ยังไม่เห็นสัญญาณที่ดีขึ้น ส่วน IVL หุ้นลงนิวโลว์ในรอบ 1 ปี ผิดหวังผลงานไตรมาส 1 แย่กว่าคาด บล.หยวนต้าเตือนชะลอลงทุน เสี่ยงถูกปรับลดประมาณการ

นายรุ่งโรจน์ รังสิโยภาส กรรมการผู้จัดการใหญ่ บริษัทปูนซิเมนต์ไทย (SCC) เปิดเผยว่า ไตรมาส 1/2562 บริษัทมีกำไรสุทธิ 11,662 ล้านบาท ลดลง 6%จากไตรมาสเดียวกันปีก่อนที่มีกำไรสุทธิ 12,406 ล้านบาท เนื่องจากธุรกิจเคมีภัณฑ์จากส่วนต่างราคาสินค้า(มาร์จิ้น)ลดลง คาดแนวโน้มกำไรในไตรมาส 2 จะถูกกระทบจากการตั้งสำรองค่าใช้จ่ายพนักงานตามกฎหมายคุ้มครองแรงงานฉบับใหม่ ประมาณ 2,000 ล้านบาท ขณะที่ธุรกิจเคมีภัณฑ์ที่มีสัดส่วนกำไรมากสุดถึง 52% ก็มีแนวโน้มอ่อนลงจากไตรมาสแรก รวมถึงราคาน้ำมันที่สูงขึ้นกระทบต้นทุนวัตถุดิบแนฟทาสูงขึ้นตาม ทำให้มาร์จิ้นของธุรกิจเคมีภัณฑ์อ่อนตัวลง

บริษัทอยู่ระหว่างทบทวนเป้าหมายยอดขายทั้งปี 2562 ใหม่ จากเดิมที่คาดเติบโต 5-10% จาก 4.78 แสนล้านบาทในปีที่ผ่านมา หลังจากไตรมาส 1 ยอดขายหดตัว 5% เพราะความต้องการและราคาสินค้าหลายตัวอ่อนแอมากกว่าที่คาด โดยเฉพาะกลุ่มปิโตรเคมี ที่จีนต้องการลดลง และยังไม่เห็นว่าจะกลับมาดีขึ้น ปัจจัยสงครามการค้าสหรัฐและญี่ปุ่นตอนนี้ยังไม่เห็นทิศทางที่ดีขึ้น

นายรุ่งโรจน์ กล่าวว่า บริษัทยังมีความกังวลต่อสถานการณ์ราคาน้ำมันที่มีความผันผวนสูง ทำให้บริหารจัดการธุรกิจได้ค่อนข้างยาก สิ่งที่ทำได้ระยะสั้น คือ การลดสต็อกผลิตภัณฑ์เหลือ 1-2 สัปดาห์ จากปกติอยู่ที่ประมาณ 1 เดือน และเพิ่มประสิทธิภาพการผลิตให้ดีที่สุด ส่วนการดำเนินงานในระยะยาว ต้องลงทุนด้านนวัตกรรมต่อเนื่อง เพื่อสร้างศักยภาพการแข่งขัน ในไตรมาส 1 ใช้งบลงทุนด้านวิจัยและพัฒนานวัตกรรมกว่า 1,400 ล้านบาท คิดเป็น 1.3% ของยอดขาย

สำหรับความต้องการปูนซีเมนต์ในประเทศ ยังคงอยู่ระดับใกล้เคียงหรือต่ำกว่าเล็กน้อยจากคาดการณ์ทั้งปีนี้จะเติบโต 3-5% หลังจากในไตรมาส 1 ความต้องการใช้ขยายตัวเพียง 2% และในไตรมาส 2 มีวันหยุดช่วงสงกรานต์ ต้องรอดูความต้องการใช้ในเดือนพ.ค.และเดือนมิ.ย.อีกครั้งหนึ่ง

อย่างไรก็ตาม คาดว่าในช่วงครึ่งปีหลัง น่าจะได้แรงกระตุ้นจากความต้องการใช้ของภาครัฐต่อเนื่อง โดยเฉพาะโครงการก่อสร้างสาธารณูปโภคพื้นฐานที่มีงานประมูลออกมาบ้าง มีการก่อสร้างงานที่ประมูลไปแล้ว ผลักดันให้เศรษฐกิจฟื้นตัวได้ในครึ่งปีหลัง

นายรุ่งโรจน์ กล่าวถึงแผนการดำเนินธุรกิจในปีนี้ บริษัทยังคงใช้งบลงทุนตามเป้าหมายเดิม 60,000 ล้านบาท โครงการปิโตรเคมีคอมเพล็กซ์ เวียดนาม มีความคืบหน้าแล้ว 10% ,การขยายกำลังการผลิตของโรงงานมาบตาพุดโอเลฟินส์ ยังคงเดินหน้าเพื่อให้แล้วเสร็จตามแผนในปี 2564 การขยายโรงงานกระดาษในฟิลิปปินส์ทำได้เร็วกว่าแผนเล็กน้อย อย่างไรก็ตามโครงการปิโตรเคมีคอมเพล็กซ์ แห่งที่ 2 ในอินโดนีเซีย คาดว่าจะสรุปได้ในกลางปี 2563 จากเดิมที่คาดว่าจะสรุปได้ในปลายปีนี้ เนื่องจากสถานการณ์ตลาดเปลี่ยนแปลงจากปัจจัยสงครามการค้า ต้องระมัดระวังมากขึ้น จากปัจจุบันที่บริษัทร่วมลงทุน 30% กับพันธมิตรอินโดนีเซีย ในโครงการแรกในนามของ PT Chandra Asri Petrochemical Tbk (CAP)

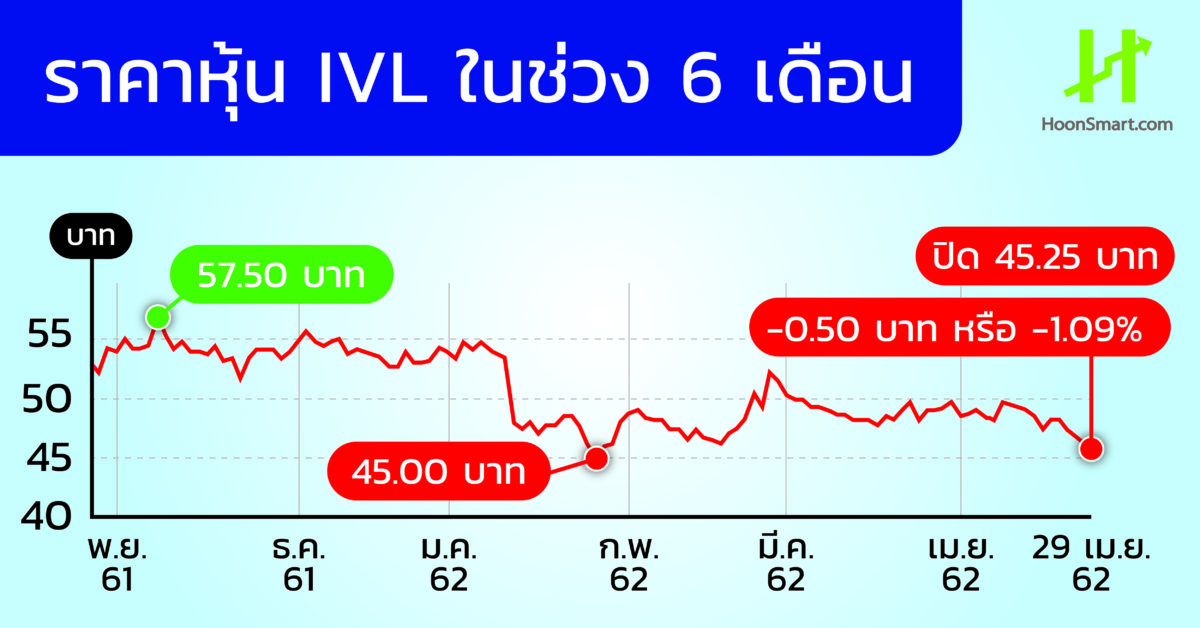

ทาง บริษัท อินโดรามา เวนเจอร์ส (IVL) ผู้นำในธุรกิจปิโตรเคมีครบวงจร ราคาหุ้นยังคงลดลงต่อเนื่อง ระหว่างวันปรับตัวต่ำสุดในรอบ 1 ปี (นิวโลว์) ที่ 45 บาท ก่อนปิดที่ 45.25 บาท วันที่ 29 เม.ย. เปรียบเทียบกับราคาสูงสุดที่ 63 บาท ในรอบ 1 ปีที่ผ่านมา รูดลงแรง 25.57%

บล.หยวนต้า (ประเทศไทย) คาดแนวโน้มกำไรไตรมาส 1 ของ IVL จะอ่อนแอกว่าที่เคยคาด และราคาหุ้นที่ปรับตัวลง 16% จากช่วงเดียวกันปีก่อน แย่กว่าคู่แข่ง 2% ถือว่าสะท้อนข่าวลบไปบางส่วนแล้ว แต่ด้วยแนวโน้มกำไรที่น่าผิดหวัง ทำให้หุ้นมีความเสี่ยงถูกปรับลดประมาณการ จึงแนะนำให้ชะลอการลงทุนไปจนกว่าจะผ่านงบไตรมาส 1 ก่อน

หากกำไรไตรมาส 1 เป็นไปตามคาด กำไรปกติจะคิดเป็นเพียง 12% ของคาดการณ์ปี 2562 ของเราที่ 2.6 หมื่นล้านบาท และของตลาดที่ 2.8 หมื่นล้านบาท ปัจจุบันอยู่ระหว่างทบทวนสมมติฐาน และราคาเหมาะสม

“เราคาดว่า IVL จะรายงานกำไรสุทธิ 2,600 ล้านบาท โต 10% จากไตรมาส 4 ที่ผ่านมา แต่ทรุดลง 55%จากช่วงเดียวกันปีก่อน และกำไรปกติ 3,200 ล้านบาท รูดลง 26% เทียบไตรมาส 4 และติดลบ 39% จากช่วงเดียวกันปีก่อน ต่ำกว่าที่ประเมินไว้ก่อนหน้า และถือเป็นระดับกำไรที่น่าผิดหวัง “บล.หยวนต้าระบุ

สาเหตุที่ทำให้กำไรลดลงเพราะได้รับแรงกดดันจากส่วนต่างราคาปิโตรเคมีที่ยังไม่ฟื้นตัว คาดกำไรก่อนภาษีดอกเบี้ยและค่าเสื่อม (EBITDA) ที่ 100 เหรียญสหรัฐ/ตัน ลดลง 15% จากไตรมาส 4 และติดลบ 29% จากช่วงเดียวกันปีก่อน นอกจากนี้ยังได้รับผลกระทบจากการหยุดซ่อมบำรุงใหญ่โรงงาน EO/EG ในสหรัฐอเมริกา ที่นานกว่าแผน และขาดทุนจากสต็อกสินค้าคงคลัง

ทั้งนี้โรงงาน EO/EG ที่หยุดซ่อมบำรุงใหญ่ มีกำลังผลิต 5.5 แสนตัน/ปี ปกติคาดว่าโรงงานแห่งหนี้จะสร้างEBITDA ได้ไตรมาสละ 40-45 ล้านเหรียญฯ โดยไตรมาส 1 ปิดซ่อมบำรุงตั้งแต่ 24 ม.ค. และกลับมาผลิตวันที่ 20 มี.ค. รวม 55 วัน นานกว่าแผนที่เตรียมไว้ที่ 38 วัน คาดว่าจะสร้าง EBITDA ได้เพียง 15 ล้านเหรียญฯ

บล.หยวนต้า คาดแนวโน้มไตรมาส 2 กำไรปกติฟื้นตัวจากไตรมาส 1 จากการเข้าสู่ช่วงไฮซีซั่นของธุรกิจ อัตราใช้กำลังผลิตที่สูงขึ้น แต่กำไรจะยังหดตัวจากไตรมาส 2/2561 ด้วยฐานส่วนต่างราคาปิโตรเคมีที่สูงมากในปีก่อน และผลกระทบจากการปิดซ่อมบำรุงโรงงานนอกแผน