HoonSmart.com>>บล.บัวหลวง คาด SCC มีกำไรหลักไตรมาส 2/69 พุ่งแตะ 7,252 ล้านบาท พุ่ง 135% YoY ด้าน QoQ พุ่ง 299% กำไรสุทธิเพิ่ม 29% QoQ จากอานิสงส์การฟื้นตัวพร้อมกันของทุกกลุ่มธุรกิจหลัก ปรับราคาเป้าหมายขึ้นเป็น 267 บาท จับตาความขัดแย้งตะวันออกกลางหนุนมาร์จิ้นปิโตรเคมี

บล.บัวหลวง (BLS) มองแนวโน้มกำไรไตรมาส 2/69 ของ SCC เติบโตแข็งแกร่ง พร้อมอัพไซด์ต่อมาร์จิ้น

การปรับตัวดีขึ้นอย่างแข็งแกร่งของผลการดำเนินงานในไตรมาส 2/69 ในทุกกลุ่มธุรกิจ น่าจะเป็นปัจจัยหนุนให้ราคาหุ้นปรับตัวขึ้นต่อ นอกจากนี้ การกลับมาทวีความรุนแรงของความขัดแย้งระหว่างอิหร่านและสหรัฐฯ อาจสร้างอัพไซด์ต่อส่วนต่างราคาปิโตรเคมีและประมาณการกำไรปี 2569

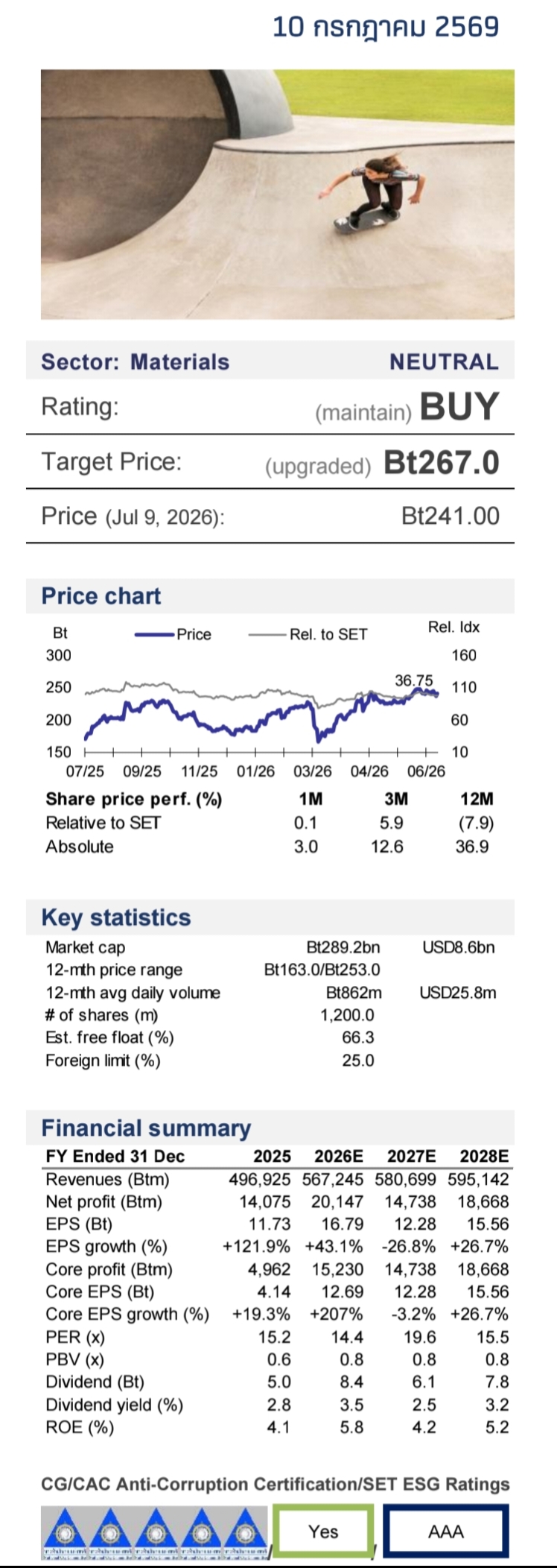

ทั้งนี้ คาดกำไรหลักไตรมาส 2/69 ของ SCC ในไตรมาส ที่ 7,252 ล้านบาท (เพิ่มขึ้น 135% YoY และ 299% QoQ) ขณะที่กำไรสุทธิคาดอยู่ที่ 7,997 ล้านบาท (ลดลง 54% YoY แต่เพิ่มขึ้น 29% QoQ) โดยกำไรพิเศษที่ลดลงเป็นปัจจัยหลักที่ส่งผลให้กำไรสุทธิลดลง YoY

ในด้านการดำเนินงาน ผลประกอบการที่ปรับตัวดีขึ้นของทุกกลุ่มธุรกิจหลัก ได้แก่ ธุรกิจปิโตรเคมี ธุรกิจซีเมนต์และวัสดุก่อสร้าง (CBM) และธุรกิจบรรจุภัณฑ์ เป็นปัจจัยหนุนการเติบโตของกำไรหลัก YoY ในขณะที่กำไรของธุรกิจปิโตรเคมีที่เพิ่มขึ้นและรายได้เงินปันผลเป็นปัจจัยสำคัญที่หนุนให้กำไรหลักขยายตัว QoQ

เราคาดว่ากำไรของธุรกิจปิโตรเคมีในไตรมาส 2/69 จะเพิ่มขึ้น YoY และ QoQ (ส่วนต่างราคาที่เพิ่มขึ้นของผลิตภัณฑ์ส่วนใหญ่) แม้ว่าปริมาณขายจะลดลงจากการหยุดการผลิตที่โรงงาน Rayong Olefins (ROC) เป็นเวลา 3 เดือน และการหยุดเดินเครื่องโรงงาน Long Son Petrochemical (LSP) เป็นเวลา 1.5 เดือน

เราคาดว่ากำไรของธุรกิจปิโตรเคมีในไตรมาส 2/69 จะเพิ่มขึ้น YoY และ QoQ (ส่วนต่างราคาที่เพิ่มขึ้นของผลิตภัณฑ์ส่วนใหญ่) แม้ว่าปริมาณขายจะลดลงจากการหยุดการผลิตที่โรงงาน Rayong Olefins (ROC) เป็นเวลา 3 เดือน และการหยุดเดินเครื่องโรงงาน Long Son Petrochemical (LSP) เป็นเวลา 1.5 เดือน

สำหรับธุรกิจซีเมนต์และวัสดุก่อสร้าง (CBM) มีแนวโน้มรายงานกำไรเพิ่มขึ้น YoY (ปริมาณขายที่เพิ่มขึ้น ราคาขายที่สูงขึ้น และการประหยัดต้นทุนจากการปรับโครงสร้างธุรกิจ) แต่กำไรมีแนวโน้มลดลง QoQ ตามปัจจัยฤดูกาล นอกจากนี้เราคาดธุรกิจบรรจุภัณฑ์จะรายงานกำไรหลักเพิ่มขึ้น YoY และ QoQ ในไตรมาส 2/69 (กำไรของธุรกิจบรรจุภัณฑ์ครบวงจร (IPB) รวมถึง Fajar และธุรกิจเยื่อกระดาษที่ปรับตัวดีขึ้น)

คาดการณ์ผลประกอบการที่แข็งแกร่งในช่วงครึ่งแรกของปี 2569 ส่งผลให้เราปรับเพิ่มประมาณการกำไรสุทธิปี 2569 อย่างมีนัยสำคัญมาอยู่ที่ 20,147 ล้านบาท (จาก 10,366 ล้านบาท) ดังนั้น จึงปรับเพิ่มราคาเป้าหมาย ณ สิ้นปี 2569 จากวิธีคิดลดกระแสเงินสด (DCF) เป็น 267 บาท (จาก 260 บาท)

ความขัดแย้งที่กลับมารุนแรงขึ้น อาจสร้างอัพไซด์ต่อมาร์จิ้น

การกลับมาทวีความรุนแรงของความขัดแย้งระหว่างอิหร่านและสหรัฐฯ ทำให้เกิดความกังวลเกี่ยวกับความเป็นไปได้ในการปิดช่องแคบฮอร์มุซ ซึ่งอาจส่งผลให้อุปทานปิโตรเคมีตึงตัว โดยเฉพาะในกลุ่มโอเลฟินส์ เนื่องจากการขาดแคลนวัตถุดิบ (เหมือนที่เกิดขึ้นในไตรมาส 2/69) รวมถึงความเสียหายเชิงโครงสร้างเพิ่มเติม

หากเกิดกรณีดังกล่าว คาดว่าส่วนต่างราคาปิโตรเคมีจะยังคงอยู่ในระดับแข็งแกร่งต่อเนื่องในไตรมาส 3/69 ในทางกลับกัน หากสถานการณ์คลี่คลาย การกลับมาเปิดช่องแคบฮอร์มุซจะช่วยให้อุปทานปิโตรเคมีทยอยกลับเข้าสู่ตลาด ตามทิศทางวัตถุดิบที่เพิ่มขึ้น โดยจะใช้เวลาประมาณ 1.5-2 เดือน ในการจัดหาวัตถุดิบและกลับมาเดินเครื่องการผลิตอีกครั้ง

ที่สำคัญ การซ่อมแซมโรงงานผลิตที่ได้รับความเสียหายทั้งหมดอาจต้องใช้เวลาถึง 2-3 ปี ดังนั้นแม้ว่าราคาและส่วนต่างราคาปิโตรเคมีอาจปรับลดลง QoQ ในไตรมาส 3/69 และ HoH ในช่วงครึ่งหลังของปี 2569 แต่เราคาดว่าจะยังคงอยู่ในระดับสูงต่อเนื่องในช่วงหลายเดือนข้างหน้า

คาดกำไรหลักไตรมาส 3/69 เติบโต YoY แต่ลดลง QoQ

กำไรหลักของ SCC ในไตรมาส 3/69 มีแนวโน้มเพิ่มขึ้น YoY จากผลประกอบการที่ปรับตัวดีขึ้นของทุกกลุ่มธุรกิจ อย่างไรก็ตาม กำไรหลักมีแนวโน้มลดลง QoQ เนื่องจากกำไรที่ลดลงของธุรกิจปิโตรเคมีและธุรกิจบรรจุภัณฑ์ รวมถึงไม่มีรายได้เงินปันผล

คาดว่าผลประกอบการของธุรกิจปิโตรเคมีในไตรมาส 3/69 จะปรับตัวดีขึ้น YoY หนุนจากอัตรากำไรที่ขยายตัว แม้ว่าปริมาณขายจะลดลงจากการหยุดการผลิตที่ Rayong Olefins (ROC) และโรงงาน Long Son Petrochemical (LSP)

กำไรของธุรกิจซีเมนต์และวัสดุก่อสร้าง (CBM) คาดว่าจะเพิ่มขึ้น YoY และ QoQ หนุนโดยโครงการลงทุนโครงสร้างพื้นฐานของภาครัฐ ในขณะที่กำไรของธุรกิจบรรจุภัณฑ์มีแนวโน้มเพิ่มขึ้น YoY (ผลประกอบการที่ปรับตัวดีขึ้นของทั้งธุรกิจบรรจุภัณฑ์ครบวงจรและธุรกิจเยื่อกระดาษ) แต่จะลดลง QoQ (กำไรที่ลดลงของธุรกิจบรรจุภัณฑ์ครบวงจรและธุรกิจเยื่อกระดาษ)

———————————————————————————————————————————————————–