HoonSmart.com>>6 เดือนแรก เงินลงทุนต่างชาติไหลเข้าหุ้นไทยสุทธิ 2.7 หมื่นล้านบาท- พื้นฐานเศรษฐกิจฟื้นดันดัชนีพุ่ง 26% อันดับ 4 ภูมิภาค สภาพคล่องมิ.ย.พุ่งสูงเป็นประวัติการณ์ 7.4 หมื่นล้านบาทต่อวันอันดับหนึ่งอาเซียน นักวิเคราะห์ปรับเพิ่มกำไรต่อหุ้นแตะ 100 บาท ครั้งแรกรอบ 3 ปี แต่วันนี้หุ้นดิ่ง 27.88 จุด

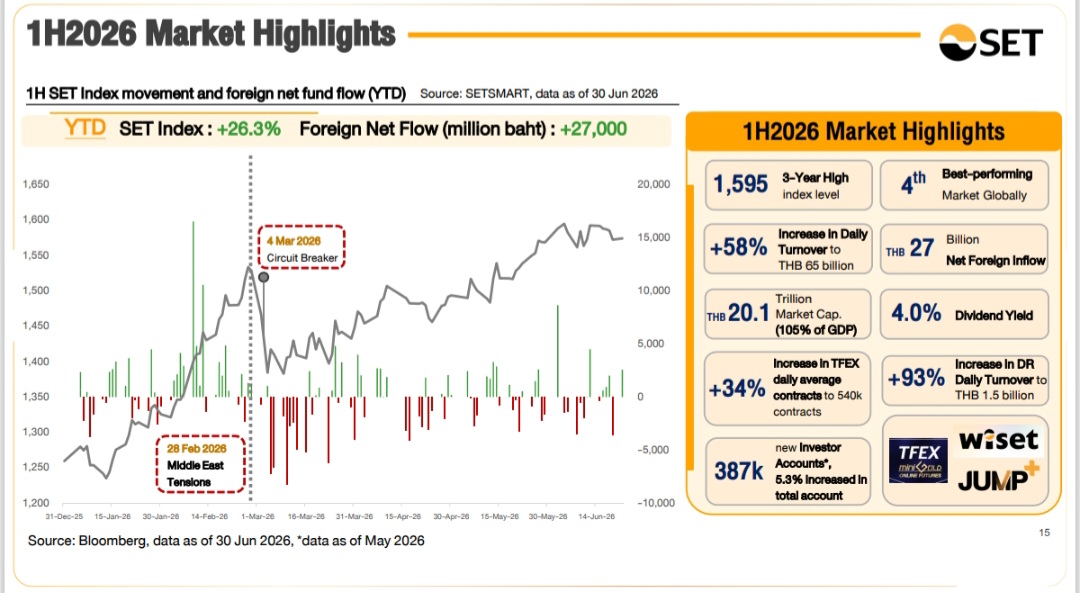

นายฉัตรชัย ทิศาดลดิลก ผู้ช่วยผู้จัดการ หัวหน้าฝ่ายวิจัยตลาดหลักทรัพย์แห่งประเทศไทย สรุปภาวะตลาดหลักทรัพย์ฯ สิ้นเดือนมิ.ย.2569 ดัชนีตลาดหลักทรัพย์แห่งประเทศไทย (SET Index) ปิดที่ 1591.24 จุด เพิ่มขึ้น 1.5% จากเดือนก่อนหน้าและเพิ่มขึ้น 26.3% จากสิ้นปี 2568 เข้าใกล้ระดับ 1,600 จุด เพิ่มขึ้นเป็นอันดับที่ 4 ของภูมิภาค โดยเป็นรองเพียงตลาดหุ้นเกาหลี ไต้หวัน และญี่ปุ่นเท่านั้น

นายฉัตรชัย ทิศาดลดิลก ผู้ช่วยผู้จัดการ หัวหน้าฝ่ายวิจัยตลาดหลักทรัพย์แห่งประเทศไทย สรุปภาวะตลาดหลักทรัพย์ฯ สิ้นเดือนมิ.ย.2569 ดัชนีตลาดหลักทรัพย์แห่งประเทศไทย (SET Index) ปิดที่ 1591.24 จุด เพิ่มขึ้น 1.5% จากเดือนก่อนหน้าและเพิ่มขึ้น 26.3% จากสิ้นปี 2568 เข้าใกล้ระดับ 1,600 จุด เพิ่มขึ้นเป็นอันดับที่ 4 ของภูมิภาค โดยเป็นรองเพียงตลาดหุ้นเกาหลี ไต้หวัน และญี่ปุ่นเท่านั้น

ขณะที่ สภาพคล่องตลาดสูงขึ้นมากในในเดือนมิ.ย.มูลค่าการซื้อขายเฉลี่ยต่อวันอยู่ที่ 74,436 ล้านบาทเพิ่มขึ้น 87.7% เมื่อเทียบกับงวดเดียวกันกับปีที่แล้ว ส่วน 6 เดือนแรกมีมูลค่าการซื้อขายเฉลี่ย 66,811 ล้านบาท เพิ่มขึ้น 63.8% สูงสุดในอาเซียน

มูลค่าหลักทรัพย์ตามราคาตลาด (Market Cap) ฟื้นตัวขึ้นมาอยู่ที่ระดับประมาณ 20 ล้านล้านบาท

มูลค่าหลักทรัพย์ตามราคาตลาด (Market Cap) ฟื้นตัวขึ้นมาอยู่ที่ระดับประมาณ 20 ล้านล้านบาท

นักลงทุนต่างชาติที่เดินหน้าซื้อสุทธิเป็นเดือนที่ 2 ติดต่อกัน โดยในเดือนมิถุนายนมีการซื้อเพิ่มอีกราว 7,000 ล้านบาท ส่งผลให้ยอดซื้อสะสมจากต้นปีสูงถึง 27,000 ล้านบาท และหากนับรวมสัปดาห์แรกของเดือนกรกฎาคม เม็ดเงินฟันด์โฟลว์ได้ไหลเข้าสะสมรวมแล้วกว่า 40,000 ล้านบาท ซึ่งทำให้ไทยกลายเป็นหนึ่งในไม่กี่ตลาดในภูมิภาคที่สามารถดึงดูดเงินทุนต่างชาติได้อย่างโดดเด่นในปีนี้

นักลงทุนต่างชาติที่เดินหน้าซื้อสุทธิเป็นเดือนที่ 2 ติดต่อกัน โดยในเดือนมิถุนายนมีการซื้อเพิ่มอีกราว 7,000 ล้านบาท ส่งผลให้ยอดซื้อสะสมจากต้นปีสูงถึง 27,000 ล้านบาท และหากนับรวมสัปดาห์แรกของเดือนกรกฎาคม เม็ดเงินฟันด์โฟลว์ได้ไหลเข้าสะสมรวมแล้วกว่า 40,000 ล้านบาท ซึ่งทำให้ไทยกลายเป็นหนึ่งในไม่กี่ตลาดในภูมิภาคที่สามารถดึงดูดเงินทุนต่างชาติได้อย่างโดดเด่นในปีนี้

ปัจจัยที่ทำให้ฟันด์โฟลว์ไหลเข้าตลาดหุ้นไทยอย่างต่อเนื่อง ส่วนหนึ่งเกิดจากกระแสเงินทุนหมุนเวียน (Sector Rotation) ของนักลงทุนสถาบันต่างชาติ ที่เริ่มมองว่ามูลค่า (Valuation) ของหุ้นกลุ่มเทคโนโลยีและ AI ในตลาดใหญ่อย่างเกาหลีหรือไต้หวันเริ่มตึงตัวและมีความผันผวนสูงมาก สังเกตจากความผันผวนของตลาดหุ้นเกาหลีในเดือนมิถุนายนที่แกว่งตัวแรงเกิน 5% ในหลายวัน ส่งผลให้นักลงทุนโยกเงินมาหาแหล่งพักเงินที่ปลอดภัย (Safe Haven) และหุ้นที่ให้ผลตอบแทนปันผลสูง (High Dividend / Value Stock) ซึ่งตลาดหุ้นไทยมีหุ้นลักษณะนี้อยู่มาก เช่น กลุ่มธนาคารพาณิชย์ ประกอบกับไทยได้รับอานิสงส์จากเม็ดเงินที่ไหลออกจากประเทศเพื่อนบ้านบางส่วนด้วย

นอกจากนี้ ปัจจัยพื้นฐานในประเทศปรับตัวดีขึ้นอย่างเห็นได้ชัด โดยธนาคารแห่งประเทศไทย (ธปท.) และสำนักเศรษฐกิจหลายแห่งได้ปรับคาดการณ์ GDP ไทยปีนี้เพิ่มขึ้นจากเดิม 2% เป็น 2.3% สะท้อนภาพการเติบโตของภาคการส่งออก การลงทุน และการตื่นตัวที่ดีของภาคการท่องเที่ยว

ขณะที่สถาบันจัดอันดับเครดิตระดับโลกทั้ง Moody’s และ S&P ยังคงมุมมองความน่าเชื่อถือของไทยไว้ในระดับ “เสถียรภาพ” (Stable Outlook)

นอกจากนี้ ตลาดเริ่มรับรู้เชิงบวกต่อมาตรการกระตุ้นเศรษฐกิจของภาครัฐ โดยโครงการ “ไทยช่วยไทย พลัส” เริ่มส่งผลต่อระบบเศรษฐกิจในเดือนมิถุนายนเป็นเดือนแรก และคาดว่าจะมีงบประมาณลงทุนรวมถึงมาตรการเร่งรัดการขอส่งเสริมการลงทุนทยอยอัดฉีดเข้ามาเพิ่มเติมโดยไม่มีการล่าช้า ซึ่งหนุนให้กลุ่มหุ้นที่เป็น Domestic Play ฟื้นตัวดีขึ้น พร้อมกับการที่นักวิเคราะห์พากันปรับประมาณการกำไรสุทธิต่อหุ้น (EPS) ของบริษัทจดทะเบียนไทยเพิ่มขึ้น ซึ่งอาจเห็นตัวเลข EPS แตะระดับ 100 ได้อีกครั้งหลังจากที่หายไปนาน 2-3 ปี

แม้ภาพรวมในไตรมาสแรกจะออกมาดูดี แต่กลยุทธ์การลงทุนในช่วงครึ่งปีหลังยังคงต้องเป็นไปอย่างระมัดระวังเนื่องจากมีปัจจัยเสี่ยงที่ต้องคิดตาม ประกอบด้วย ข้อตกลงสันติภาพในตะวันออกกลาง ยังมีความเปราะบาง ส่งผลให้ราคาน้ำมันดิบเริ่มมีการดีดตัวขึ้นบ้างในช่วงต้นเดือนกรกฎาคม

ตลาดยังคงจับตาทิศทางการดำเนินนโยบายดอกเบี้ยของธนาคารกลางสหรัฐฯ (Fed) โดยเฉพาะการตั้ง Task Force ชุดใหม่โดยคุณ Kevin Warsh เพื่อศึกษาเกณฑ์คำนวณเงินเฟ้อและแนวทางการส่งสัญญาณ (Guidance) ซึ่งอาจเพิ่มความผันผวนให้ตลาดโลกได้

มาตรการภาษี Section 301 ตัวใหม่ในช่วงปลายเดือนนี้เป็นประเด็นที่ต้องติดตาม

รวมถึง เม็ดเงินกระตุ้นเศรษฐกิจ 4 แสนล้านบาท (รวมถึงประเด็นทางกฎหมายในการพิจารณาของ ครม.)

ความคืบหน้าในการจัดตั้งหรือปรับปรุงกองทุนโครงสร้างพื้นฐาน (Infra Fund) ร่วมกับกระทรวงการคลัง เป็นประเด็นที่จะส่งผลต่อ Sentiment ของตลาดโดยตรงในระยะสั้น

และผลประกอบการบริษัทจดทะเบียน ที่จะเริ่มทยอยประกาศออกมาในสัปดาห์หน้า

ทั้งนี้ ตลาดหุ้นวันที่ 8 ก.ค.2569 ปิดที่ 1,576.25 จุด ลดลง 27.88 จุด ลดลง 1.74% มูลค่าการซื้อขาย 97,962.50 ล้านบาท ตามการลดลงของตลาดหุ้นหลักๆ ในเอเชีย โดยตลาดห้นเกาหลีใต้ ลดลงแรงสุดกว่า 409 จุด หรืลดลง 5.35% จากการขายหุ้นกลุ่มเซมิคอนดักเตอร์ และเทคโนโลยีขนาดใหญ่ ดัชนีนิเกอิ ญี่ปุ่นลดลง 2.11% มีเพียงตลาดหุ้นฮ่องกง ที่เพิ่มขึ้นกว่า 2% จากแรงซื้อกลับหุ้นเทคโนโลยีที่ราคาลงลึกก่อนหน้านี้