HoonSmart.com>>หุ้น TRUE ร่วงเฉียด 6% จากลงไปต่ำสุด 8.95% แตะ 12.20 บาท “บล.กรุงศรี” คาดกังวล China Mobile ขายหุ้น ประเมินหากขายจริงไม่กระทบทิศทางดำเนินธุรกิจ เหตุถือหุ้น 7.81% ไม่มีบทบาทบริหารจัดการ ปัจจัยพื้นฐานแกร่ง แนวโน้มเติบโต ปันผลสูง คงคำแนะนำ “ซื้อ”

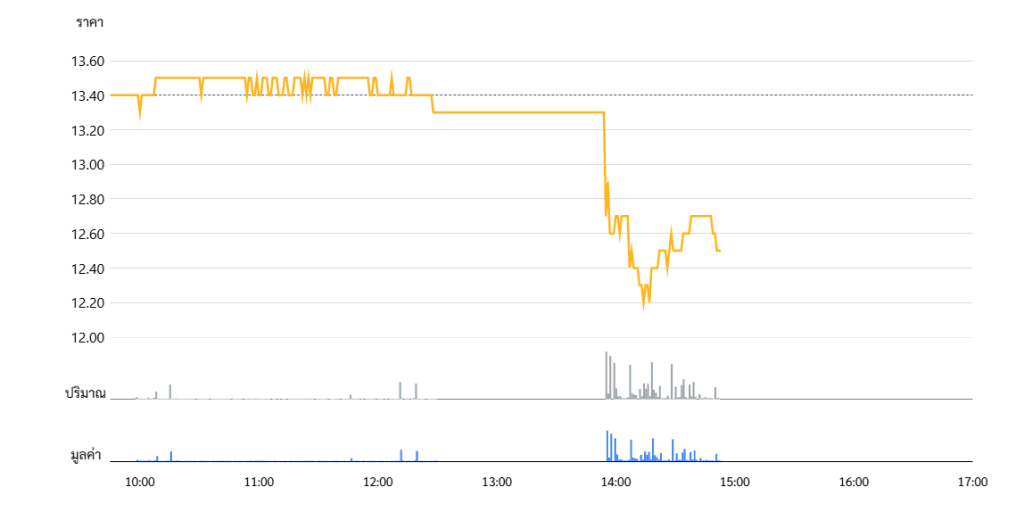

หุ้น TRUE ปรับตัวลงเร็วช่วงบ่ายสวนทางตลาดรวมดัชนีปรับตัวขึ้น หุ้น TREU ลงไปต่ำสุดที่ 12.20 บาท ลดลง 8.95% ก่อนฟื้นตัวขึ้น ปิดตลาดที่ 12.50 บาท ลดลง 0.90 บาท หรือ -6.72% ปริมาณหุ้นซื้อขาย 731.50 ล้านหุ้น มูลค่าซื้อขาย 9,248.47 ล้านบาท

บริษัทหลักทรัพย์ กรุงศรี (KSS) เผยราคาหุ้น TRUE ปรับตัวลดลงอย่างรวดเร็วในช่วงบ่าย ได้ตรวจสอบสาเหตุของการร่วงลงดังกล่าวและพบว่า ปัจจัยพื้นฐานของบริษัทไม่มีการเปลี่ยนแปลง อีกทั้งไม่มีประเด็นกังวลเกี่ยวกับคดีความทางกฎหมายแต่อย่างใด

สาเหตุที่เป็นไปได้ของการเทขายหุ้นอาจมาจากความกังวลว่า China Mobile ซึ่งถือหุ้นใน TRUE อยู่ 7.81% อาจตัดสินใจขายหุ้นทั้งหมดที่ถืออยู่ออกไป

“ยังไม่มีการยืนยันว่า China Mobile จะถอนการลงทุนใน TRUE หรือไม่ อย่างไรก็ตาม ในมุมมองของเรา แม้ว่าเหตุการณ์ดังกล่าวจะเกิดขึ้นจริง ก็จะไม่ส่งผลกระทบต่อทิศทางการดำเนินธุรกิจของ TRUE เนื่องจากสัดส่วนการถือหุ้นของ China Mobile มีเพียง 7.81% และไม่ได้เข้ามามีบทบาทในการบริหารจัดการบริษัทโดยตรง เรายังคงคำแนะนำ “ซื้อ” หุ้น TRUE โดยพิจารณาจากแนวโน้มการเติบโตและอัตราผลตอบแทนจากเงินปันผลที่อยู่ในระดับสูง”

สำหรับราคาเป้าหมาย TRUE อยู่ที่ 19 บาท

ด้านบล.ดีบีเอสวิคเคอร์ส แนะนำ “ซื้อ” ราคาเป้าหมาย 17.50 บาท โดยมองว่า กำไรหลัก 2Q26F เติบโตแกร่ง

คาดการณ์กำไรสุทธิ 2Q26F เท่ากับ 6.8 พันล้านบาท เติบโต +233% YoY และ +2.7% QoQ โดยได้รับแรงหนุนจาก 1. รายได้จากการให้บริการที่เติบโตต่อเนื่อง 2. การบริหารต้นทุนที่มีประสิทธิภาพมากขึ้นคาด EBITDA Margin ใน 2Q26F ปรับตัวดีขึ้นเป็น 64.5% เพิ่มขึ้น 6 จุดเปอร์เซ็นต์ YoY และเพิ่มขึ้น 1 จุดเปอร์เซ็นต์ QoQ

ปัจจัยที่ทำให้ EBITDA margin เพิ่มขึ้น คือ การสิ้นสุดโครงการปรับปรุงและพัฒนาโครงข่าย (Network Modernisation), ค่าเช่าคลื่นความถี่ที่ลดลง, การรับรู้ประโยชน์จาก Synergy หลังการควบรวมกิจการอย่างต่อเนื่อง

ฐานลูกค้ามีเสถียรภาพ โดยไม่พบการปรับลดแพ็กเกจใช้งาน ขณะที่โครงการ “ไทยช่วยไทย พลัส (Thai Help Thai Plus)” น่าจะช่วยกระตุ้นการใช้งานดาต้าของลูกค้าระบบเติมเงิน (Prepaid)

คาดต้นทุนทางการเงินใน 2Q26F ลดลง 7.2% YoY, 1.0% QoQ มาอยู่ที่ 4.62 พันล้านบาท เนื่องจาก อัตราดอกเบี้ยเป็นทิศทางขาลง และ TRUE ออกหุ้นกู้ใหม่มูลค่า 14,500 ล้านบาท ในเดือนพ.ค.2026 ด้วยต้นทุนทางการเงินเฉลี่ยที่ต่ำลงเหลือเพียง 2.8% เทียบกับต้นทุนการเงินเฉลี่ยหนี้เดิมที่ประมาณ 3.7%

คงคำแนะนำ “ซื้อ” ให้ราคาเป้าหมายด้วยวิธี DCF ไว้ที่ 17.50 บาท

———————————————————————————————————————————————————–