HoonSmart.com>>ศูนย์วิจัยกสิกรไทย เตือนรับมือครึ่งปีหลัง ดอกเบี้ยโลกลดช้า-ไทยทรงตัวยาว -Bond Yield ไทยพุ่ง 2.3%-3.3% ดันต้นทุนการเงินขึ้นเพิ่มภาระทางการเงินภาคธุรกิจ กลุ่มเอสเอ็มอีน่าห่วงสุดร้องรัฐช่วยลดต้นทุนก่อนสายป่านขาด เพิ่มความเสี่ยง Roll-over หุ้นกู้ครึ่งปีหลัง กลุ่มเรทติ้งดีไม่มีปัญหา เฝ้าระวังอสังหาฯสายป่านสั้น ลั่นเศรษฐกิจไทยผ่านจุดต่ำสุด คงเป้า GDP โต 2% ส่งออกครึ่งปีแรกหนุน แต่ท่องเที่ยวยังไม่ฟื้นปรับลดเป้าเหลือ 30 ล้านคน จับตาจุดเปลี่ยนไตรมาส 4 กิจกรรมระดับโลก

นายบุรินทร์ อดุลวัฒนะ กรรมการผู้จัดการ บริษัทศูนย์วิจัยกสิกรไทย กล่าวว่า แนวโน้มอัตราดอกเบี้ยโลกและไทยในครึ่งหลังของปี 2569 จะไม่ลดลงเร็วเหมือนที่ตลาดคาดการณ์ไว้ก่อนหน้านี้ เนื่องจากเงินเฟ้อโลกมีการปรับตัวสูงขึ้นจากความต้องการใช้พลังงานและทรัพยากรที่เพิ่มขึ้นจากการมาของเทคโนโลยี AI และดาต้าเซ็นเตอร์ และในช่วงปลายปียังมีโอกาสเกิดปรากฏการณ์เอลนีโญ (El Niño) ซึ่งจะผลักดันให้ราคาอาหารปรับตัวสูงขึ้น ส่งผลให้เงินเฟ้อมีแนวโน้มปรับตัวเพิ่มขึ้นชัดเจนในไตรมาส 3 และ 4 ธนาคารกลางหลายแห่ง (เช่น ECB) จึงอาจยังไม่สามารถปรับลดดอกเบี้ยลงได้ในเร็ววัน

ส่วนอัตราดอกเบี้ยไทยจะยังทรงตัวอยู่ในระดับปัจจุบัน จากพื้นฐานทางเศรษฐกิจที่ค่อนข้างอ่อนแอ ขณะเดียวกัน ก็จะยังไม่เห็นการปรับลดดอกเบี้ยลงในอนาคตอันใกล้นี้เช่นกัน

แนวโน้มค่าเงินบาทในระยะสั้น ยังพอมีปัจจัยหนุนให้ทรงตัวหรือแข็งค่าได้บ้าง แต่ในภาพรวมระยะยาวจนถึงสิ้นปี ปัจจัยพื้นฐานของไทยยังเปราะบาง จากการขาดดุลบัญชีเดินสะพัด โครงสร้างเศรษฐกิจที่อ่อนแอ และทิศทางดอกเบี้ยที่ทรงตัว ทำให้เงินบาทมีแนวโน้มอ่อนค่าลงในช่วงปลายปี โดยมีการตั้งเป้าหมาย (Target) อยู่ที่ประมาณ 32.8 บาทต่อดอลลาร์สหรัฐฯ

น.ส.ธัญลักษณ์ วัชระชัยสุรพล รองกรรมการผู้จัดการ บริษัทศูนย์วิจัยกสิกรไทย กล่าวว่า แนวโน้มภาคธุรกิจเกิดภาวะฟื้นตัวล่าช้ากว่าภาพรวมเศรษฐกิจ เนื่องจากยังคงถูกกระทบจากปัจจัยทางด้านต้นทุนในหลาย ๆ ด้าน โดยเฉพาะอย่างยิ่ง”ต้นทุนทางการเงิน” ที่ทางด้านคณะกรรมการนโยบายการเงิน (กนง.) มีแนวโน้มที่จะคงอัตราดอกเบี้ยนโยบายต่อเนื่องในระดับ 1% ไปจนถึงสิ้นปี เพื่อรอดูผลกระทบจากมาตรการกระตุ้นเศรษฐกิจและสถานการณ์เงินเฟ้อก่อนที่จะมีการดำเนินนโยบายเพิ่มเติมในระยะถัดไป

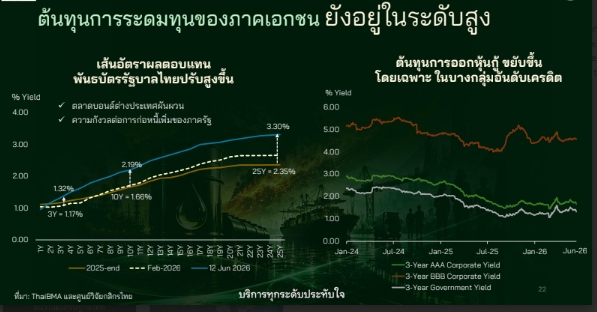

แต่ต้นทุนการระดมทุนในตลาดตราสารหนี้ยังคงเป็นปัจจัยกดดันสำคัญ โดยเฉพาะอัตราผลตอบแทนพันธบัตรรัฐบาล (Bond yield) ระยะกลางถึงระยะยาวที่ยังคงอยู่ในทิศทางปรับตัวสูงขึ้น ซึ่งนับตั้งแต่ปลายปี 2568 เป็นต้นมา ตัวเลขขยับเพิ่มขึ้นมาอยู่ที่ประมาณ 2.3% ถึง 3.3% ตามการเชื่อมโยงกับทิศทางดอกเบี้ยต่างประเทศและการปรับขึ้นดอกเบี้ยของประเทศญี่ปุ่น ส่งผลให้ต้นทุนในการระดมทุนผ่านการออกหุ้นกู้ของภาคธุรกิจขนาดกลางและขนาดใหญ่ยังคงยืนอยู่ในระดับสูง ยิ่งไปกว่านั้น ในภาวะการณ์ที่มีความเสี่ยงเช่นนี้ นักลงทุนในประเทศมีพฤติกรรมเลือกสินทรัพย์ที่ปลอดภัย (Flight to quality) ส่งผลให้ธุรกิจที่มีอันดับความน่าเชื่อถือสูง (Rating ดี) ยังคงสามารถระดมทุนได้ด้วยต้นทุนที่ต่ำ ในขณะที่กลุ่มธุรกิจที่มีอันดับเครดิตต่ำลงมาต้องเผชิญกับต้นทุนที่แพงขึ้นและมีทิศทางทรงตัวถึงปรับตัวสูงขึ้นเล็กน้อย

แต่ต้นทุนการระดมทุนในตลาดตราสารหนี้ยังคงเป็นปัจจัยกดดันสำคัญ โดยเฉพาะอัตราผลตอบแทนพันธบัตรรัฐบาล (Bond yield) ระยะกลางถึงระยะยาวที่ยังคงอยู่ในทิศทางปรับตัวสูงขึ้น ซึ่งนับตั้งแต่ปลายปี 2568 เป็นต้นมา ตัวเลขขยับเพิ่มขึ้นมาอยู่ที่ประมาณ 2.3% ถึง 3.3% ตามการเชื่อมโยงกับทิศทางดอกเบี้ยต่างประเทศและการปรับขึ้นดอกเบี้ยของประเทศญี่ปุ่น ส่งผลให้ต้นทุนในการระดมทุนผ่านการออกหุ้นกู้ของภาคธุรกิจขนาดกลางและขนาดใหญ่ยังคงยืนอยู่ในระดับสูง ยิ่งไปกว่านั้น ในภาวะการณ์ที่มีความเสี่ยงเช่นนี้ นักลงทุนในประเทศมีพฤติกรรมเลือกสินทรัพย์ที่ปลอดภัย (Flight to quality) ส่งผลให้ธุรกิจที่มีอันดับความน่าเชื่อถือสูง (Rating ดี) ยังคงสามารถระดมทุนได้ด้วยต้นทุนที่ต่ำ ในขณะที่กลุ่มธุรกิจที่มีอันดับเครดิตต่ำลงมาต้องเผชิญกับต้นทุนที่แพงขึ้นและมีทิศทางทรงตัวถึงปรับตัวสูงขึ้นเล็กน้อย

ต้นทุนการเงินที่สูง ส่งผลให้ความเสี่ยงจากการต่ออายุตราสารหนี้ที่ครบกำหนดไตรมาส (Roll over) ปรับตัวสูงขึ้น เนื่องจากในช่วงครึ่งปีหลังจะมีหุ้นกู้ที่ครบกำหนดไถ่ถอนเป็นมูลค่าที่เพิ่มสูงขึ้นกว่าในช่วงครึ่งปีแรก ประกอบกับความไม่แน่นอนทางเศรษฐกิจทำให้โอกาสประสบความสำเร็จในการระดมทุนยาดขึ้น โดยกลุ่มธุรกิจที่มีอันดับเครดิตต่ำกว่าระดับที่สามารถลงทุนได้ (Below Investment Grade) หรือกลุ่มที่ไม่ได้รับการจัดอันดับความน่าเชื่อถือ (Non-rated) มีอัตราความสำเร็จในการระดมทุน (Success rate) อยู่เพียงแค่ประมาณ 50% ถึง 60% เท่านั้น

กลุ่มที่ต้องเฝ้าระวัง ภาคอสังหาริมทรัพย์และธุรกิจขนาดเล็ก) ผู้ประกอบการเริ่มทยอยบริหารสภาพคล่องและขายสินทรัพย์บางส่วนออกเพื่อลดความเสี่ยง แม้อัตราการผิดนัดชำระหนี้ (Default Rate) ภาพรวมในตลาดจะยังมีสัดส่วนไม่มาก ประมาณ 0.2% – 2% แต่ก็อาจจะเห็นการปรับโครงสร้างหนี้ (Restructured) หรือการขอขยายเวลาชำระคืนหนี้มากขึ้น โดยธุรกิจขนาดย่อมหรือกลุ่มที่รายได้ยังไม่ชัดเจนจากผลกระทบทางเศรษฐกิจ จะมีความเสี่ยงเพิ่มขึ้นในการหาเงินมารีไฟแนนซ์ (Refinance) หรือทำ Roll-over หุ้นกู้

ส่วนกลุ่มเรทติ้งสูง BBB- ถึง AAA ไม่น่าเป็นห่วง เนื่องจากอัตราความสำเร็จ (Success Rate) ในการระดมทุนยังคงดีเยี่ยม 80.9-97.9 นักลงทุนยังคงรอและพร้อมที่จะลงทุนในกลุ่มนี้อยู่แล้ว รวมถึงธนาคารพาณิชย์ก็ยังยินดีที่จะปล่อยกู้

ในส่วนของภาพรวมคุณภาพสินทรัพย์ (Asset Quality) แม้ว่าตัวเลขอัตราส่วนสินเชื่อที่ไม่ก่อให้เกิดรายได้ (NPL) ของสถาบันการเงินไทยจะทรงตัวอยู่ที่ระดับประมาณ 3% แต่ในเบื้องหลังระดับดังกล่าวเกิดจากความพยายามอย่างหนักในการบริหารจัดการหนี้ โดยข้อมูลจากเครดิตบูโร (NCB) จนถึงไตรมาสที่ 1 พบว่า สัดส่วนการปรับโครงสร้างหนี้ของสินเชื่อธุรกิจต่อสินเชื่อรวมพุ่งกระโดดสูงขึ้นอย่างมากมาตั้งแต่ปี 2567 และยังคงทรงตัวในระดับสูงต่อเนื่องมาจนถึงปี 2568 และ 2569 ส่งผลให้สถาบันการเงินและภาคธุรกิจยังคงต้องทำหน้าที่เจรจาปรับโครงสร้างหนี้ร่วมกันอย่างหนัก แม้จะมีการปรับโครงสร้างหนี้อย่างเข้มข้น แต่ตัวเลขหนี้กล่าวถึงเป็นพิเศษ (SM) และ NPL ก็ยังมีแนวโน้มขยับขึ้น (Upside) ในช่วงที่เหลือของปี แต่คาดว่าจะไม่ได้ปรับตัวขึ้นอย่างหวือหวา

สำหรับภาพรวมการเติบโตของสินเชื่อ พบว่าโมเมนตัมในช่วงครึ่งปีแรกกลับมาดีกว่าที่คาดการณ์ไว้ ส่งผลให้มีการปรับเพิ่มประมาณการเติบโตของสินเชื่อรวมทั้งปีจากเดิมที่คาดว่าจะติดลบ 0.7% เป็นติดลบ 0.5% เป็นการโตจากสินเชื่อกลุ่มธุรกิจรายใหญ่ (Large Corporates) และสินเชื่อภาครัฐเป็นหลัก

หากหักมูลค่าการกู้ยืมของภาครัฐออกไป สินเชื่อภาคเอกชนที่ขยายตัวได้ราว 0.7% ในเดือนเมษายนแทบจะไม่มีการเติบโตเลย โดยมีการปรับประมาณการเติบโตของสินเชื่อรายใหญ่และภาครัฐเพิ่มขึ้นจาก 2% เป็น 5%

ขณะที่สินเชื่อกลุ่มผู้ประกอบการขนาดกลางและขนาดย่อม (SME) รวมถึงสินเชื่อรายย่อย อาทิ สินเชื่อเพื่อที่อยู่อาศัยและสินเชื่อนโยบายรถยนต์ ยังคงอยู่ในสภาพหดตัวสูงต่อเนื่อง เนื่องจากข้อจำกัดในการบริหารจัดการสภาพคล่องและสายป่านทางการเงิน

สอดคล้องกับผลสำรวจกลุ่มผู้ประกอบการ SME ทั่วประเทศในช่วงเดือนมีนาคมถึงเมษายนที่ผ่านมา ซึ่งสะท้อนว่าปัญหาหนักใจที่สุดในการชำระหนี้มาจากยอดขายที่ลดลง การขาดสภาพคล่อง และภาระต้นทุนที่สูงขึ้น ส่งผลให้ผู้ประกอบการที่ถูกสำรวจกว่า 40% จำเป็นต้องไหลเข้าสู่กระบวนการเจรจาปรับโครงสร้างหนี้กับสถาบันการเงิน ซึ่งภาพดังกล่าวมีแนวโน้มที่จะกลายเป็นเรื่องปกติใหม่ (New Normal) ในระยะถัดไปตราบใดที่เศรษฐกิจยังไม่ฟื้นตัวเด่นชัด

นอกจากนี้ เมื่อสอบถามถึงความต้องการรับความช่วยเหลือจากภาครัฐ พบว่าผู้ประกอบการส่วนใหญ่เทน้ำหนักไปที่ความต้องการมาตรการเฉพาะหน้าเพื่อบรรเทาและลดผลกระทบด้านต้นทุนมากกว่าเรื่องการเพิ่มรายได้

ส่วนในด้านการเข้าถึงสินเชื่อและการเสริมสภาพคล่องนั้น ปัจจุบันภาครัฐและสถาบันการเงินมีมาตรการรองรับ (On-shelf) อยู่ค่อนข้างมาก ซึ่งผู้เชี่ยวชาญแนะนำให้ผู้ประกอบการที่มีปัญหาเร่งเข้าไปเจรจา

อย่างไรก็ตาม มาตรการช่วยเหลือทางด้านสินเชื่อของสถาบันการเงินจะไม่สามารถสัมฤทธิผลได้เลย หากฝั่งผู้ประกอบการยังไม่ได้รับการแก้ไขปัญหาในเรื่องของการจัดการรายได้และต้นทุนเพื่อสร้างอัตรากำไรให้เข้มแข็งในระยะยาว

น.ส.ณัฐพร ตรีรัตน์ศิริกุล รองกรรมการผู้จัดการ บริษัทศูนย์วิจัยกสิกรไทย กล่าวว่า ทิศทางเศรษฐกิจไทยน่าจะผ่านจุ

ในส่วนของภาคธุรกิจและเสถียรภาพต่างประเทศ พบว่าดุลการค้าของไทยในเดือนเมษายนที่ผ่านมาพลิกกลับมาติดลบ ส่งผลให้ดุลบัญชีเดินสะพัดขาดดุล ถือเป็นการขาดดุลในรายเดือนที่สูงที่สุดนับตั้งแต่ช่วงวิกฤตต้มยำกุ้ง จากการเร่งนำเข้าวัตถุดิบเพื่อผลิตสินค้าเพื่อการส่งออก ตลอดจนการนำเข้าสินค้าจากประเทศจีนที่เร่งตัวขึ้นอย่างมาก โดยเฉพาะในหมวดคอมพิวเตอร์และสินค้าอิเล็กทรอนิกส์ ราคาพลังงานในตลาดโลกที่อยู่ในระดับสูง

อย่างไรก็ตาม หากราคาพลังงานในตลาดโลกปรับตัวลดลง การประเด็นดุลบัญชีเดินสะพัดขาดดุลยังไม่น่ากังวลในระยะสั้น เนื่องจากหากราคาพลังงานในตลาดโลกทยอยปรับตัวลดลง การนำเข้าปัจจัยการผลิตและกระแสความต้องการในกลุ่ม AI (AI Trend) เริ่มแผ่วลง มูลค่าการนำเข้าที่เคยสูงก็จะทยอยลดลงตามไปด้วย แต่โจทย์ใหญ่ในระยะยาวคือ ความสามารถในการส่งออกของไทยในอนาคต จะยังคงแข็งแกร่งพอที่จะช่วยพยุงให้ดุลการค้ากลับมาเกินดุล เพื่อประคองให้ดุลบัญชีเดินสะพัดเป็นบวกได้ต่อเนื่องหรือไม่?

สำหรับ ปัจจัยหนุนในประเทศ มาตรการกระตุ้นเศรษฐกิจอย่าง “คนละครึ่งพลัส” จะเห็นตัวเลขเศรษฐกิจค่อยๆ ขยับดีขึ้นในเดือนมิ.ย. และไตรมาสที่ 3 การลงทุนภาคเอกชนจะยังคงขยายตัวในระดับสูงต่อเนื่องไปตลอดทั้งปี ทำให้อัตราเงินเฟ้อทั่วไปจะเร่งตัวสูงสุดในไตรมาส 3 และ 4 โดยยังต้องจับตาเรื่องการลงทุนที่ส่วนใหญ่เน้นไปที่กลุ่มอุปกรณ์และเครื่องจักร (Equipment) ซึ่งเป็นการนำเข้าจากต่างประเทศ ทำให้ผลสุทธิ (Net effect) ที่จะส่งผ่านไปยังตัวเลข GDP ไม่มากนัก

ด้านการส่งออก คาดว่าจะชะลอตัวลงอย่างเห็นได้ชัดในครึ่งปีหลังเมื่อเทียบกับครึ่งปีแรก เนื่องจากปัจจัยบวกเรื่องการกักตุนสินค้า หรือสั่งซื้อสินค้าล่วงหน้า Front-loading จะค่อยๆ หมดไป เหลือเพียงกลุ่มสินค้าบางรายการที่ยังพอพยุงตลาดไว้ได้

นอกจากนี้ การส่งออกของไทยในระยะข้างหน้ายังมีความเสี่ยงสำคัญที่ต้องเฝ้าระวัง จากกรณีที่โดนัลด์ ทรัมป์ อาจนำมาตรา 301 (Section 301) ว่าด้วยการค้าที่ไม่เป็นธรรม เข้ามาบังคับใช้ ซึ่งอาจกลายเป็นประเด็นผูกโยงกับการเจรจาข้อตกลงทางการค้าระหว่างไทยและสหรัฐฯ ในอนาคต

น.ส.เกวลิน หวังพิชญสุข รองกรรมการผู้จัดการ บริษัทศูนย์วิจัยกสิกรไทย กล่าวว่า ในครึ่งปีหลังภาคธุรกิจไทยยังคงเผชิญความท้าทายเรื่องต้นทุนการผลิต แม้ว่าข้อตกลงสันติภาพจะเข้ามาเป็นปัจจัยหนุนในเบื้องต้น และราคาน้ำมัน ราคาวัตถุดิบหลักในตลาดโลกจะทยอยปรับตัวย่อลงบ้างแล้วเมื่อเทียบกับช่วง 90 วันก่อนหน้า

ยิ่งไปกว่านั้น วัตถุดิบโภคภัณฑ์บางรายการกลับมีราคาพุ่งสูงขึ้น โดยเฉพาะ “ซัลเฟอร์” หรือกำมะถัน ซึ่งได้รับผลกระทบเพิ่มเติมจากมาตรการห้ามส่งออกของประเทศจีน ส่งผลกระทบต่อเนื่องเชื่อมโยงไปถึงห่วงโซ่อุตสาหกรรมเครื่องใช้ไฟฟ้าและชิ้นส่วนอิเล็กทรอนิกส์ที่ต้องพึ่งพาทองแดงและวัตถุดิบอื่น ๆ แต่คาดว่าราคาวัตถุดิบเหล่านี้อาจต้องใช้เวลาอย่างน้อยอีก 1 ถึง 3 เดือนถึงจะปรับลดลง จะซ้ำเติมความสามารถในการทำกำไรของภาคธุรกิจในระยะข้างหน้า

อย่างไรก็ตาม ยังมีปัจจัยหนุนจากโครงการ “ไทยช่วยไทยพลัส” ที่ช่วยขับเคลื่อนกลุ่มอาหารและเครื่องดื่ม ประกอบกับกระแส AI ที่ช่วยดันยอดกลุ่มเครื่องใช้ไฟฟ้าและอิเล็กทรอนิกส์ โดยยังมีวงเงิน พ.ร.ก. เงินกู้ 2.2 แสนล้านบาทที่จ่อช่วยพยุงกลุ่มยานยนต์และโซลาร์เซลล์เพิ่มเติมในระยะข้างหน้า แต่ภาคธุรกิจยังต้องเผชิญความเสี่ยงสำคัญจากปัญหาสินค้าราคาถูกจากจีนที่ทะลักเข้ามาตีตลาด ควบคู่ไปกับแรงกดดันในไตรมาส 3 ที่สินค้าไทยอาจต้องเผชิญกำแพงภาษีนำเข้าจากสหรัฐฯ สูงถึง 12.5% ตามมาตรา 301 สรุปภาพรวมทำให้นักวิเคราะห์ประเมินว่ากลุ่มอุตสาหกรรมในอนาคตจะเผชิญภาวะฟื้นตัวแบบเลือกเซกเตอร์และยังต้องบริหารความเสี่ยงด้านการแข่งขันอย่างรัดกุม

ทั้งนี้ กลุ่มปิโตรเลียม เคมีภัณฑ์ สิ่งทอ และวัสดุก่อสร้าง จะตกอยู่ภายใต้ภาวะกดดันอย่างหนักในช่วงครึ่งปีหลังเนื่องจากได้รับผลกระทบจากความขัดแย้งในตะวันออกกลาง ส่งผลให้อุตสาหกรรมการผลิตภาพรวมมีแนวโน้มแผ่วตัวลงจนคาดว่าดัชนีผลผลิตอุตสาหกรรม หรือ MPI ทั้งปีจะหดตัวติดลบที่ 0.5% ซึ่งเป็นการหดตัวต่อเนื่องเป็นปีที่ 4 และอาจกลายเป็นแรงกดดันสะท้อนกลับไปยังความมั่นคงของโรงงานตลอดจนอัตราการจ้างงานในภาคอุตสาหกรรมที่ต้องเฝ้าระวังอย่างใกล้ชิด

ทั้งนี้ กลุ่มปิโตรเลียม เคมีภัณฑ์ สิ่งทอ และวัสดุก่อสร้าง จะตกอยู่ภายใต้ภาวะกดดันอย่างหนักในช่วงครึ่งปีหลังเนื่องจากได้รับผลกระทบจากความขัดแย้งในตะวันออกกลาง ส่งผลให้อุตสาหกรรมการผลิตภาพรวมมีแนวโน้มแผ่วตัวลงจนคาดว่าดัชนีผลผลิตอุตสาหกรรม หรือ MPI ทั้งปีจะหดตัวติดลบที่ 0.5% ซึ่งเป็นการหดตัวต่อเนื่องเป็นปีที่ 4 และอาจกลายเป็นแรงกดดันสะท้อนกลับไปยังความมั่นคงของโรงงานตลอดจนอัตราการจ้างงานในภาคอุตสาหกรรมที่ต้องเฝ้าระวังอย่างใกล้ชิด

ในส่วนของภาคธุรกิจท่องเที่ยวและบริการยังคงเปราะบาง จำนวนนักท่องเที่ยวต่างชาติในช่วง 13 วันแรกของเดือนมิ.ย.ดิ่งลงจนเกือบแตะระดับเลขสองหลัก (Double-digit) สอดคล้องไปในทิศทางเดียวกับอัตราการเข้าพักแรม (Occupancy Rate) ที่ปรับตัวลดลงอย่างมีนัยสำคัญ ยิ่งไปกว่านั้น ผลสำรวจล่าสุดจากสมาคมโรงแรมไทยระบุชัดเจนว่า แนวโน้มในไตรมาสที่ 3 จะยังไม่มีการฟื้นตัวที่โดดเด่น เนื่องจากข้อมูลแผนตารางบินล่วงหน้าของสายการบินต่าง ๆ ชี้ว่าเที่ยวบินเข้าสู่ประเทศไทยลดลงในทุกตลาดหลัก ไม่ว่าจะเป็นจีน อินเดีย เกาหลีใต้ และญี่ปุ่น ซึ่งหมายความว่าแรงกดดันด้านรายได้จะยังคงปกคลุมหุ้นกลุ่มโรงแรมและสายการบินไปตลอดช่วงไตรมาสที่จะถึงนี้

ศูนย์วิจัยกสิกรไทย จึงปรับลดคาดการณ์ (Downgrade) ตัวเลขนักท่องเที่ยวต่างชาติรวมตลอดทั้งปีลงมาอยู่ที่ระดับ 30 ล้านคน โดยคาดว่าในช่วงครึ่งปีหลังยอดตัวเลขจะย่อตัวลงมาอยู่ที่ประมาณ 14 ล้านคน ซึ่งต่ำกว่าครึ่งปีแรกที่ทำไว้ 16 ล้านคนอย่างเห็นได้ชัด เนื่องจากกลไกตลาดในปัจจุบันพบว่า การเติบโตของตลาดจีนที่เพิ่มขึ้น 30% นั้นมีสัดส่วนครองตลาดรวมอยู่เพียงแค่ 20% จึงไม่เพียงพอที่จะเข้ามาช่วยชดเชยการลดลงของกลุ่มนักท่องเที่ยวระยะไกลอย่างภูมิภาคยุโรป ส่งผลให้ภาพรวมของธุรกิจท่องเที่ยวและภาคบริการที่เกี่ยวเนื่องยังคงต้องเผชิญกับภาวะที่เปราะบางต่อไปตลอดช่วงครึ่งปีหลัง และคาดว่าเมื่อปิดปี ยอดรวมน่าจะยังคงอยู่ต่ำกว่าระดับ 33 ล้านคนของปีก่อนหน้า

อย่างไรก็ดี จุดเปลี่ยนสำคัญที่ต้องจับตาคือแผนตารางเที่ยวบินในช่วงไตรมาสสุดท้ายของปี (Q4) เนื่องจากประเทศไทยเตรียมเป็นเจ้าภาพจัดบิ๊กอีเวนต์และมหกรรมระดับโลกหลายงาน ไม่ว่าจะเป็นงานประชุมประจำปี IMF และธนาคารโลกในเดือนตุลาคม, งานประชุมสุดยอดสุขภาพโลกที่จังหวัดภูเก็ตในเดือนพฤศจิกายน และมหกรรมดนตรีระดับโลกอย่าง Tomorrowland ในเดือนธันวาคมกิจกรรมเหล่านี้จะเป็นตัวเร่ง (Catalyst) หลักในการดึงดูดนักท่องเที่ยวระดับพรีเมียมและสร้างความต้องการกระแสเงินสดให้สะพัดเข้าสู่ระบบอย่างมหาศาล