HoonSmart.com>>เจาะลึกแนวคิดผู้นำตลาดทุนไทย‘อัสสเดช คงสิริ’ ผู้จัดการ ตลาดหลักทรัพย์ฯกับการรื้อเกณฑ์กำกับซื้อขายหุ้นชุดใหญ่แบบองค์รวม ‘ชอร์ตเซล-โปรแกรมเทรด – HFT’ พร้อมดีเดย์เก็บเงินกลุ่มส่งออเดอร์ลวง (OTR) ปรับกฎ Uptick สกัดหุ้นดิ่ง มุ่งสร้างสนามแข่งที่โปร่งใส เสมอภาค ไร้สิทธิพิเศษ คาดเริ่มใช้ไตรมาส 3/69 ตรึงยาว 18 เดือน ล็อกเป้าหมายความเชื่อมั่นให้นักลงทุนวางแผนระยะยาวได้สบายใจ

ในที่สุด ตลาดหลักทรัพย์แห่งประเทศไทย ได้ข้อสรุปแนวทางการกำกับดูแลการซื้อขายหุ้น ทั้งด้านการขายชอร์ต Program Trading และการป้องปรามการกระทำอันไม่เป็นธรรมออกมาแล้ว ตามมาตรการยกระดับการกำกับดูแลและการเพิ่มความเชื่อมั่นผู้ลงทุน มุ่งเป้าไปที่การลดความผันผวนที่ผิดปกติของราคาหุ้น และป้องกัน สกัด ยับยั้ง พฤติกรรมการซื้อขายหุ้นที่ไม่เหมาะสม สร้างความสมดุลและเป็นธรรมกับทุกฝ่าย เป็นการปรับภูมิทัศน์ของตลาดหุ้นไทยให้น่าเข้ามาลงทุน

ขณะนี้อยู่ระหว่างการรับฟังความคิดเห็น หากไม่มีอะไรเปลี่ยนแปลงไปจากพิมพ์เขียวที่ออกมา จะเริ่มใช้ภายในไตรมาส 3 ปี 2569 และจะไม่มีการเปลี่ยนแปลงอย่างน้อย 18 เดือนนับจากประกาศใช้ แต่ถ้ามีเหตุการณ์ที่หลีกเลี่ยงไม่ได้ จำเป็นต้องปรับ ก็จะปรับให้สอดคล้องกับสถานการณ์

“หุ้นสมาร์ท” สัมภาษณ์พิเศษ นายอัสสเดช คงสิริ กรรมการและผู้จัดการ ตลาดหลักทรัพย์แห่งประเทศไทย (ตลท.) จะพาไปเจาะลึกแนวคิดของผู้นำตลาดทุนไทย ถึงเป้าหมายหลักของแต่ละเกณฑ์ที่ออกมา โดยเฉพาะประเด็นหลักๆ ที่อยู่ในความสนใจของนักลงทุน เช่น การกำกับดูแลการขายหุ้นโดยที่ไม่มีหุ้นอยู่ในมือ หรือ การขายชอร์ต ( Short Selling) ที่ให้ใช้ราคา Uptick เฉพาะหุ้นที่ราคาปรับลงตั้งแต่ 10% ในวันถัดไป กลุ่มที่ใช้คอมพิวเตอร์ตั้งระบบส่งคำสั่งซื้อขายอัตโนมัติ (Program Trading) โดยให้กลุ่มผู้ลงทุนที่ส่งคำสั่งด้วยความเร็วสูง (HFT) ต้องขึ้นทะเบียนแสดงตัวตน การเก็บค่าบริการเพิ่มเติมเพื่อสะท้อนต้นทุนการใช้ทรัพยากรระบบงาน (OTR) ,การลดช่วงราคาซื้อขายหุ้น (Tick Size)

นายอัสสเดช:การปรับเกณฑ์รอบนี้เป็นการปรับแบบองค์รวม (Holistic) เพื่อยกระดับคุณภาพตลาดและความเท่าเทียม เพิ่มความโปร่งใส ยกเลิกมาตรการที่ซ้ำซ้อน ให้เป็นมาตรฐานสากล เพื่อสร้างความเชื่อมั่นกับนักลงทุนทุกกลุ่ม มุ่งเป้าไปที่ 3 พฤติกรรมหลัก คือการสร้างราคาหุ้น การใช้ข้อมูลภายในเพื่อเอาเปรียบ(อินไซด์เดอร์เทรดดิ้ง) การสร้างสถานการณ์ที่ทำให้เกิดความเข้าใจผิด ต่อสภาพความเป็นจริงของตลาด

“จุดยืนของเราชัดเจนและไม่เปลี่ยนแปลง มาตรการกำกับดูแลที่กำลังจะออกมา จะถูกบังคับใช้กับนักลงทุนทุกกลุ่มอย่างเสมอภาคและเท่าเทียมกัน ไม่มีการแยกแยะเพื่อเอื้อประโยชน์ให้ฝ่ายใดฝ่ายหนึ่ง ไม่ว่าคุณจะเป็นนักลงทุนรายย่อยที่ส่งคำสั่งด้วยมือ หรือกองทุนขนาดใหญ่ที่ใช้โปรแกรมเทรดดิ้งขั้นสูง ทุกคนต้องอยู่ภายใต้กฎกติกาเดียวกัน” นายอัสสเดช กล่าว

ก่อนจะปรับมาตรการกำกับดูแลการซื้อขายรอบนี้ ตลท.ทำการรวบรวมข้อมูลรอบด้านจากนักลงทุนทุกระดับ ตั้งแต่กลุ่มทุนข้ามชาติอย่าง Long-only, กลุ่ม HFT, นักลงทุนรายใหญ่ระดับ ‘เสี่ย’ ในตำนาน จนถึงกลุ่มวัยรุ่น นักลงทุนหน้าใหม่ โบรกเกอร์ สถาบัน และสมาคม VI ซึ่งตอนนี้แตกแขนงออกเป็น 2-3 กลุ่มแล้ว ไปถึงงานวิจัยเชิงลึกด้านข้อมูลการซื้อขายหุ้น 5 ปีในช่วงปี 2562-2567 จากสถาบันการศึกษาทั้งในประเทศ และจากองค์กรต่างประเทศ ซึ่งผลการศึกษาอย่างเป็นทางการกำลังจะตีพิมพ์ (Published) เร็ว ๆ นี้

การรวบรวมความคิดเห็นให้ครบถ้วนทำให้เราเห็นภาพจริง แม้ว่าโดยธรรมชาติแล้ว ความคิดเห็นเหล่านั้นจะไม่มีทางตรงกันเลยก็ตาม

แต่เสียงสะท้อนหนึ่ง หรือ คำบ่นที่ตรงกันทุกเจ้า ไม่ว่าจะเป็นนักลงทุนประเภทไหนคือ ‘เมื่อไหร่มาตรการของตลาดหลักทรัพย์ฯ จะนิ่งเสียที’ เพราะ 2-3 ปีที่ผ่านมา มาตรการทยอยออกมาทีละนิด ทีละหน่อย ทำให้นักลงทุนวางแผนกลยุทธ์ไม่ได้ เขาสะท้อนว่าต้องการกรอบกติกาที่นิ่งและชัดเจน เพื่อที่จะได้วางแผนระยะยาวได้

นั่นคือที่มาของแนวคิดแบบ ‘Holistic’ หรือการมองภาพรวมทั้งหมด หลังจากที่เรายอมนิ่งมาเกือบหนึ่งปีเต็ม คราวนี้เราจึงประกาศปรับปรุงเกณฑ์ครั้งใหญ่พร้อมกันทั้งเซ็ต อะไรจะถอน อะไรจะปรับ อะไรจะเพิ่ม เราทำทีเดียว เพื่อให้ตลาดกลับมาสู่วิถีที่คาดการณ์ได้

การจับ HFT ขึ้นทะเบียน จะสกัดคำสั่งซื้อขายผิดปกติได้จริงหรือ?

นายอัสสเดช: การขึ้นทะเบียน HFT จะทำให้ตลาดหลักทรัพย์มีอำนาจเข้าไปตรวจสอบได้โดยตรงและดำเนินการลงโทษได้รวดเร็วขึ้น ไม่ต้องทำงานผ่านโบรกเกอร์เหมือนที่ผ่านมา

หลังจากออกกฎแล้ว คำสั่งซื้อขายผิดปกติลดลงมาก แน่นอนว่าคอมพิวเตอร์ทำงานเร็วกว่าสมองและนิ้วของมนุษย์ และเป็นไปไม่ได้ที่จะทำให้นิ้วคนวิ่งเร็วเท่าคอมพิวเตอร์ แต่ไม่สามารถห้าม HFT ไม่ให้เทรดไม่ได้

ทางเลือกที่เรามีคืออะไร? ทางเลือกแรกคือห้ามไม่ให้ใช้คอมพิวเตอร์เลย ซึ่งในโลกความเป็นจริง เป็นไปไม่ได้ ทางเลือกที่สองคือการสร้างความเท่าเทียมในส่วนที่ตลาดหลักทรัพย์ฯ ควบคุมได้ นั่นคือ ‘ความเร็วในด้านระยะทาง’

‘ความเร็วในด้านระยะทาง’ จากเดิมที่การเข้าถึงข้อมูลความเร็วสูงต้องมีการจ่ายเงินเพื่อให้ได้สิทธิพิเศษ ตอนนี้ตลาดหลักทรัพย์ฯเปลี่ยนใหม่ โบรกเกอร์ทุกรายสามารถส่งเซิร์ฟเวอร์เข้าไปตั้งได้ฟรี

ความเร็วในตลาดทุนประกอบด้วยสองส่วน คือ ‘ระยะทาง’ กับ ‘สมอง’ สิ่งที่ตลาดหลักทรัพย์ฯทำได้คือการขีดเส้นตายว่าเรื่องระยะทาง ทุกคนมาถึงจุดนี้พร้อมกัน ห้ามใครเร็วกว่ากัน

แต่ในส่วนของ ‘สมอง’ หรือเม็ดเงินลงทุนในอัลกอริทึมของแต่ละคน นั่นเป็นสิ่งที่จำกัดไม่ได้ และยอมรับตรง ๆ ว่านวัตกรรมของสมองกลมันทำให้รายย่อยที่มีพฤติกรรมซื้อขายรายวันแบบเทรดเดอร์ (Day Trader) อยู่ยากขึ้นจริง ๆ เหมือนกับอุตสาหกรรมประกอบรถยนต์ ในอดีตทุกโรงงานใช้คนหมด วันดีคืนดีมีโรงงานหนึ่งลงทุนซื้อโรบอทมาประกอบ ปรากฏว่าได้งานเยอะกว่าและต้นทุนถูกกว่า เราจะไปออกกฎห้ามเขาไม่ให้ใช้โรบอท แล้วบังคับให้ทุกคนกลับไปใช้แรงงานคนเหมือนเดิม มันทำไม่ได้

หน้าที่ของตลาดหลักทรัพย์ฯคือการหามาตรการมาสร้างความสมดุลระหว่างผู้เล่นที่มีเครื่องมือน้อยกับผู้เล่นที่มีศักยภาพสูง

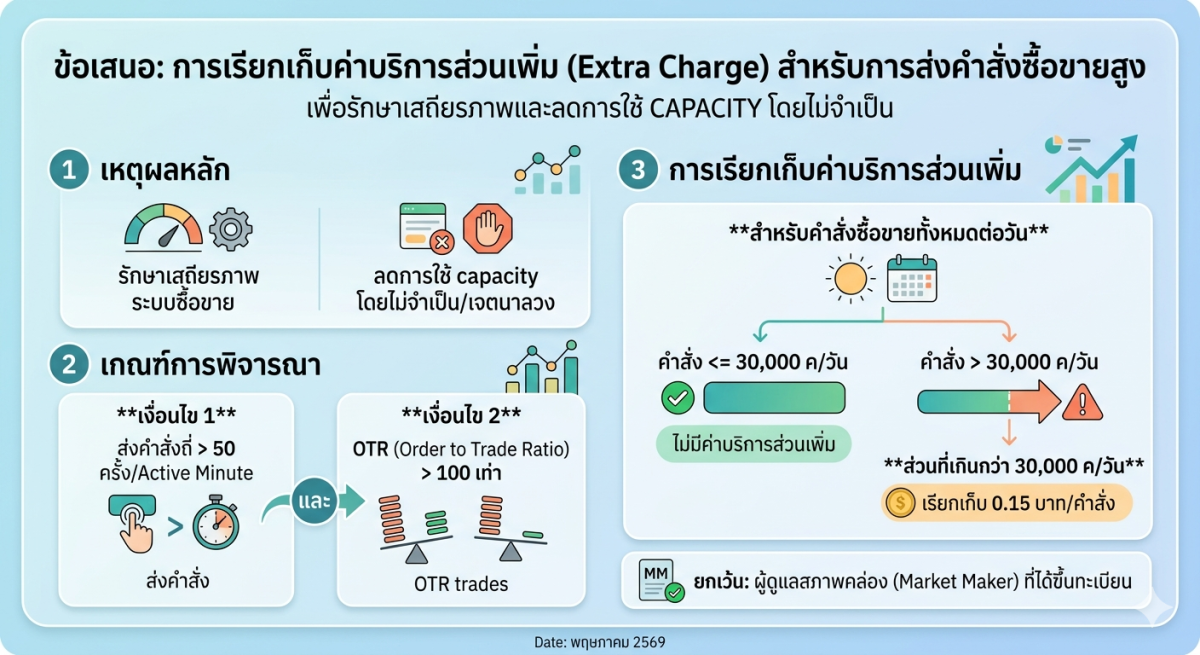

ตลาดหลักทรัพย์ฯ ได้ปรับคำนิยามของ HFT ใหม่ โดยมุ่งเน้นไปที่พฤติกรรมการซื้อขายจริง และส่งมาตรการ Order-to-Trade Ratio (OTR) เข้าไปควบคุม สิ่งที่ไม่ต้องการคือพฤติกรรมการส่งออเดอร์เข้ามาจำนวนมหาศาลเพื่อดึงออก โดยไม่มีเจตนาจะจับคู่ซื้อขาย (Match) จริง ซึ่งพฤติกรรมแบบนี้ดึงศักยภาพ (Capacity) ของระบบไปใช้สูงมาก และอาจเป็นการสร้างออเดอร์หลอกลวงใน Order Book

แม้ที่ผ่านมา จะยังไม่พบใครทำผิด อย่างมากแค่ตักเตือนแล้วก็หยุดพฤติกรรม แต่เพื่อไม่ให้เกิดพฤติกรรมบิดเบือน จึงมีเกณฑ์ใหม่ว่า ‘ถ้าคุณส่งออเดอร์เยอะแล้วไม่เทรดจริง เราคิดเงินคุณนะ’ การเพิ่มต้นทุน (Cost) ตรงนี้จะช่วยยับยั้งพฤติกรรมดังกล่าวได้ และมาตรการนี้จะกระทบกับพวกโปรแกรมเทรดโดยตรง เพราะมนุษย์ทั่วไปไม่สามารถส่งออเดอร์วันละเป็นหมื่น ๆ ออเดอร์ได้

อีกหนึ่งกลไกสำคัญที่ใช้ควบคุมควบคุมพฤติกรรมของโรบอท คือการจำกัด ‘รายชื่อหุ้นที่สามารถทำ Short Sell ได้’ ประมาณ 130 บริษัท ซึ่งเป็นหุ้นขนาดใหญ่ และตามสถิตินักลงทุนต่างชาติจะซื้อขายหุ้นใน SET50 เป็นหลัก ยังมีหุ้นในตลาดอีกกว่า 600 บริษัทที่ไม่สามารถทำ Short Sell ได้

จากการศึกษาพฤติกรรมของ HFT เหล่านี้ แทบทุกเจ้าร้อยทั้งร้อยล้วนใช้กลยุทธ์ Short Sell เป็นเครื่องมือหลักในการทำกำไร การเข้าไปจำกัดและจัดระเบียบในจุดนี้ จึงเป็นเสมือนการตัดฟันเฟืองสำคัญไม่ให้โปรแกรมเหล่านี้สร้างความผันผวนให้แก่ตลาดเกินขอบเขตที่ควรจะเป็น

ในทางทฤษฏี ต้องยอมรับว่า Short Sell คือกลไกพื้นฐานของ Price Discovery หรือ การค้นหาราคาที่เหมาะสม มันขับเคลื่อนด้วย Demand และ Supply อย่างแท้จริง ถ้าคนในตลาดคิดว่าหุ้นตัวนี้แพงเกินไปเขาก็ขาย ถ้าคิดว่าถูกเกินไปเขาก็ซื้อ Short Sell จึงเป็นเพียงเครื่องมือชิ้นหนึ่งที่เปิดโอกาสให้นักลงทุนได้ตัดสินใจเมื่อเห็นว่าราคาหุ้นวิ่งเกินมูลค่าพื้นฐานไปแล้ว

แต่สิ่งที่ตลาดหลักทรัพย์ฯ ต้องทำควบคู่กันไปคือการใส่ ‘ระบบเบรก’ อย่างมาตรการ Uptick Rule เพื่อไม่ให้กลไกนี้ถูกใช้อย่างสุดโต่งจนเกิดความผันผวนที่มาจากอารมณ์ของตลาดในช่วงนั้นๆ โดยไม่ได้อิงกับปัจจัยพื้นฐาน มาตรการที่กำลังปรับปรุงนี้มีเป้าหมายเพื่อชะลอตัวเร่งในขาลง ให้นักลงทุนได้มีจังหวะหายใจและคิดทบทวน ไม่ใช่ตื่นตระหนกเก็งกำไรในทางขาลงจนเสียหาย

สำหรับ มาตรการ Uptick Rule ตลอด 100% แบบเดิมที่ตลาดหลักทรัพย์ฯเคยใช้นั้น แทบไม่มีประเทศอื่นในโลกทำกัน ในต่างประเทศมาตรการ Uptick จะทำงานแบบมีเกณฑ์จำกัดหรือเป็น ‘Trigger’ คราวนี้ ตลาดหลักทรัพย์ฯจึงปรับปรุงให้สอดคล้องกับสากลมากขึ้น โดยกำหนดว่า หากหุ้นตัวใดตัวหนึ่งมีราคาลดลงถึง 10% ภายในวันเดียว วันรุ่งขึ้นถึงจะเปิดใช้มาตรการ Uptick กับหุ้นตัวนั้น ซึ่งคาดการณ์ว่าวิธีนี้จะช่วยสะท้อนกลไกราคาตามความเป็นจริงได้ดีกว่าการแช่แข็งด้วย Uptick ตลอดเวลา

ตลาดหลักทรัพย์ฯอยากก้าวสู่ตลาดทุนที่พัฒนาแล้ว จากตลาดทุนที่อยู่ในกลุ่มกำลังพัฒนา และมีการหารือร่วมกับสถาบันระดับโลกอย่างต่อเนื่อง ถึงเกณฑ์ที่ใช้ชี้วัดว่าตลาดไหนควรอยู่กลุ่มไหน ระหว่าง Developed Market, Emerging Market หรือ Frontier Market หนึ่งในข้อที่ได้คอมเม้นท์มาคือ

“ถ้าตลาดหุ้นไทยอยากก้าวไปเป็น Developed Market ข้อกำหนดข้อหนึ่งที่เขาผ่อนปรนไม่ได้เลยคือ ‘ต้องเปิดเสรี Short Sell 100%’ โดยไม่มีมาตรการสกัดกั้นใด ๆ แบบในสหรัฐฯ หรือยุโรป”

ถามว่าเราจำเป็นต้องยอมแลกทุกอย่างเพื่อเอาใจเม็ดเงินต่างชาติขนาดนั้นไหม? คำตอบคือไม่ เพราะเรายังอยู่ห่างไกลจากจุดนั้น

การจะเป็น Developed Market มันมีองค์ประกอบอื่นอีกมาก ทั้งเรื่อง Market Cap ที่ต้องใหญ่กว่านี้ และ Free Float ที่ต้องสูงกว่านี้

แต่ในทางกลับกัน หากเราสุดโต่งจนถึงขั้น ‘ห้ามทำ Short Sell เลย’ ตลาดหุ้นไทยก็มีโอกาสสูงมากที่จะโดนสกัดดาวรุ่งและ Downgrade ลดชั้นลงไปอยู่ในกลุ่ม Frontier Market ซึ่งนั่นจะเป็นผลลบอย่างรุนแรงต่อความเชื่อมั่นและระบบนิเวศทั้งหมด หน้าที่ของผมจึงไม่ใช่การเลือกข้าง แต่คือการหาจุดสมดุล (Balance) ที่เหมาะกับบริบทของตลาดหุ้นไทยในวันนี้

ภาพสะท้อนที่ขัดแย้งกันระหว่างนักลงทุนต่างชาติ กับนักลงทุนในชาติ คือสัจธรรมของตลาดทุน มันเป็นมุมมองที่ต่างกันอย่างสิ้นเชิงจากคนละฟากฝั่ง และนี่คือเหตุผลที่ผมพูดเสมอว่า ‘เราจะไล่นักลงทุนต่างชาติก็ไม่ได้ แต่จะเอาใจรายย่อยในประเทศอย่างเดียวก็ไม่พอ’

สิ่งที่ยังคงดึงดูดเม็ดเงินจากนักลงทุนทั่วโลกให้ไหลเข้ามาในประเทศไทยทุกวันนี้คือ ‘สภาพคล่อง’ (Liquidity) และยอมรับความจริงอย่างตรงไปตรงมาว่า สภาพคล่องที่ขับเคลื่อนตลาดหุ้นไทยในปัจจุบัน จำเป็นต้องพึ่งพาทั้งพลังจากนักลงทุนรายย่อยในประเทศ และสถาบันต่างประเทศควบคู่กันไป การออกนโยบายใด ๆ จึงต้องชั่งน้ำหนักให้พอเหมาะ ไม่สามารถโอนเอียงไปเอาใจฝ่ายใดฝ่ายหนึ่งได้

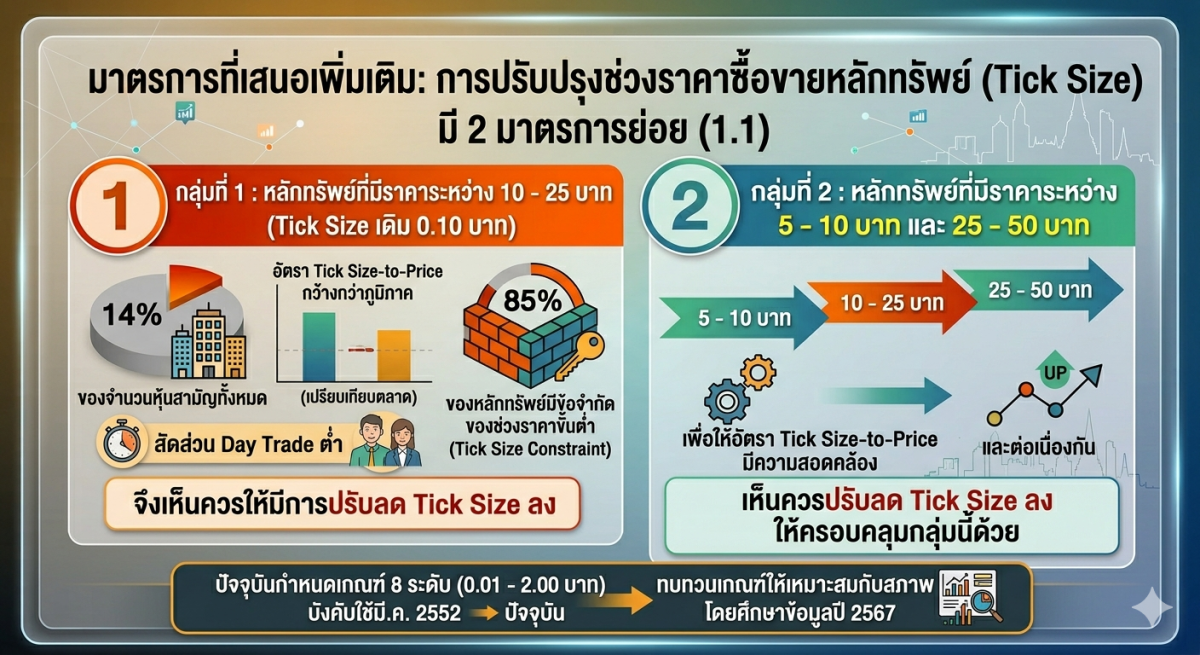

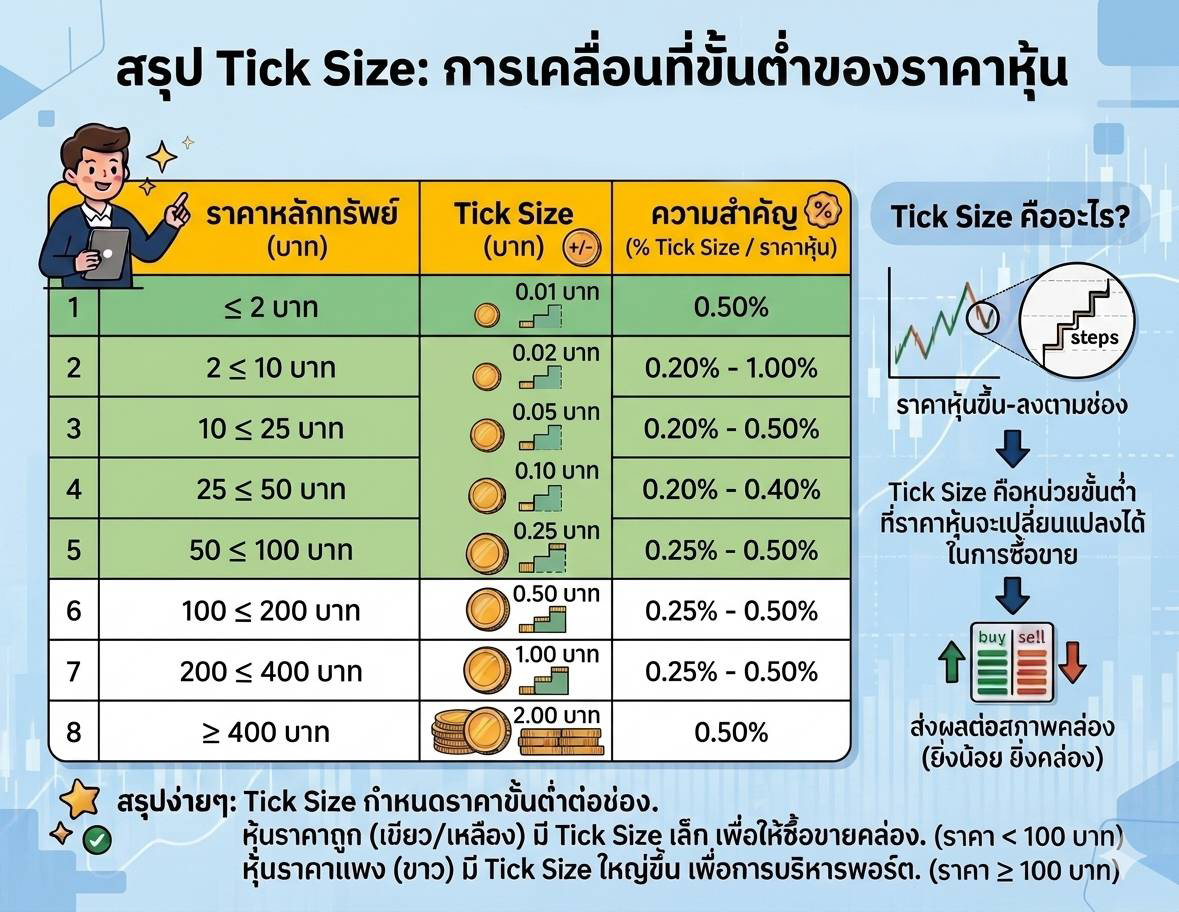

ผลการศึกษาการปรับลดช่วงราคา (Tick Size) เพื่อเพิ่มสภาพคล่อง?

นายอัสสเดช:ในทางทฤษฏี มีคำหนึ่งคือ ‘Effective Spread’ หรือ ส่วนต่างราคาซื้อขายที่เกิดขึ้นจริง หากสามารถทำให้ส่วนต่างตรงนี้มันแคบลงหรือน้อยลงได้ มันคือการเพิ่มโอกาสที่นักลงทุนจะได้รับราคาที่ดีที่สุดในการส่งคำสั่งซื้อขาย

เหตุผลก็เพราะว่า Spread ที่แคบลงจะช่วยลดต้นทุนในการทำธุรกรรม (Transaction Cost) ของนักลงทุนโดยตรง ในมุมหนึ่ง การลดช่วงราคาจะทำให้หุ้นบางตัวดูเข้าถึงง่ายขึ้น รายย่อยอาจจะใช้เม็ดเงินจำนวนน้อยลงในการเริ่มลงทุนในหุ้นเหล่านั้น กลไกนี้ควรจะส่งผลบวกและช่วยขับเคลื่อนให้สภาพคล่องในภาพรวมของตลาดปรับตัวดีขึ้น

ในความเป็นจริงที่เทรดกันอยู่ ขึ้นอยู่กับ ‘กลยุทธ์การลงทุน’ ของผู้เล่นแต่ละกลุ่มเป็นหลัก กลุ่ม ‘เทรดเดอร์’ (Traders) ที่เป็นนักเก็งกำไรในประเทศ เป้าหมายชัดเจนคือต้องการ ‘กินส่วนต่างราคา’ แบบวันต่อวัน (Day Trading) ซื้อเช้า ขายเย็น กลยุทธ์ของพวกเขาคือขอแค่ราคาขยับขึ้นไปสัก 1-2 สเต็ปก็พร้อมที่จะโยนขายเพื่อล็อกกำไรทันที หรือถ้าโยกลงมาช่องเดียวก็พร้อมคว้าซื้อ เพราะฉะนั้น เม็ดเงินเก็งกำไรธรรมชาติแบบนี้ แน่นอนว่าจะชอบช่วงราคาที่ ‘กว้างหน่อย’ เพราะทำกำไรได้เร็วและคุ้มค่าเหนื่อยในแต่ละรอบการเคาะขาย

ขณะที่ ยังมีผู้เล่นอีกกลุ่มที่เรียกว่า ‘นักลงทุนระยะยาว’ (Investors) สิ่งที่เขาต้องการไม่ใช่ช่องราคาที่กว้างเพื่อเข้าออกเร็ว แต่เขาต้องการ Spread ที่แคบที่สุด เพื่อให้ต้นทุนในการสะสมหุ้นก้อนใหญ่ของเขามีประสิทธิภาพสูงสุด

นักเก็งกำไร หรือเทรดเดอร์ต้องการความกว้างเพื่อสร้างส่วนต่างได้สูง นักลงทุนระยะยาวต้องการความแคบเพื่อควบคุมต้นทุน

การตัดสินใจเชิงนโยบายของตลาดหลักทรัพย์ฯ จึงต้องกลับมาตั้งคำถามว่า โครงสร้างแบบไหนที่จะเอื้อให้ตลาดหุ้นไทยเติบโตได้อย่างยั่งยืนและมีเสถียรภาพในระยะยาวมากกว่ากัน

การปรับปรุงเกณฑ์ครั้งนี้ เป็นการปรับเพื่อให้ตลาดสะท้อนมูลค่าที่แท้จริง

การบังคับใช้กฎหมายมีความเท่าเทียมกันจริง ระหว่าง HFT กับนักลงทุนในประเทศ?

นายอัสสเดช:ตลาดหลักทรัพย์ฯ ยืนยันในเชิงพฤติกรรมว่าเราบังคับใช้เกณฑ์อย่างเท่าเทียมกัน ตลาดหลักทรัพย์ฯ ไม่ยอมรับพฤติกรรมที่ไม่ดี ไม่ว่าจะเป็นการสร้างราคาในขาขึ้นหรือการทุบราคาในขาลง และดำเนินการกับทุกคนโดยไม่มีข้อยกเว้น

ที่ผ่านมา เคยเรียกผู้บริหารกลุ่มโปรแกรมเทรดหรือ HFT เข้ามาเตือนตรง ๆ ว่า ‘พฤติกรรมการส่งคำสั่งแบบนี้ เริ่มเข้าข่ายการสร้างราคาแล้วนะ’ ซึ่งพวกเขาก็ยอมรับและยอมล่าถอยปรับเปลี่ยนโปรแกรม ในขณะเดียวกัน ก็เคยต้องต่อสายตรงไปเตือนนักลงทุนในประเทศว่า ‘สิ่งที่คุณกำลังทำอยู่คือการสร้างราคานะ และระบบมอนิเตอร์เห็นทั้งหมด ขอให้หยุดพฤติกรรมนี้เสีย’ นี่คือหลักฐานว่าไม่ว่าคุณจะเป็นหุ่นยนต์ระดับโลกหรือในประเทศ ถ้าทำผิดกติกา เราจัดการเหมือนกันหมด

เรื่องการซื้อขายของ HFT ในตลาดต่างประเทศไม่ค่อยมีปัญหานี้ ตอนที่เดินทางไปเจอนักลงทุนที่ลอนดอน ถามพวกเขาตรง ๆ ว่าคิดอย่างไรกับ HFT ในตลาดหุ้นไทย คำตอบที่ได้คือไม่ใช่ปัญหา ที่น่าสนใจคือ นักลงทุนกลุ่มนั้นไม่ได้ใช้ HFT เลยด้วยซ้ำ

เหตุผลที่เขาชอบกลุ่ม HFT เพราะ HFT ช่วยสร้าง ‘สภาพคล่อง’ (Liquidity) ให้กับตลาด เวลาที่กองทุนใหญ่ ๆ เหล่านี้จะขยับตัวซื้อขายแต่ละครั้ง เม็ดเงินลงทุนครั้งละพันล้านบาท สิ่งที่ต้องการที่สุดคือเมื่ออยากซื้อต้องมีของ และเมื่ออยากขายต้องมีคนรับ สภาพคล่องจึงเป็นหัวใจสำคัญ และมองว่า HFT ไม่ได้ทำให้ราคาบิดเบือนเพราะมีราคาเป้าหมายที่วิเคราะห์มาอย่างดีแล้วในใจ

การปรับเกณฑ์ ‘Holistic’ ในครั้งนี้ จะช่วยการันตีได้ไหมว่าสภาพคล่องของตลาดหุ้นไทยจะกลับมาคึกคักและเติบโตอย่างยั่งยืน?

นายอัสสเดช : ตลาดหลักทรัพย์ฯคาดหวังผลลัพธ์ในเชิงบวกแน่นอน แต่เรื่องสภาพคล่องจะเพิ่มขึ้นหรือลดลงทันทีหลังจากเปลี่ยนเกณฑ์ในฐานะคนทำงานว่า ‘สภาพคล่องของตลาดทุนไม่ได้ขึ้นอยู่กับมาตรการกำกับดูแลเหล่านี้เพียงอย่างเดียว’ ยังมีตัวแปรเรื่องเศรษฐกิจ ผลประกอบการบริษัทจดทะเบียน และปัจจัยภูมิรัฐศาสตร์โลกเข้ามาเกี่ยวข้องด้วย

จุดทริกเกอร์ใหญ่ที่สุดที่ทำให้เงินทุนไหลเข้ามากที่สุดหลังจากทราบผลการเลือกตั้งอย่างไม่เป็นทางการในเดือนกุมภาพันธ์ วันรุ่งขึ้นเงินก็ไหลเข้า นักลงทุนต่างชาติเชื่อมั่นว่ารัฐบาลจะอยู่ยาวนานพอที่จะผลักดันนโยบายเศรษฐกิจให้สำเร็จ ถ้าการเติบโตทางเศรษฐกิจ (GDP) ไม่สามารถพัฒนาแบบก้าวกระโดดได้ ตลาดหุ้นก็จะมีเพดานที่ปรับตัวขึ้นได้ในระดับที่จำกัด

มาตรการของตลาดหลักทรัพย์ฯเป็นเพียงการสร้างสนามแข่งที่ยุติธรรม มีความเสถียร และน่าเชื่อถือ ส่วนความคึกคักนั้นเป็นเรื่องของกลไกตลาดที่จะทำหน้าที่ของมันเอง