HoonSmart.com>>บล.บัวหลวง แนะซื้อ PTTGC เป้า 40 บาท ชี้รับอานิสงส์เต็ม ๆ จากวิกฤตภูมิรัฐศาสตร์ยืดเยื้อ ดันส่วนต่างราคา HDPE พุ่งสูงสุดในรอบ 5 ปี คาดกำไรปี’69 มีอัพไซด์โตต่อ 36%

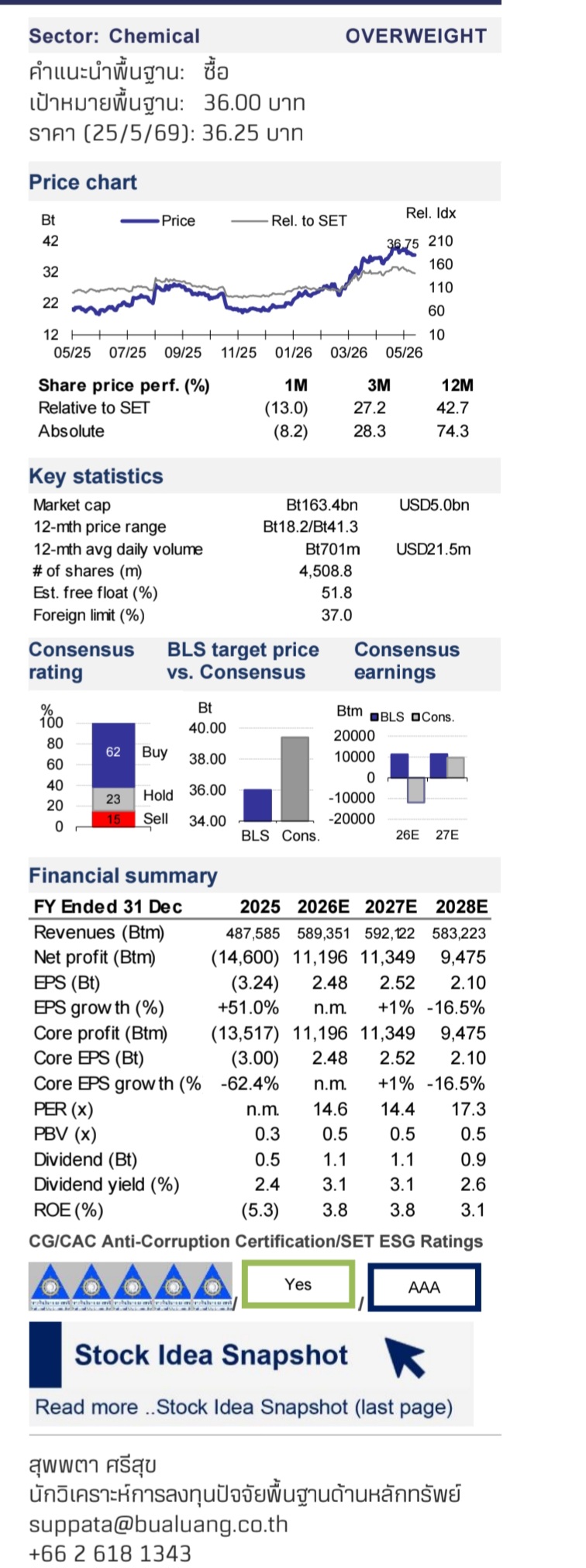

บล.บัวหลวง แนะซื้อ PTTGC ราคาเป้าหมาย 40 บาท ชี้เป็น ผู้ได้ประโยชน์หลักจากความขัดแย้งภูมิรัฐศาสตร์ที่ยืดเยื้อจากการเป็นผู้ประกอบการปิโตรเคมีและโรงกลั่นแบบครบวงจร ส่งผลให้ PTTGC ได้ประโยชน์จากภาวะขาดแคลนวัตถุดิบที่เกิดจากสงคราม ผ่านส่วนต่างราคาผลิตภัณฑ์ที่เพิ่มขึ้นและการเพิ่มขึ้นของส่วนแบ่งตลาด นอกจากนี้อาจมีอัพไซด์ต่อประมาณการกำไรปี 2569

ส่วนต่างราคา HDPE ปรับเพิ่มขึ้นแตะระดับสูงสุดในรอบ 5 ปี และมีแนวโน้มทรงตัวสูงต่อเนื่อง

การปิดช่องแคบฮอร์มุซ รวมถึงความเสียหายเชิงโครงสร้างจากสงครามระหว่างอิหร่านและสหรัฐฯ ได้สร้างภาวะอุปทานตึงตัวในตลาดปิโตรเคมีโดยเฉพาะสายโอเลฟินส์ เนื่องจากราว 30% ของการส่งออกพลังงานและวัตถุดิบโลกจากตะวันออกกลางต้องขนส่งผ่านช่องแคบฮอร์มุซ และ 80% ของปริมาณดังกล่าวมีปลายทางอยู่ในเอเชีย ภาวะขาดแคลนวัตถุดิบจึงส่งผลให้ผู้ประกอบการ cracker หลายแห่งในเอเชียต้องลดอัตราการผลิตหรือประกาศหยุดการผลิต สงครามส่งผลกระทบต่ออุปทานเอทิลีนโลกประมาณ 19% โดยแบ่งเป็น 4% จากความเสียหายต่อทรัพย์สินในตะวันออกกลาง(10 ล้านตันต่อปี) 15% จากการลดระดับการผลิต (35 ล้านตันต่อปี) ภาวะอุปทานตึงตัวดังกล่าวหนุนให้ราคาปิโตรเคมีและส่วนต่างราคาผลิตภัณฑ์ปรับตัวขึ้นต่อเนื่องในช่วงหลายเดือนที่ผ่านมา

ส่วนต่างราคาเอทิลีน-แนฟทา เพิ่มขึ้น 27% YoY และ 123% QoQ สู่ระดับ 352 เหรียญสหรัฐต่อตัน ในช่วงไตรมาส 2/69 จนถึงปัจจุบัน และเพิ่มขึ้น 5% นับตั้งแต่ต้นปีจนถึงปัจจุบัน อยู่ที่ 255 เหรียญสหรัฐต่อตัน นอกจากนี้ส่วนต่างราคา HDPE-แนฟทาปรับขึ้นแตะระดับสูงสุดในรอบ 5 ปี โดยเพิ่มขึ้น 65% YoY และ 63% QoQ สู่ระดับ 529 เหรียญสหรัฐต่อตันในช่วงไตรมาส 2/69 จนถึงปัจจุบัน และเพิ่มขึ้น 29% นับตั้งแต่ต้นปีจนถึงปัจจุบัน สู่ระดับ 428 เหรียญสหรัฐต่อตัน แม้ช่องแคบฮอร์มุซจะกลับมาเปิดได้ตั้งแต่วันพรุ่งนี้ อุปทานก็จะฟื้นตัวได้เพียงค่อยเป็นค่อยไปตามความพร้อมของวัตถุดิบและยังต้องใช้เวลาอีก 2-3 ปีในการซ่อมแซมโรงงานที่เสียหาย ดังนั้นแม้ราคาปิโตรเคมีและส่วนต่างราคาผลิตภัณฑ์จะปรับลดลง HoH ในช่วงครึ่งหลังของปี 2569 แต่ยังมีแนวโน้มทรงตัวในระดับสูงต่อเนื่องในระยะหลายเดือนข้างหน้า

ผลการวิเคราะห์ของเราบ่งชี้ว่า หากส่วนต่างราคา HDPE-Naphtha เฉลี่ยปี 2569 อยู่ที่ 380 เหรียญสหรัฐต่อตัน(เทียบกับสมมติฐานกรณี base-case ของเราที่ 350 เหรียญสหรัฐต่อตัน) อาจมีอัพไซด์ต่อประมาณการกำไรสุทธิปี 2569 อีก 36% และราคาเป้าหมาย ณ สิ้นปี 2569 จะเพิ่มขึ้นเป็น 40 บาท

ผลการวิเคราะห์ของเราบ่งชี้ว่า หากส่วนต่างราคา HDPE-Naphtha เฉลี่ยปี 2569 อยู่ที่ 380 เหรียญสหรัฐต่อตัน(เทียบกับสมมติฐานกรณี base-case ของเราที่ 350 เหรียญสหรัฐต่อตัน) อาจมีอัพไซด์ต่อประมาณการกำไรสุทธิปี 2569 อีก 36% และราคาเป้าหมาย ณ สิ้นปี 2569 จะเพิ่มขึ้นเป็น 40 บาท

โครงสร้างธุรกิจครบวงจรและกระจายความเสี่ยงที่ดีเริ่มเห็นผลชัด สถานะเชิงกลยุทธ์ของ PTTGC ในฐานะผู้ประกอบการโรงกลั่นและปิโตรเคมีแบบครบวงจร ส่งผลให้บริษัทมีความสามารถในการแข่งขันเหนือผู้ประกอบการรายอื่นในอุตสาหกรรม PTTGC นำเข้าน้ำมันดิบจากตะวันออกกลางเพียงประมาณ 10% เท่านั้น โดยน้ำมันดิบส่วนใหญ่มาจากสหรัฐฯ แอฟริกา และเอเชีย สำหรับธุรกิจปิโตรเคมี บริษัทมีความเสี่ยงด้านการขาดแคลนวัตถุดิบค่อนข้างจำกัด เนื่องจากวัตถุดิบสำหรับสำหรับสายโอเลฟินส์ประมาณ 75% มาจากก๊าซอีเทนในอ่าวไทย และวัตถุดิบภายในบริษัทเอง (LPG และแนฟทา) ส่วนที่เหลือเป็น LPG/โพรเพนจาก PTT

ดังนั้นนับตั้งแต่สงครามเริ่มต้น PTTGC ยังสามารถเดินเครื่องโรงกลั่นและโรงงานปิโตรเคมีได้เต็มกำลังและสามารถเพิ่มส่วนแบ่งตลาดได้ โดยส่วนแบ่งตลาด PE ของบริษัทมีแนวโน้มเพิ่มขึ้นเป็น 52% ในปีนี้จาก 48% ในปี 2568

ฐานะการเงินแข็งแกร่งขึ้นต่อเนื่อง

การปรับโครงสร้างภายในองค์กรเพื่อลดภาระหนี้ (deleveraging) ควบคู่กับภาวะตลาดโรงกลั่นและปิโตรเคมีที่ปรับตัวดีขึ้น ซึ่งหนุนผลการดำเนินงานของบริษัท ส่งผลให้ฐานะการเงินของ PTTGC แข็งแกร่งขึ้นอย่างมีนัยสำคัญ net IBD/equity ลดลงมาอยู่ที่ 0.4 เท่า ในไตรมาส 1/69 จาก 0.8 เท่า ในโตรมาส 1/68 ขณะที่ net IBD/adjusted EBITDA ลดลงมาอยู่ที่ 4.2 เท่า จาก 8.3 เท่า บอกจากนี้บริษัทมีเงินสดและเงินลงทุนระยะสั้นรวม 5.7 หมื่นล้านบาทในไตรมาส 1/69 (เพิ่มขึ้นจาก 3.7 หมื่นล้านบาทในไตรมาส 1/68)

———————————————————————————————————————————————————–