HoonSmart.com>>”ไทยออยล์”(TOP) ย้ำพันธกิจ “สร้างเสถียรภาพพลังงาน-มีประสิทธิภาพบริหารความเสี่ยง”ไตรมาส 1/69 กำไรกระฉูด 19,481 ล้านบาท จากสต็อกนํ้ามัน 16,746 ล้านบาท กําไรซื้อคืนหุ้นกู้ 2,436 ล้านบาท กำไรจากการดำเนินงาน 6,927 ล้านบาท คาดไตรมาส 2-4 ขาดทุนสต็อก ยันมีเงินทุนพร้อมสู้ หลังสภาพคล่องหายไป 31,000 ล้านบาท แบกต้นทุนการเงิน-ดอกเบี้ยกว่า 900 ล้านบาท รอรัฐทยอยจ่ายเงินชดเชยคืน บล.กรุงศรีเชียร์ กำไรปกติสูงเกินคาด 13% ชี้เป้า 56 บาท

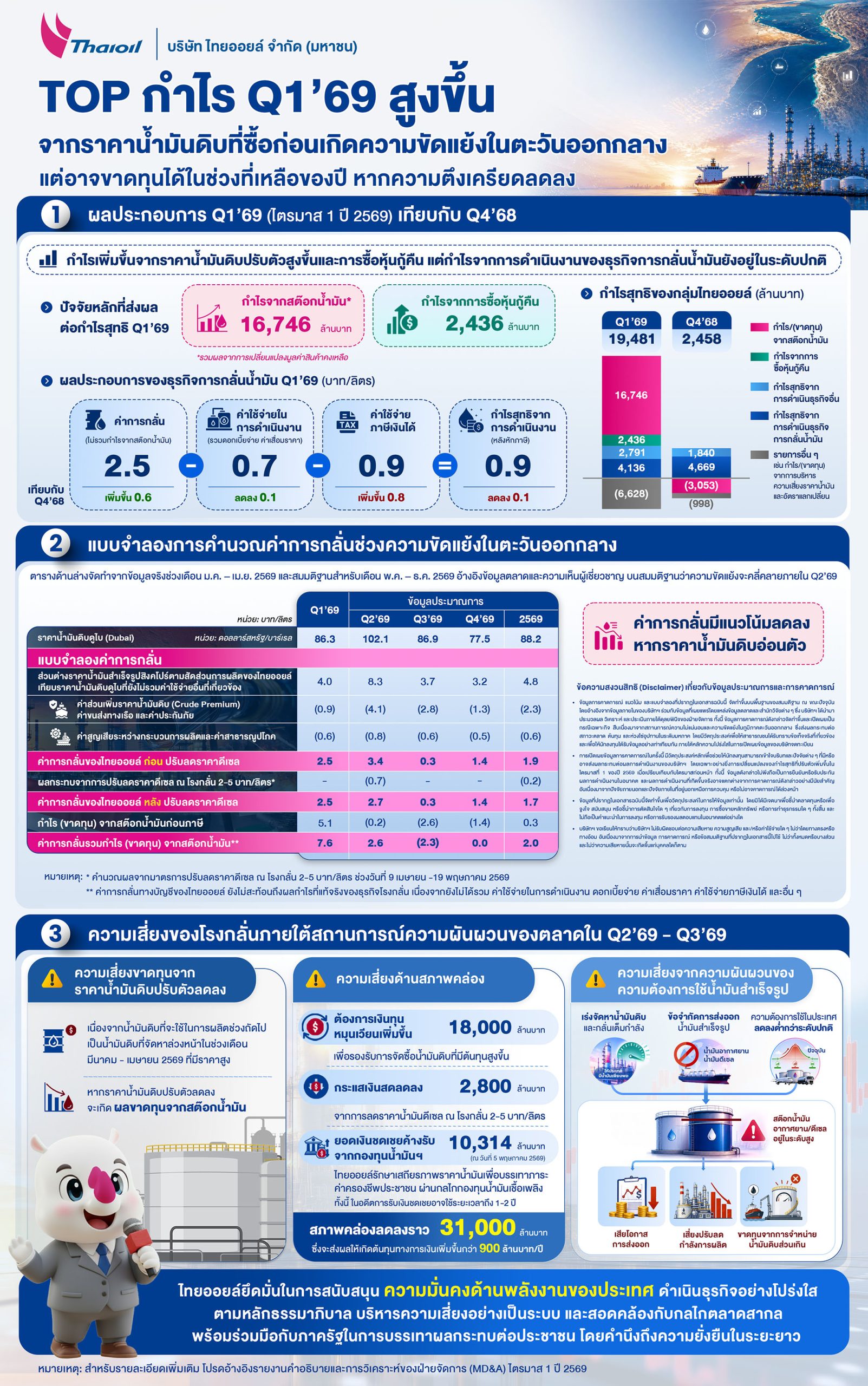

นายพงษ์พันธุ์ อมรวิวัฒน์ ประธานเจ้าหน้าที่บริหารและกรรมการผู้จัดการใหญ่ บริษัท ไทยออยล์ (TOP) เปิดเผยผลการดำเนินงานไตรมาส 1/2569 โดยรวมอยู่ในระดับที่ดี มีกำไรสุทธิ 19,481 ล้านบาท ประมาณ 85% มาจากกำไรจากสต็อกนํ้ามันสุทธิ 16,746 ล้านบาท และยังมีกําไรพิเศษจากการซื้อคืนหุ้นกู้ 2,436 ล้านบาท อย่างไรก็ตาม ไทยออยล์มีการรับรู้ค่าใช้จ่ายและขาดทุนอื่นๆ อีก 6,628 ล้านบาท นอกจากราคาน้ำมันดิบสูงมากแล้ว ค่าพรีเมี่ยม ค่าขนส่งรวมถึงส่วนต่างผลิตภัณฑ์ก็พุ่งขึ้นมาก หากตัดรายการพิเศษออก จะมีกำไรสุทธิจากการดำเนินงานของกลุ่ม 6,927 ล้านบาท โดยคิดเป็นกำไรสุทธิจากการดำเนินธุรกิจการกลั่นน้ำมัน 4,136 ล้านบาท หรือคิดเป็น 0.90 บาทต่อลิตร

กำไรจากสต็อกน้ำมันสุทธิสอดคล้องกับการปรับตัวเพิ่มขึ้นอย่างมีนัยสำคัญของราคานํ้ามันดิบและน้ำมันสําเร็จรูปในตลาดโลก จากสถานการณ์ความขัดแย้งในตะวันออกกลางในช่วงวันที่ 28 ก.พ.2569 ที่ผ่านมา ประกอบกับการดำเนินธุรกิจปกติมีการจัดซื้อน้ำมันดิบล่วงหน้า 1-2 เดือนก่อนเดือนที่จะใช้ผลิต ส่งผลให้ต้นทุนน้ำมันทางบัญชีที่ยังไม่ได้สะท้อนผลกระทบจากความผันผวนของราคาน้ำมันในช่วงความขัดแย้งอย่างเต็มที่

นายพงษ์พันธุ์กล่าวถึงแนวโน้มในไตรมาส 2/2569 ประเมินว่าสถานการณ์ยังคงมีความน่ากังวลและอาจเผชิญกับความผันผวนในทิศทางตรงกันข้ามกับไตรมาส 1 จะเกิดความเสี่ยงจากการรับรู้ผลขาดทุนจากสต็อกน้ำมัน ตั้งแต่ไตรมาส 2/2569 เป็นต้นไป เนื่องจากน้ำมันดิบที่จัดซื้อล่วงหน้า เพื่อคงกำลังการกลั่นในระดับสูงสุดในช่วงที่สถานการณ์ความตึงเครียดทวีความรุนแรง (มี.ค. – เม.ย. 2569) เป็นช่วงที่ราคาน้ำมันดิบปรับตัวเพิ่มขึ้นมากและมีความผันผวนสูง หากหลังจากนี้สถานการณ์คลี่คลายจะส่งผลให้ราคาน้ำมันดิบปรับตัวลดลง จากแบบจำลองการคำนวณค่าการกลั่น รวมถึงตลาดและผู้เชี่ยวชาญคาดสถานการณ์จะสงบในไตรมาสที่ 2 คาดว่าราคาน้ำมันดิบดูไบจะขึ้นสูงสุดแตะ 102.1 ดอลลาร์สหรัฐ/บาร์เรล หลังจากนั้นจะลดลง ทำให้ค่าการกลั่นของไทยออยล์ลดลง รวมถึงมีโอกาสที่จะขาดทุนสต็อกน้ำมัน ไตรมาสที่ 2-4 0.2 บาท/ลิตร 2.6 บาท/ลิตร และ 1.4 บาท/ลิตร จากไตรมาสแรกมีกำไร 5.1 บาท/ลิตร รวมเฉลี่ยทั้งปี 0.3 บาท/ลิตร ทำให้ค่าการกลั่นรวมกำไร(ขาดทุน)จากสต๊อกน้ำมัน จากไตรมาสที่ 1 ที่ 7.6 บาท/ลิตร ลดลงเหลือ 2.6 บาท/ลิตร และขาดทุน 2.3 บาท/ลิตร และไตรมาสสุดท้าย 0.0 บาท/ลิตร รวมเฉลี่ยทั้งปี 2.00 บาท/ลิตร

ความเสี่ยงด้านสภาพคล่อง

o ไทยออยล์มีภาระเงินทุนหมุนเวียนเพิ่มขึ้นประมาณ 18,000 ล้านบาท เพื่อรองรับการจัดซื้อน้ำมันดิบที่มีราคาปรับเพิ่มสูงขึ้น รวมถึง

o ผลกระทบจากการปรับลดราคาน้ำมันดีเซลหน้าโรงกลั่นลง 2-5 บาทต่อลิตร ในช่วงวันที่ 9 เม.ย.-19 พ.ค. 2569 ส่งผลให้กระแสเงินสดลดลงประมาณ 2,800 ล้านบาท

o ยอดเงินชดเชยค้างรับจากกองทุนน้ำมันเชื้อเพลิงจำนวน 10,314 ล้านบาท (ณ วันที่ 5 พ.ค. 2569) ส่งผลให้กระแสเงินสดลดลง ซึ่งไทยออยล์ได้รับเงินชดเชยคืนเป็นระยะๆ โดยจากข้อมูลในอดีต ในช่วงสถานการณ์ความขัดแย้งระหว่างรัสเซียและยูเครน ระยะเวลารับคืนเงินชดเชยประมาณ 1-2 ปี

“โดยรวมสภาพคล่องของไทยออยล์ลดลงรวมประมาณ 31,000 ล้านบาท ซึ่งยังไม่รวมภาระต้นทุนทางการเงินและดอกเบี้ยจ่ายที่ต้องแบกรับเพิ่มขึ้นกว่า 900 ล้านบาท ต้นทุนที่เกิดขึ้นไม่ใช่ต้นทุนจากการดำเนินธุรกิจตามปกติ และไม่ได้ส่งผ่านในราคาน้ำมันให้เป็นภาระของผู้บริโภค แต่เป็นต้นทุนจากการลดความเสี่ยงของประเทศ เพื่อให้มั่นใจว่าประเทศจะไม่เกิดภาวะขาดแคลนน้ำมัน และสภาพคล่องของเรายังรับมือไหว หลังจากเพิ่งออกหุ้นกู้ชั่วนิรันดร์ (Perpetual Bond) และหากต้องการเงินทุนเพิ่ม ไม่เลือกการออกหุ้นกู้ใหม่ แต่จะใช้แหล่งเงินทุนจากสถาบันการเงิน “นายพงษ์พันธุ์กล่าว

ความเสี่ยงจากความผันผวนของความต้องการใช้น้ำมันสำเร็จรูป

ไทยออยล์ยังมีการสูญเสียโอกาสทางรายได้จากข้อจำกัดการส่งออกน้ำมันสำเร็จรูปในช่วงที่ราคาน้ำมันอยู่ในระดับสูง ทำให้ไม่สามารถจำหน่ายน้ำมันอากาศยานและน้ำมันดีเซลไปยังตลาดต่างประเทศได้ ประกอบกับความต้องการใช้น้ำมันในประเทศที่ชะลอตัว ส่งผลให้ต้องปรับแผนการจำหน่ายไปในช่วงที่ราคาน้ำมันมีแนวโน้มปรับตัวลดลง จากปัจจุบันมีกำลังผลิตสูงกว่า 113%

บริษัทฯยังคงรักษากำลังการผลิตในระดับสูงอย่างต่อเนื่องเพื่อความมั่นคงด้านพลังงานของประเทศ ขณะที่การส่งออกน้ำมันยังจำกัด ส่งผลให้ระดับน้ำมันสำเร็จรูปคงคลังเพิ่มขึ้นจนเข้าใกล้ระดับสูงสุด อาจจำเป็นต้องพิจารณาปรับลดกำลังการผลิตในระยะเวลาอันสั้นนี้ เพื่อบริหารจัดการสต็อกให้อยู่ในระดับที่เหมาะสมและปลอดภัย

การขาดทุนจากการจำหน่ายน้ำมันดิบ เนื่องจากการเร่งจัดหาน้ำมันดิบล่วงหน้าภายใต้สถานการณ์ที่ตึงเครียด เพื่อให้มั่นใจว่าโรงกลั่นสามารถเดินเครื่องได้เต็มกำลังตลอดเวลา ทำให้ไทยออยล์อาจจำเป็นต้องจำหน่ายน้ำมันดิบส่วนหนึ่งตามราคาตลาด ณ เวลานั้น ถึงแม้ว่าจะมีราคาต่ำกว่าต้นทุนจัดซื้อ ส่งผลให้เกิดความเสี่ยงต่อการขาดทุนทางบัญชี

อย่างไรก็ตาม ไทยออยล์ยังคงบริหารจัดการห่วงโซ่อุปทานอย่างรอบคอบภายใต้บทบาทการเป็นเสาหลักด้านความมั่นคงทางพลังงานของประเทศ พร้อมลดผลกระทบต่อผู้มีส่วนได้เสียทุกภาคส่วนอย่างเต็มความสามารถ โดยดำเนินการจัดหาน้ำมันดิบอย่างต่อเนื่อง แม้ในช่วงที่ราคาน้ำมันดิบและต้นทุนการจัดหาน้ำมันดิบสูง ทั้งนี้ ผลกระทบจะทยอยสะท้อนในผลการดำเนินงานในไตรมาสถัดๆ ไป ส่งผลให้ผลการดำเนินงานในไตรมาส 2/2569 และในครึ่งปีหลังมีความไม่แน่นอนสูง ขึ้นอยู่กับทิศทางราคาน้ำมันในตลาดโลก อุปสงค์และอุปทานของน้ำมัน หากราคาน้ำมันมีการปรับฐานลงหลังจากสถานการณ์คลี่คลาย จะส่งผลกระทบต่อผลการดำเนินงานและสภาพคล่องของกลุ่มไทยออยล์ โดยยังคงมุ่งมั่นรักษาความมั่นคงและเสถียรภาพด้านพลังงานของประเทศเป็นพันธกิจหลัก ดำเนินธุรกิจอย่างโปร่งใสตามหลักธรรมาภิบาล บริหารจัดการความเสี่ยงอย่างมีประสิทธิภาพ เพื่อเตรียมพร้อมรับมือกับความผันผวนต่างๆ ที่อาจจะเกิดขึ้น

“เรื่องกำไรไตรมาสแรกที่สูงมาก เป็นสถานการณ์ชั่วคราว กำไรจากสต็อกน้ำมันอาจพลิกเป็นขาดทุนได้ในอนาคต หากราคาน้ำมันปรับตัวลดลงเมื่อสถานการณ์คลี่คลาย หากจะดูเรื่องกำรให้มองระยะยาว สถานการณ์ในช่วงสั้น เราให้ความร่วมมือกับรัฐทุกเรื่อง ผลิตมากกว่ากำลังการผลิต ไม่มีการกักตุน ไม่มีการส่งออก จัดพอร์ตการซื้อน้ำมันใหม่ จากเดิมเคยนำเข้าจากตะวันออกกลางถึง 91% ลดลงเหลือ 35% พยายามหาแหล่งน้ำมันดิบใหม่ๆ จากสหรัฐ และแอฟริกา เรามีการหารือกับรัฐตลอดเวลา ติดตามสถานการณ์อย่างใกล้ชิด หากดีขึ้นก็พร้อมจะผ่อนคลายมาตรการและทยอยจ่ายคนเงินชดเชยค้างรับจากกองทุนน้ำมันเชื้อเพลิง”นายพงษ์พันธุ์กล่าว

ทางด้านบล.กรุงศรีมองบวกไทยออยล์ กำไรปกติไตรมาสแรกที่ 8,791 ล้านบาท (+316% YoY +54%QoQ) สูงกว่าคาด 13% จากค่าการกลั่นดีกว่าคาดเป็น 12.6 ดอลลาร์สหรัฐ/บาร์เรล (+260% YoY, +34% QoQ)และเป็นสาเหตุหลักที่หนุนการเติบโตของกำไร คิดเป็นราว 57% ของกำไรทั้งปี 15,000 ล้านบาท โดยคงไว้ว่าจะเติบโต 64% จากไม่มีการปิดซ่อม และ supply โรงกลั่นที่ตึงตัวหนุนค่าการกลั่น มองช่วงไตรมาสที่ 2-3 มีกำไรผันผวนจากการแบกรับ crude premium เป็นโอกาสซื้อรับการฟื้นตัวตัวในระยะยาว ได้ประโยชน์วงจร supply โรงกลั่นตึงตัวมากที่สุดในกลุ่มจากความได้เปรียบในการแข่งขันหลังโครงการ CFP full COD ตั้งแต่ครึ่งหลังของปี 2571 เป็นต้นไป คงแนะนำซื้อ ให้ราคาเป้าหมายปีนี้ที่ 56 บาท

———————————————————————————————————————————————————–