HoonSmart.com >>’ขัตติยา อินทรวิชัย’ แม่ทัพใหญ่แห่งธนาคารกสิกรไทย เปิดประสบการณ์..การก้าวข้ามโมเดลธุรกิจธนาคารแบบดั้งเดิม..สู่ธนาคารดิจิทัล แพลตฟอร์มการเงินครบวงจร.. บนเวที Money20/20 ชี้ชัดเทคโนโลยี AI ไม่แทนที่คน แต่เป็นเครื่องมือ Empower พนง.เพื่อบริการลูกค้าที่เหนือกว่าด้านความเร็ว ถูก ปลอดภัย ย้ำหัวใจสำคัญของโลกการเงินแห่งอนาคต ยังคงเป็น ‘ความเชื่อมั่น’ และ ‘ความเป็นมนุษย์’ รากฐานสำคัญที่ต้องรักษาไว้ให้มั่นคงที่สุด

น.ส.ขัตติยา อินทรวิชัย ประธานเจ้าหน้าที่บริหาร ธนาคารกสิกรไทย (KBANK) ร่วมปาฐกถาพิเศษในหัวข้อ “เทคโนโลยี ความเชื่อมั่น และอนาคตของธุรกิจธนาคารในเอเชีย” ในงาน Money20/20 มหกรรมงานฟินเทคชั้นนำระดับโลก ที่กรุงเทพ เป็นเจ้าภาพการจัดงานเป็นครั้งที่ 3 ภายใต้กรอบแนวคิด 3+1 และ Productivity ว่า ปี 2569 ภูมิทัศน์ทางธุรกิจมมีการเปลี่ยนแปลงไปจาก 2 ปีที่ผ่านมามาก เช่น ในประเทศไทย มีอัตราหนี้สินต่อ GDP อยู่ที่ 250% ซึ่งค่อนข้างสูง และเศรษฐกิจเติบโตต่ำกว่า 3% มาหลายปีติดต่อกัน ซึ่งแนวโน้มนี้ยังคงดำเนินต่อไป ส่งผลให้ไทยมีปัญหาเชิงโครงสร้างที่ต้องแก้ไข ไม่ว่าจะเป็นเรื่องของหนี้สิน เศรษฐกิจ การทุจริต พฤติกรรมลูกค้าที่เปลี่ยนไป และข้อกำหนดทางกฎหมายที่เข้มงวดขึ้น

สิ่งที่น่าตื่นเต้นที่สุด คือเทคโนโลยี ที่ไม่ได้พัฒนารายสัปดาห์ แต่พัฒนารายวัน นวัตกรรมและความสามารถทางเทคโนโลยีใหม่ๆ ช่วยให้ธนาคารให้บริการลูกค้าได้ดียิ่งขึ้น

คำว่า “Resilience” ในตอนนี้ ไม่ใช่ความแข็งแกร่งในการไล่ตามเป้าหมาย หรือผลกำไรรายไตรมาส แต่คือการเป็นองค์กรที่ยืดหยุ่นและปรับตัวได้เร็วพอที่จะรับมือกับความไม่แน่นอนใหม่ๆ เช่น การเปลี่ยนทิศทางกลยุทธ์ทางธุรกิจ การเปลี่ยนวิธีการทำงาน สิ่งนี้เน้นไปที่ความเข้าใจยอมรับการเปลี่ยนแปล ของคนในองค์กร ทั้งผู้นำและพนักงาน

ด้านความก้าวหน้าของ AI หลายบริษัทที่ได้ทดลองใช้งาน AI เห็นผลลัพธ์ที่ดีจนมีการจ้างพนักงานเพิ่มขึ้น สำหรับ KBANK สิ่งแรกไม่ใช่การใช้ AI มาแทนที่คน แต่คือการใช้ AI เพื่อเพิ่มขีดความสามารถ (Empower) ของคน ทำให้พนักงานทำงานได้เร็วขึ้น ตัดสินใจได้แม่นยำขึ้น มีทางเลือกและมีความคิดสร้างสรรค์มากขึ้น

ด้านความก้าวหน้าของ AI หลายบริษัทที่ได้ทดลองใช้งาน AI เห็นผลลัพธ์ที่ดีจนมีการจ้างพนักงานเพิ่มขึ้น สำหรับ KBANK สิ่งแรกไม่ใช่การใช้ AI มาแทนที่คน แต่คือการใช้ AI เพื่อเพิ่มขีดความสามารถ (Empower) ของคน ทำให้พนักงานทำงานได้เร็วขึ้น ตัดสินใจได้แม่นยำขึ้น มีทางเลือกและมีความคิดสร้างสรรค์มากขึ้น

สิ่งสำคัญคือการนำ AI มาใช้เพื่อตอบสนองความต้องการของลูกค้าอย่างแท้จริง ไม่ใช่แค่การนำมาใช้เพื่อลดจำนวนพนักงาน แต่ต้องโฟกัสที่การบริการลูกค้าให้ดีขึ้น โดยใช้เทคโนโลยี AI และ Data Analytics มาช่วยเสริม

ทั้งนี้ ความเชื่อมั่นยังคงเป็นหัวใจสำคัญ ไม่ว่าเทคโนโลยีจะก้าวหน้าไปถึงขั้นไหนก็ตาม

ในอดีต ลูกค้าเชื่อมั่นในตัวบุคคลและสถานที่ทำการธนาคาร

แต่ในปัจจุบัน ลูกค้าเชื่อมั่นในระบบและมาตรฐานความปลอดภัยของแพลตฟอร์มดิจิทัลแทน

หน้าที่ของธนาคารในยุคนี้คือการเปลี่ยนผ่านวิธีการสร้างความเชื่อมั่น จากการบริการแบบต่อหน้า ไปสู่การสร้างประสบการณ์ดิจิทัลที่ไร้รอยต่อแต่ต้องมีความปลอดภัยสูง

หากเทคโนโลยีทำงานได้รวดเร็วแต่ไม่มีความปลอดภัย หรือมีการรั่วไหลของข้อมูล ความเชื่อมั่นนั้นจะถูกทำลายลงทันที และเป็นเรื่องยากมากที่จะกู้คืนกลับมา

“ดังนั้น กลยุทธ์ของเราคือการผสมผสานระหว่างนวัตกรรมเพื่อให้ชีวิตลูกค้าสะดวกขึ้น ต้นทุนต่ำ ควบคู่ไปกับการวางระบบปกป้องข้อมูลที่เข้มงวดที่สุด เพื่อให้ลูกค้ามั่นใจได้ว่าเงินและข้อมูลของเขายังคงได้รับการดูแลอย่างดีที่สุดในโลกดิจิทัล”น.ส.ขัตติยา กล่าว

น.ส.ขัตติยา กล่าวว่า ในด้านการพัฒนาเทคโนโลยีเพื่อให้บริการลูกค้า ธนาคารไม่ได้ทำงานตามลำพัง แต่ได้ร่วมทำงานกับพันธมิตรทางธุรกิจที่มีความชำนาญการ โดยเมื่อ 2 ปีที่ผ่านมา ไดร่วมกับ JP Morgan ปฏิวัติระบบโอนเงินข้ามประเทศด้วยบล็อกเชนภายใต้ Project Carina

โครงการดังกล่าวถูกพัฒนาขึ้นเพื่อแก้ปัญหาการโอนเงินชำระค่าสินค้าเช่นกลุ่มพลังงานไปยังประเทศสิงคโปร์ ซึ่ง กระบวนการโอนเงินผ่านระบบธนาคารแบบเดิมอาจใช้เวลานานถึง 2 วัน ทำให้ลูกค้าสูญเสียโอกาสในการบริหารสภาพคล่องและรายได้จากดอกเบี้ย

ความร่วมมือในครั้งนี้ช่วยให้สามารถโอนเงินได้แบบ เรียลไทม์ 24 ชั่วโมงตลอด 7 วัน ลูกค้าสามารถบริหารจัดการเงินทุนหมุนเวียนได้รวดเร็วขึ้น พร้อมทั้งลดต้นทุนค่าธรรมเนียมธุรกรรมให้ถูกลงอีกด้วย

ปัจจุบัน ได้ขยายขอบเขตความสำเร็จจากโครงการดังกล่าวไปสู่ลูกค้ากลุ่มอื่นๆ เพื่อครอบคลุมฐานลูกค้าที่กว้างขึ้น

ในส่วนของบริการอื่น ธนาคารได้ร่วมกับ StraitsX บริษัทภายใต้กำกับของธนาคารกลางสิงคโปร์ เพื่อรองรับการใช้งานของคนไทยที่เดินทางไปสแกนจ่ายเงินในประเทศสิงคโปร์ผ่านแอปพลิเคชั่น Q Wallet by Kbank ของธนาคาร

และมีแผนจะนำโมเดลนี้ไปปรับใช้ที่ประเทศเกาหลีใต้ รวมถึงการผนึกกำลังกับพันธมิตรเพื่อยกระดับบริการทางการเงินในระดับภูมิภาคต่อไป

”แม้เทคโนโลยีจะเข้ามามีบทบาทสำคัญ แต่หัวใจหลักยังคงเป็นการรักษา “ความเป็นมนุษย์” ในการบริการ โดยเมื่อเกิดปัญหาหรือความผิดพลาดขึ้น การที่ลูกค้าสามารถติดต่อสื่อสารกับเจ้าหน้าที่ที่เป็นมนุษย์ได้โดยตรง ยังคงเป็นปัจจัยที่มีความสำคัญสูงสุดในมุมมองของลูกค้า”น.ส.ขัตติยา กล่าว

น.ส.ขัตติยา กล่าวถึงแนวทางการดำเนินงานเพื่อขยายฐานความร่วมมือและสร้างนวัตกรรมที่ยั่งยืนในภูมิภาคเอเชีย จะเน้นความร่วมมือกับพันธมิตรในท้องถิ่น ทั้งกับ Fintech และผู้เล่นรายสำคัญในแต่ละประเทศ เพื่อแลกเปลี่ยนข้อมูล เพิ่มศักยภาพ และเติมเต็มช่องว่างซึ่งกันและกัน โดยหัวใจสำคัญคือการปรับตัวเข้าหาวัฒนธรรมและตลาดของแต่ละประเทศ เพราะตลาดเอเชียไม่ใช่ตลาดเดียว แต่เป็นตลาดที่มีความหลากหลาย มีระดับความปลอดภัยทางดิจิทัลและความคาดหวังของผู้บริโภคที่แตกต่างกัน

ดังนั้น การจะประสบความสำเร็จได้ ต้องอาศัยการพัฒนาระบบไอทีให้สอดคล้องกับข้อกำหนดเฉพาะของแต่ละประเทศ และผสานความร่วมมือกับผู้เล่นในท้องถิ่นเพื่อสร้างความแข็งแกร่ง

ในการลงทุนในเทคโนโลยี ด้าน Core Banking เพื่อให้สามารถรองรับกับความเปลี่ยนแปลงในอนาคตนั้นใช้ สูตร 70-20-10 โดย 70% มุ่งเน้นไปที่ธุรกิจหลัก เพื่อตอบโจทย์ลูกค้าปัจจุบันและสร้างรายได้

20% ลงทุนในนวัตกรรมที่ต่อยอดจากธุรกิจเดิมเพื่อยกระดับบริการ

และ 10% เป็นการลงทุนเพื่ออนาคต โดยมุ่งเน้นการสร้างโครงการใหม่ๆ ภายใต้ความตระหนักดีว่าอาจมีเพียง 1 ใน 10 โครงการเท่านั้นที่ประสบความสำเร็จ

ดังนั้นจึงต้องมีการบริหารจัดการทรัพยากร ทั้งด้านการเงิน บุคลากร และเครื่องมืออย่างรอบคอบ รวมถึงการมีระบบติดตามและวัดผลที่มีประสิทธิภาพ

ทั้งนี้ ธนาคารฯ เคยล้มเหลวในการลงทุนด้านเทคโนโลยี และนวัตกรนม ได้ทำการเปลี่ยนใหม่และสำเร็จในปัจจุบัน โดยวัดจากสามารถเชื่อมต่อกลับเข้าสู่ระบบหลักและ ขยายขนาดธุรกิจ

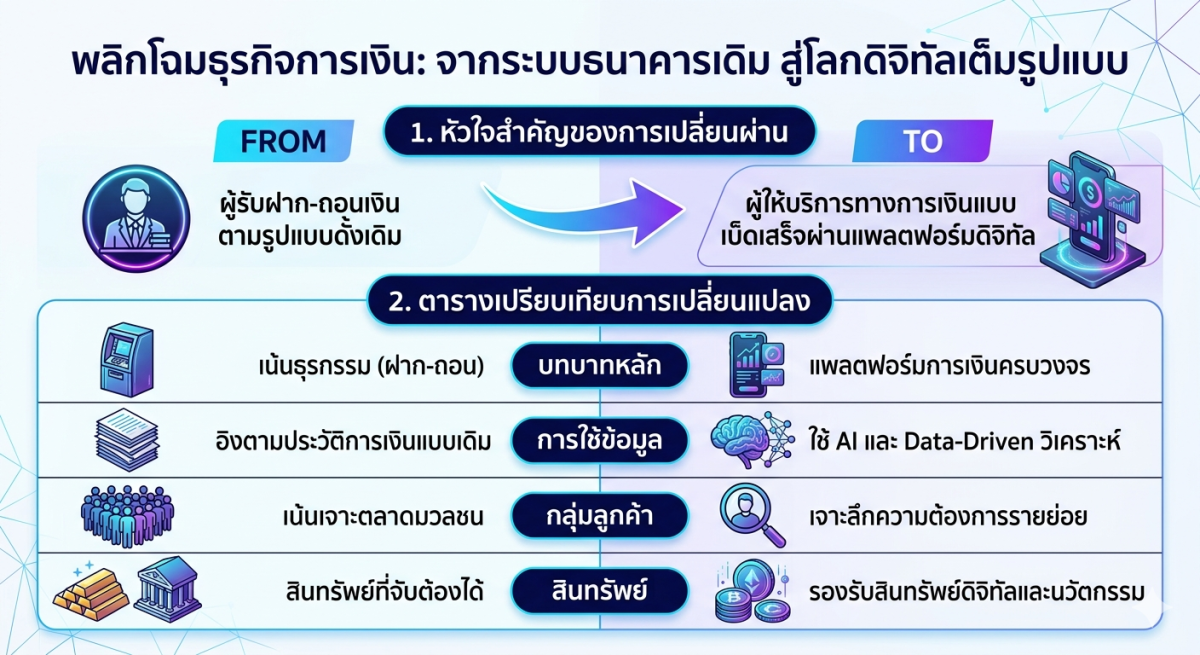

ปัจจุบัน ธุรกิจธนาคารกำลังเผชิญกับการเปลี่ยนแปลงครั้งสำคัญ ไม่ว่าจะเป็นความต้องการของลูกค้าที่เปลี่ยนไป หรือการพัฒนาทางเทคโนโลยีที่ก้าวหน้าอย่างรวดเร็ว ส่งผลให้รูปแบบการดำเนินธุรกิจธนาคารแบบเดิมจำเป็นต้องปรับตัว

1.ปรับจาก ธนาคาร เป็น ผู้ให้บริการด้านการเงิน เพื่อรองรับลูกค้าในระดับที่เล็กลง (Micro-level) โดยต้องใช้ข้อมูลและเทคโนโลยีเข้ามาช่วยในการวิเคราะห์และตอบสนองความต้องการของลูกค้าแต่ละกลุ่มได้อย่างแม่นยำและรวดเร็ว

2.เปลี่ยนเพื่อรองรับ โอกาสจากสินทรัพย์ดิจิทัล (Digital Assets) ที่กำลังเติบโต ถือเป็นโอกาสใหม่ที่ธนาคารให้ความสำคัญมากขึ้น ซึ่งรวมไปถึงการประยุกต์ใช้ในการระดมทุนและการเงินในรูปแบบต่างๆ เพื่อเพิ่มทางเลือกให้กับผู้ประกอบการและเข้าถึงฐานลูกค้าที่หลากหลายขึ้น

3.ในการเติบโตในอนาคตจำเป็นต้องอาศัยการร่วมมือกันของหลายภาคส่วน ทั้งธนาคารเองและบริษัทฟินเทค (FinTech) เพื่อสร้างบริการที่ตอบโจทย์ความต้องการของลูกค้าให้มากที่สุด

น.ส.ขัตติยา ให้คะแนนอยู่ที่ประมาณ 6-7 จากเต็ม 10 เรื่องความก้าวหน้าของนวัตกรรมทางการเงินในเอเชีย ยังมีโอกาสและพื้นที่สำหรับการพัฒนาอีกมาก โดยมีเป้าหมายสูงสุดคือการสร้าง “Financial Inclusion” หรือการเข้าถึงบริการทางการเงินให้ครอบคลุมถึงผู้ประกอบการขนาดเล็ก (SMEs) ทั่วถึงมากยิ่งขึ้น