HoonSmart.com>>บล.บัวหลวง มองตลาดหุ้นโลกฟื้นตัวในลักษณะ relief rally จากการคลี่คลายความตึงเครียดสงคราม ฤดูกาลประกาศงบ 1Q69 หนุน risk-on sentiment ระยะสั้น เตือนนักลงทุนเตรียมรับ “reality check”จากต้นทุนพลังงานเริ่มสะท้อนชัดใน 2Q–3Q69 กรอบฟื้นตัว SET ยังจำกัดที่ 1,550 จุด กลยุทธ์เน้น selective plays ชู 3 ธีมหลัก 5 หุ้นมีอำนาจส่งผ่านต้นทุน

บล.บัวหลวง (BLS) วิเคราะห์ αlpha PULSE Weekly strategy ชี้ว่า Earnings season alpha amid rising cost pressures โอกาสจากฤดูงบท่ามกลางแรงกดดันต้นทุน

ตลาดหุ้นทั่วโลกฟื้นตัวในลักษณะของ relief rally ตั้งแต่ต้นเดือนเมษายน ความตึงเครียดสงครามผ่านจุดสูงสุด – ฤดูกาลประกาศงบ 1Q69หนุน sentiment ระยะสั้น: ตลาดอยู่ในช่วงความตึงเครียดผ่อนคลาย (de-escalation) แม้ว่าการเจรจาสันติภาพในรอบแรกเมื่อวันที่ 11 เมษายนจะยังไม่สามารถบรรลุข้อตกลงได้ แต่การเจรจายังคงดำเนินต่อเนื่อง ทำให้ตลาดให้น้ำหนักว่าความเสี่ยงเชิงลบส่วนใหญ่ได้ถูกสะท้อนในราคาไปแล้ว

ขณะเดียวกัน การเข้าสู่ช่วงประกาศผลประกอบการไตรมาส 1Q69 ซึ่งยังได้รับผลกระทบจากต้นทุนพลังงานในระดับจำกัด ช่วยหนุน risk-on sentiment และทำให้บรรยากาศการลงทุนในระยะสั้นยังคงเป็นบวก

แต่ตลาดจะเข้าสู่ช่วง reality check — ต้นทุนพลังงานอาจเริ่มกดดันกำไรใน 2Q69 และชัดขึ้นใน 3Q69: ประเมินกรอบการฟื้นตัวของตลาดยังจำกัด อยู่ที่ 1,550 จุด ซึ่งเป็น SET target ปลายปี 2569เนื่องจากต้นทุนพลังงานที่ยังอยู่ในระดับสูงมีแนวโน้มเริ่มส่งผ่านเข้าสู่ต้นทุนการผลิตและการขนส่งตั้งแต่ไตรมาส 2Q69เป็นต้นไป และจะสะท้อนผลกระทบอย่างมีนัยสำคัญมากขึ้นในไตรมาส 3Q69 หากราคาต้นทุนพลังงานลงช้า เมื่อสินค้าคงคลังรอบใหม่เริ่มรับรู้ต้นทุนที่สูงขึ้น ส่งผลให้ตลาดมีแนวโน้มเปลี่ยนผ่านจากช่วงที่ขับเคลื่อนด้วยความคาดหวัง ไปสู่ช่วงของการประเมินผลกระทบเชิงพื้นฐาน (reality check) ซึ่งจะทำให้การลงทุนต้องเน้น selective มากขึ้น

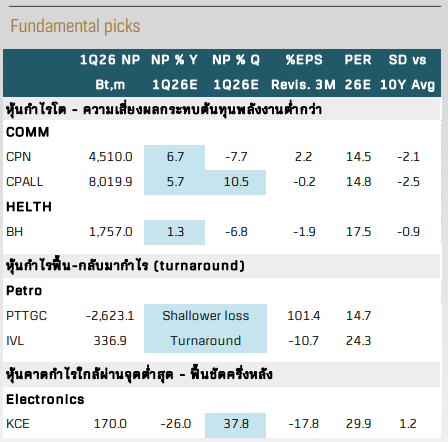

ประเมินกลุ่มโดนกระทบก่อน-หลัง:ในเชิงโครงสร้างผลกระทบ เราแบ่งกลุ่มธุรกิจออกเป็น 3 กลุ่มตามระยะเวลาที่โดนกระทบ และความสามารถในการส่งผ่านต้นทุน

กลุ่มแรก Immediate Cost Hit: ได้รับผลกระทบทันทีจากราคาพลังงานที่เพิ่มขึ้น โดยเฉพาะกลุ่มสายการบินและขนส่ง ซึ่งมีสัดส่วนต้นทุนน้ำมันดีเซลและเชื้อเพลิงในระดับสูง รวมถึงโรงไฟฟ้า SPP ทำให้กำไรถูกกดดันตั้งแต่ปลายไตรมาส 1Q69 ต่อเนื่องเข้าสู่ไตรมาส 2Q69 อย่างชัดเจน

กลุ่มที่สอง Buffered & Lagged Impact: รับรู้ต้นทุนใหม่ล่าช้าจากสินค้าคงคลังเดิม หรือได้รับผลกระทบทางอ้อมผ่านกำลังซื้อและภาวะเศรษฐกิจ โดยกลุ่มเครื่องดื่มยังมีสินค้าคงคลังเดิมรองรับ ทำให้ต้นทุนใหม่จะเริ่มสะท้อนในช่วงกลางถึงปลายไตรมาส 2Q69 ขณะที่กลุ่มที่อ่อนไหวต่อกำลังซื้อ เช่น ค้าปลีกสินค้าไม่จำเป็น (discretionary) เช่น ค้าปลีกวัสดุก่อสร้าง รวมถึงท่องเที่ยว มีแนวโน้มได้รับผลกระทบจากค่าครองชีพที่สูงขึ้นซึ่งกดดันการใช้จ่ายของผู้บริโภค นอกจากนี้กลุ่มส่งออกอาหารสัตว์เลี้ยงจะเริ่มรับรู้ต้นทุนวัตถุดิบใหม่ในช่วงปลายไตรมาส 2Q69 คาดสามารถทยอยปรับราคาขึ้นได้

กลุ่มสุดท้าย Beneficiaries & Resilience Plays: กลุ่มได้รับประโยชน์หรือมีความสามารถในการต้านทานแรงกดดันด้านต้นทุน โดยเฉพาะกลุ่มปิโตรเคมีที่ส่วนต่างราคาผลิตภัณฑ์ (chemical spread) มีแนวโน้มยืนในระดับสูงจากปัญหาอุปทานขาดแคลน (supply disruption) และใช้เวลาฟื้นฟู ขณะที่กลุ่มนิคมฯ ยังได้รับแรงหนุนจากการลงทุนต่างชาติคาดยังไหลเข้าต่อเนื่อง และกลุ่มสื่อสารมีรายได้สม่ำเสมอ กลุ่มเนื้อสัตว์สามารถส่งผ่านต้นทุนได้

ขณะที่กลุ่มโรงพยาบาลมีแนวโน้มได้รับแรงหนุนจาก pent-up demand ของผู้ป่วยต่างชาติหลังสถานการณ์ความขัดแย้งคลี่คลาย ส่งผลให้ภาพรวมกำไรมีแนวโน้มฟื้นตัวได้เร็วกว่า

กลุ่มกำไรไตรมาส 1Q69 โต/ฟื้นเด่น – ความเสี่ยงผลกระทบต้นทุนจำกัด:เน้น 3 ธีมหลัก ได้แก่

กลุ่มกำไรไตรมาส 1Q69 โต/ฟื้นเด่น – ความเสี่ยงผลกระทบต้นทุนจำกัด:เน้น 3 ธีมหลัก ได้แก่

– Domestic Pricing Power Plays (ผู้นำธุรกิจในประเทศที่มีอำนาจส่งผ่านต้นทุน): CPALL, CPN

– Supply Shock Beneficiaries (ผู้ชนะจากภาวะอุปทานตึงตัวและวัฏจักรสินค้าโภคภัณฑ์ chemical spread ยืนสูง): PTTGC, IVL

– Over-Penalized Recovery & Re-rating Plays (หุ้นต่ำมูลค่าที่มีโอกาสฟื้นตัวและถูกประเมินมูลค่าเพิ่ม): BH