HoonSmart.com>>บล.บัวหลวง ชี้ตลาดหุ้นไทยกำลังเข้าสู่จังหวะปรับฐาน เปิดโอกาสสะสมหุ้นวัฏจักร (Cyclical Upcycle) เคยหนุนกำไร- ROE ของ SET ในรอบวัฏจักรที่ผ่านมา พร้อมโอกาส re-rating Valuations กลุ่มพลังงานต้นน้ำ-โรงกลั่น-ปิโตรเคมี ที่มี risk-reward น่าสนใจในเชิงกลยุทธ์

บล.บัวหลวงชี้ว่า จังหวะนี้เป็นโอกาสลงทุนในหุ้นวัฏจักรไทย (Cyclical upcycle) หากสงครามคลี่คลายภายใน 4–6 สัปดาห์ตามกรณีฐานของเรา คาดว่าตลาดจะมาโฟกัสธีมรอบขาขึ้นของหุ้นวัฏจักรไทยตามภาคการผลิตโลกที่ฟื้นตัว ไม่ใช่แค่จากสงคราม มองการปรับฐานของตลาดหุ้นเป็นจังหวะสะสม แม้ตลาดหุ้นไทยอาจยังผันผวนต่อ แต่จะเริ่มน้อยลง หลังผ่านภาวะขายรุนแรงเกินไประยะสั้น (selling climax) โดยสัดส่วนจำนวนหุ้นที่ทำจุดต่ำสุดในรอบ 4 สัปดาห์ (4-week lows) พุ่งสูงสุดในรอบ 8 เดือน สะท้อนระดับการถือครองหุ้นที่ต่ำกว่าปกติ (under-owned) ส่งสัญญาณว่าตลาดมีแนวโน้มเคลื่อนไหวในกรอบ หลังแรงขายจากการลดความเสี่ยงของนักลงทุนเริ่มชะลอ

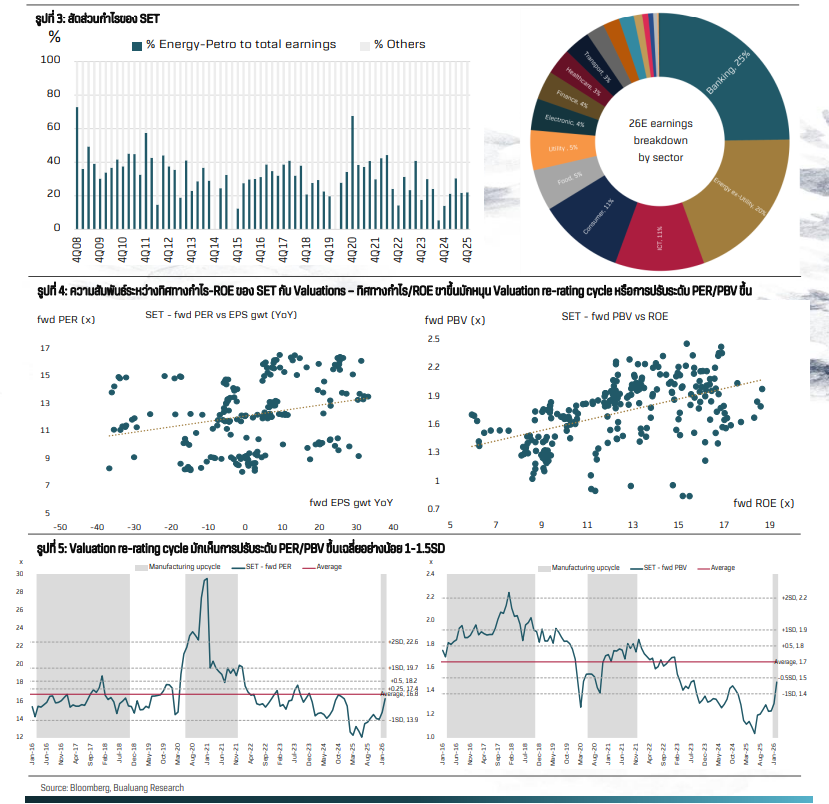

ในขณะที่สัดส่วนกำไรของ SET มาจากกลุ่มเชื่อมโยงเศรษฐกิจโลก (Global play) ทั้งพลังงานไม่รวมโรงไฟฟ้า, ปิโตรเคมี, แพคเกจจิ้ง, อิเล็กทรอนิกส์ เป็นต้น คิดเป็นราว 28% หรือเกือบ 1 ใน 3 ของกำไรทั้งหมดปี 2569

ในช่วงวงจรภาคการผลิตโลกขยายตัวทั้ง 4 ช่วง ได้แก่ ปี 2552–2554, ปี 2556–2557, ปี 2559–2561 และครึ่งปีหลังของปี 2563–2564 มักเห็นทิศทางกำไรและ ROE ของ SET ขยายตัวเช่นกัน ก่อนจะตามมาด้วยการ re-rating PER ขึ้น ซึ่งในอดีตมักเห็นการปรับขึ้นเฉลี่ย 1–1.5 SD

ช่วงเวลาดังกล่าว สัดส่วนกำไรของหุ้นพลังงานและปิโตรฯ เพิ่มขึ้นมาอยู่ที่ 36% (เทียบค่าเฉลี่ยระยะยาวที่ 28%) ทิศทางกำไรและ ROE ของกลุ่มพลังงานต้นน้ำ โรงกลั่น และปิโตรฯ มักเข้าสู่ขาขึ้น

ช่วงเวลาดังกล่าว สัดส่วนกำไรของหุ้นพลังงานและปิโตรฯ เพิ่มขึ้นมาอยู่ที่ 36% (เทียบค่าเฉลี่ยระยะยาวที่ 28%) ทิศทางกำไรและ ROE ของกลุ่มพลังงานต้นน้ำ โรงกลั่น และปิโตรฯ มักเข้าสู่ขาขึ้น

กลุ่มพลังงานต้นน้ำ PTTEP ได้แรงหนุนจากราคาน้ำมันที่มักปรับขึ้นอย่างน้อย 10–15 ดอลลาร์ต่อบาร์เรล หรือราว 0.5 SD ขึ้นอยู่กับสถานการณ์อุปสงค์–อุปทานแต่ละรอบ

กลุ่มโรงกลั่น TOP, SPRC ที่ค่าการกลั่นมักปรับขึ้นอย่างน้อย 3 ดอลลาร์ต่อบาร์เรล หรือราว 1 SD

กลุ่มปิโตรฯ PTTGC, SCC ส่วนต่าง HDPE มักปรับขึ้นอย่างน้อย 80–100 ดอลลาร์ต่อตัน หรือราว 1 SD ขณะที่ IVL ส่วนต่าง PET มักปรับขึ้นแรงกว่า โดยขึ้นเฉลี่ยราว 120–150 ดอลลาร์ต่อตัน หรือราว 2 SD

ส่วนในแง่ Valuations โดยเฉลี่ยปรับ PBV ขึ้นราว 1–1.5 SD โดยกลุ่มปิโตรฯ โดยเฉพาะสาย HDPE อย่าง PTTGC มี risk-reward ที่คุ้มค่าที่สุด รอบนี้ยังมีนโยบาย “Anti-involution” ของจีน ญี่ปุ่น และเกาหลีใต้ที่จะจำกัดปัญหากำลังการผลิตส่วนเกินเพิ่มเติมอีกทาง

โดยในด้านกำไร หากส่วนต่าง HDPE ปรับเพิ่มขึ้นทุกๆ 10% จะหนุนกำไรของ PTTGC ราว 30% และ SCC ราว 21% ขณะที่ระดับ Valuations ยังถูกมาก ใกล้เคียงกับระดับต่ำสุดในช่วงวิกฤตปี 2551 จึงมีโอกาสเห็นการปรับ PBV เพิ่มขึ้น โดยหากอิงจากรอบการ Re-rate ในอดีต คาดกลับขึ้นมาซื้อขายที่ระดับ –1 SD จากระดับ –1.5 SD ในปัจจุบัน และอาจทำให้มูลค่าเหมาะสมของ PTTGC กลับไปที่ 41 บาท

ขณะที่ SCC (ที่ปัจจุบันยังมีประเด็นจัดหาวัตถุดิบ) หากสงครามคลี่คลาย กลับสู่การเล่นการฟื้นตัว อาจกลับมาซื้อขายที่ระดับ –1.5 SD และอาจทำให้ราคาที่เหมาะสมกลับไปที่ 233 บาท

———————————————————————————————————————————————————–