HoonSmart.com>>บล.บัวหลวง ประเมิน SET ปี 2569 ที่ 1,560 สงครามอาจกินระยะเวลาราว 6 สัปดาห์ก่อนเริ่มผ่อนคลาย ถ้ายืดเยื้อเสี่ยงหลุด 1,160 จุด จับตา 7 กลุ่มใหญ่กระทบ แนะ 4 ธีมลงทุน 6 หุ้นเด่นรับสถานการณ์ มอง SET มีโอกาสฟื้นกลับเข้าสู่รอบขาขึ้นได้จากการฟื้นตัวกำไร-ฟันโฟลว์ต่างชาติ

ดร.วัชราภรณ์ กันทะพะเยา ผู้จัดการฝ่ายวิเคราะห์การลงทุนเพื่อบริหารความมั่งคั่ง สายงานวิจัย (นักเศรษฐศาสตร์ ) และนายพิริยพล คงวาณิชนักกลยุทธ์/ผู้จัดการกองทุน/นักวิเคราะห์การลงทุนปัจจัยพื้นฐานด้านหลักทรัพย์ ฝ่าย Wealth Research บล.บัวหลวง วิเคราะห์ “ผลกระทบสงคราม” เศรษฐกิจ-ตลาดหุ้นไทย ประเมินดัชนีตลาดหลักทรัพย์แห่งประเทศไทย (SET) ปี 2569 ที่ 1,560 จุด โดยวิเคราะห์ผ่าน 3 ฉากทัศน์ฉากทัศน์สงครามน้ำมันกับทิศทางตลาดหุ้นไทย

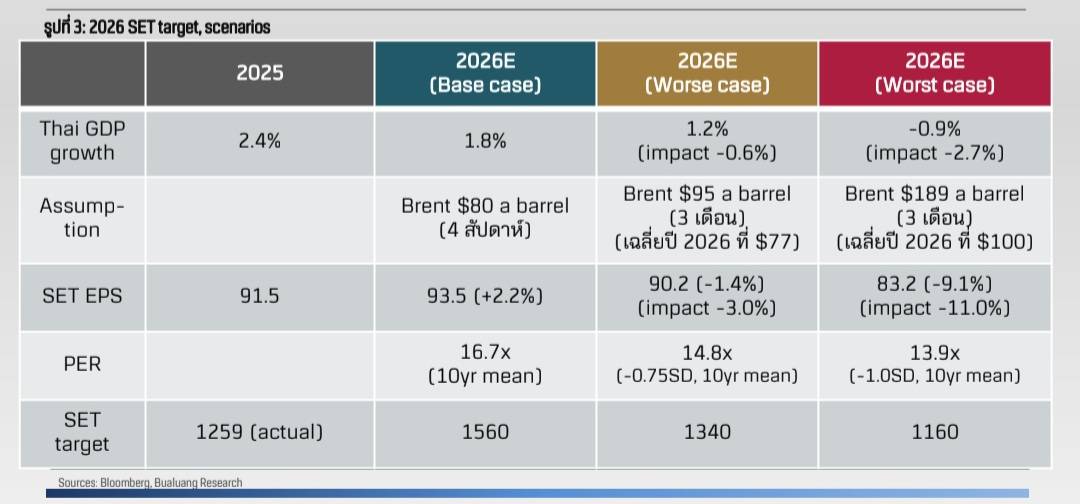

Scenario 1: สถานการณ์ความขัดแย้งคลี่คลายภายในประมาณ 6 สัปดาห์ ซึ่งเป็นฉากทัศน์ที่มีความเป็นไปได้สูงที่สุด ผลกระทบต่อเศรษฐกิจไทยจำกัด และกระทบหลักผ่านความเชื่อมั่นของภาคธุรกิจและนักลงทุนในระยะสั้น ดังนั้น GDP ไทยปี 2026 ยังมีแนวโน้มขยายตัวประมาณ 1.8% YoY

Scenario 2: รุนแรงขึ้น โดยยืดเยื้อเกิน 6 สัปดาห์ และมีการปิดช่องแคบฮอร์มุซไม่เกิน 1 เดือน แต่ยังไม่กระทบระดับน้ำมันสำรองของประเทศผู้บริโภคน้ำมันทั่วโลก ราคาน้ำมันอาจเพิ่มขึ้นราว 95 ดอลลาร์ต่อบาร์เรล เป็นเวลา 3 เดือน ส่งผลให้ต้นทุนพลังงานนำเข้าเพิ่ม ดุลการค้าขาดดุลมากขึ้น และนักท่องเที่ยวตะวันออกกลางชะลอลง ทำให้ GDP ไทยปี 2569 ลดลง 0.6% จากกรณีฐาน เหลือประมาณ 1.2% ขณะที่เงินเฟ้อเพิ่มเป็นราว 1.0% Scenario 3: รุนแรงที่สุด โดยยืดเยื้อเกิน 6 สัปดาห์ และมีการปิดช่องแคบฮอร์มุซยาวนานเกิน 1 เดือน

จนกระทบอุปทานน้ำมันโลกและเกิด Energy Supply Shock ราคาพลังงานพุ่งสูง และนักท่องเที่ยวยุโรปชะลอการเดินทางเพิ่มเติม นอกเหนือจากนักท่องเที่ยวตะวันออกกลาง GDP ไทยปี 2569 อาจลดลง 2.7% จากกรณีฐาน กลายเป็นหดตัวราว 0.9% สะท้อนความเสี่ยงเข้าสู่ภาวะถดถอยเล็กน้อย ขณะที่เงินเฟ้อเพิ่มขึ้นราว 3.0% จากกรณีฐาน

จนกระทบอุปทานน้ำมันโลกและเกิด Energy Supply Shock ราคาพลังงานพุ่งสูง และนักท่องเที่ยวยุโรปชะลอการเดินทางเพิ่มเติม นอกเหนือจากนักท่องเที่ยวตะวันออกกลาง GDP ไทยปี 2569 อาจลดลง 2.7% จากกรณีฐาน กลายเป็นหดตัวราว 0.9% สะท้อนความเสี่ยงเข้าสู่ภาวะถดถอยเล็กน้อย ขณะที่เงินเฟ้อเพิ่มขึ้นราว 3.0% จากกรณีฐาน

ทั้งนี้ ประเมิน SET Target ปี 2568 ที่ 1,560 จุด อิงกำไรต่อหุ้นที่ 93.5 ปี 2569 (เทียบกับ 91.5 ในปี 2025) กรณีฐานประเมินผลกระทบจำกัด แม้สงครามอาจดันราคาน้ำมันปรับตัวขึ้นระยะสั้นราว 15–20% แตะระดับ 80 ดอลลาร์ อาจกินระยะเวลาราว 4 สัปดาห์ก่อนสงครามเริ่มผ่อนคลาย หากแรงกดดันดังกล่าวเริ่มคลี่คลาย มองว่า SET ฟื้นกลับเข้าสู่รอบขาขึ้นได้อีกครั้ง หนุนจากการฟื้นตัวของกำไรต่อหุ้นและเม็ดเงินลงทุนจากต่างชาติ

เน้น 4 ธีมการลงทุนหลัก

1) Defensive cashflow with consumption upside (กระแสเงินสดสม่ำเสมอ–อัพไซด์หากการบริโภคฟื้นตัว) เช่น CPN, CPALL

2) Rate-easing harvest season (ปีแห่งการเก็บเกี่ยวผลประโยชน์จากดอกเบี้ยต่ำ) เช่น TIDLOR

3) National infrastructure supercycle (วัฏจักรลงทุนโครงสร้างพื้นฐานประเทศสู่ Data Center และเศรษฐกิจดิจิทัล) เช่น GULF

4) Dividend leader (ผู้นำปันผลสูง) เช่น SCB, KTB

กรณีเลวร้าย: หากสงครามยืดเยื้อ ราคาน้ำมันยืนสูงที่ 95 ดอลลาร์ต่อบาร์เรลยาว 3 เดือน อาจกดดันกำไรต่อหุ้นถึง 3% / Downside ดัชนีกรณีเลวร้ายที่ 1,340 และหากราคาน้ำมันยืนที่ 189 ดอลลาร์ต่อบาร์เรลยาว 3 เดือน อาจกดดันกำไรถึง 11% / Downside ดัชนีที่ 1,160 กรณีเลวร้ายที่สุด

ทั้งนี้ การเกิดสงครามใหญ่ทุกครั้ง เช่น อิรัก-คูเวต (1990), สหรัฐฯ-อิรัก (2003), รัสเซีย-ยูเครน (2022) และล่าสุด อิหร่าน-อิสราเอล (2025) ล้วนสร้างแรงกระเพื่อมต่อตลาดการเงิน ราคาน้ำมันมักปรับขึ้นเฉลี่ย 9–13% ภายในเดือนแรก และดัชนี SET ปรับฐานลงราว 4–5% ในช่วงเวลาเดียวกัน

รอบนี้มีความเสี่ยงมากกว่าเดิม เพราะพื้นที่ความขัดแย้งกว้างขึ้น หากราคาน้ำมันปรับขึ้นแรง 10–15% ดัชนี SET อาจปรับฐานลงไปที่ 1,340–1,370 จุด ขึ้นอยู่กับว่าสถานการณ์จะยืดเยื้อเพียงใด

ผลกระทบโดยตรงต่อกำไร

ทุกการปรับขึ้นของราคาน้ำมันดิบ +10% หนุนกำไรสุทธิของ SET ราว +4% โดยเฉพาะกลุ่มพลังงานต้นน้ำ เช่น PTT และ PTTEP ที่ได้ประโยชน์จาก inventory gain

กลุ่มที่ได้รับผลกระทบเชิงลบ ได้แก่ ขนส่ง (-30%), โรงแรม (-8%), ค้าปลีก (-5%), โรงไฟฟ้า (-2% ถึง -10%)

ผลกระทบทางอ้อมต่อเศรษฐกิจไทย

– ไทยพึ่งพาการส่งออกถึง 60% ของ GDP และการท่องเที่ยว 15% ของ GDP

– ราคาน้ำมันที่สูงขึ้นกดดันต้นทุนการผลิตและการบริโภคภายในประเทศ ทำให้ไทยเผชิญแรงกดดันมากกว่าหลายประเทศ

กลุ่มอุตสาหกรรมที่ต้องจับตา

1. Global cyclicals เช่น Electronics, Petrochemical, Packaging ที่มีต้นทุนพลังงานสูงและแข่งขันในตลาดโลก หากสงครามยืดเยื้อและราคาน้ำมันสูง จะกระทบต่อกำไรและความสามารถในการแข่งขัน

2. Tourism & Transport สายการบิน โรงแรม และธุรกิจท่องเที่ยวเผชิญต้นทุนเชื้อเพลิงสูงขึ้น ทำให้การเดินทางระหว่างประเทศชะลอตัวและรายได้ลดลง

3. กลุ่มบริโภคในประเทศ (Commerce) ค่าครองชีพสูงขึ้นกระทบยอดขายสินค้าอุปโภคบริโภค โดยเฉพาะสินค้าฟุ่มเฟือยและ discretionary spend เช่น ร้านอาหาร แฟชั่น และเครื่องใช้ไฟฟ้า

4.กลุ่มอุตสาหกรรมการลงทุน (Industrial Estate, Construction)หากเศรษฐกิจชะลอตัว การลงทุนภาคเอกชนและรัฐอาจชะลอ ส่งผลต่อธุรกิจนิคมอุตสาหกรรม วัสดุก่อสร้าง และผู้รับเหมา

5.กลุ่มโลจิสติกส์และขนส่งสินค้า (Transport & Logistics) ต้นทุนเชื้อเพลิงสูงขึ้นกดดัน margin แม้บางธุรกิจปรับต้นทุนบริการได้ แต่ความต้องการขนส่งยังไม่ฟื้นตัวชัดเจน

6.กลุ่มธนาคาร (Bank) เผชิญความเสี่ยงด้านคุณภาพสินทรัพย์ หากธุรกิจที่เปราะบางต่อราคาพลังงาน เช่น โลจิสติกส์ และ SME margin ต่ำ เกิดปัญหา NPL

7.กลุ่มการเงิน (Finance)บริษัทไฟแนนซ์และสินเชื่อรายย่อยอ่อนไหวต่อเศรษฐกิจมากกว่าธนาคาร หากค่าครองชีพสูงขึ้น ความสามารถในการชำระหนี้ของลูกค้าลดลง ก่อให้เกิด NPL และ credit cost เพิ่มขึ้น