HoonSmart.com>>สภาพัฒน์ฯ เผยปี 2568 GDP ขยายตัว 2.4% ดีกว่าคาด จากการลงทุนเอกชน-ภาครัฐ-ส่งออกโต ปี 2569 ปรับเป้าโตจาก 1.2-2.2% เป็น 1.5–2.5% หวังสินค้าอิเล็กทรอนิกส์ดันส่งออกโต 2% ลงทุนเอกชนขยายตัวต่อ งบรัฐวิสาหกิจเข้าระบบ 9 ไตรมาส 4 รวม 9.2 หมื่นล้านบาท ท่องเที่ยวฟื้น ย้ำมาตรการการเงินจำเป็นสุดในการดันเศรษฐกิจระยะสั้น จับตาการจัดตั้งรัฐบาลต้องเสร็จภายในมี.ค.-ต้นเม.ย. กังวลเศรษฐกิจโลกผันผวนฉุด

นายดนุชา พิชยนันท์ เลขาธิการ สำนักงานสภาพัฒนาการเศรษฐกิจและสังคมแห่งชาติ(สศช.) แถลงตัวเลขผลิตภัณฑ์มวลรวมในประเทศ (GDP) ไตรมาสที่สี่ของปี 2568 ทั้งปี 2568 และแนวโน้มปี 2569 ว่า เศรษฐกิจไทย หรือ GDP ปี 2568 ขยายตัว 2.4% ถือว่าดีกว่าคาด ซึ่งเป็นผลมาจากไตรมาส 4 เศรษฐกิจไทยโตมากถึง 2.5% เป็นผลมาจากการลงทุนของภาคเอกชน และภาครัฐ โดยเฉพาะการก่อสร้างโรงงานอุตสาหกรรมที่เพิ่มขึ้น การเร่งรัดเบิกจ่ายลงทุน อำนวยความสะดวกให้ภาคเอกชนเรื่องการลงทุน

นายดนุชา พิชยนันท์ เลขาธิการ สำนักงานสภาพัฒนาการเศรษฐกิจและสังคมแห่งชาติ(สศช.) แถลงตัวเลขผลิตภัณฑ์มวลรวมในประเทศ (GDP) ไตรมาสที่สี่ของปี 2568 ทั้งปี 2568 และแนวโน้มปี 2569 ว่า เศรษฐกิจไทย หรือ GDP ปี 2568 ขยายตัว 2.4% ถือว่าดีกว่าคาด ซึ่งเป็นผลมาจากไตรมาส 4 เศรษฐกิจไทยโตมากถึง 2.5% เป็นผลมาจากการลงทุนของภาคเอกชน และภาครัฐ โดยเฉพาะการก่อสร้างโรงงานอุตสาหกรรมที่เพิ่มขึ้น การเร่งรัดเบิกจ่ายลงทุน อำนวยความสะดวกให้ภาคเอกชนเรื่องการลงทุน

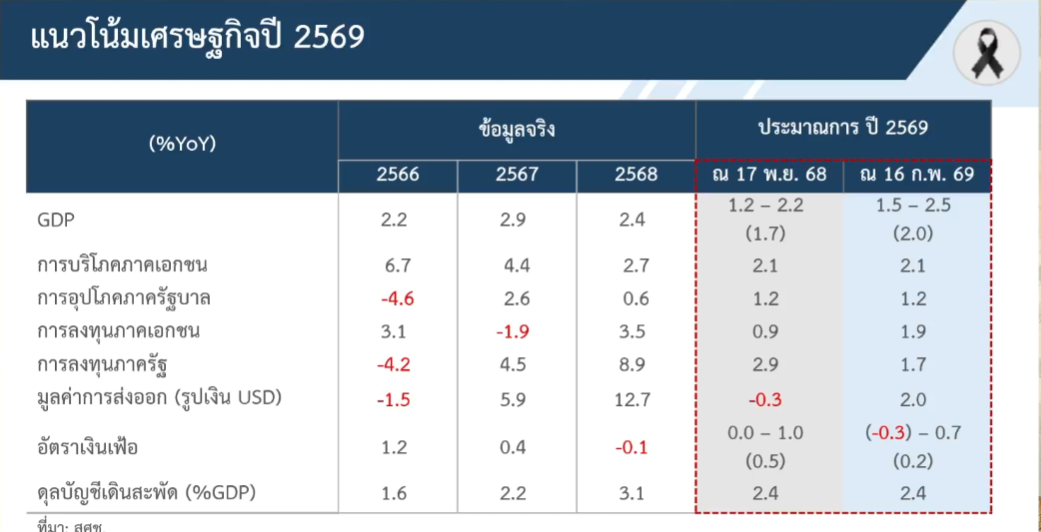

อย่างไรก็ตาม GDP ปี 2568 โตต่ำกว่าปี 2567 ที่โต 2.9% ซึ่งเป็นผลจากการชะลอตัวของการบริโภคและการใช้จ่ายภาครัฐ โดยการอุปโภคบริโภคภาคเอกชนโต 2.7% และการอุปโภคภาครัฐโตเพียง 0.6% ซึ่งชะลอลงจาก 4.4% และ 2.6% ในปีก่อน

ขณะที่การลงทุนรวมกลับมาฟื้นตัวอย่างแข็งแกร่งที่ 4.9% หลังจากหดตัว 0.3% ในปี 2567 โดยการลงทุนภาคเอกชนขยายตัว 3.5% และการลงทุนภาครัฐโตต่อเนื่องถึง 8.9%

ภาคการส่งออกสินค้าเป็นแรงขับเคลื่อนสำคัญ ขยายตัวสูงถึง 11.9% แต่การส่งออกบริการกลับลดลง 1.9% สะท้อนความท้าทายของภาคท่องเที่ยวและบริการที่ยังไม่กลับสู่ระดับสูงเหมือนในปี 2567

ด้านการผลิต ภาคค้าส่ง-ค้าปลีก เกษตรกรรม และก่อสร้างเร่งตัวขึ้นชัดเจน ขยายตัว 6.1%, 3.6% และ 6.6% ตามลำดับ เมื่อเทียบกับการโตเพียง 3.2%, 1.9% และ 1.7% ในปีก่อน

ภาคอุตสาหกรรมกลับมาบวกเล็กน้อยที่ 0.4% หลังจากติดลบ 0.3% ในปี 2567 ขณะที่ภาคที่พักแรมและบริการด้านอาหาร รวมถึงการขนส่งและสถานที่เก็บสินค้าเริ่มชะลอลง โตเพียง 2.5% และ 4.0% จากฐานสูง 12.0% และ 10.1% ในปี 2567

ทั้งปี 2568 GDP อยู่ที่ 18.97 ล้านล้านบาท หรือ 5.77 แสนล้านดอลลาร์สหรัฐ เพิ่มขึ้นจาก 18.68 ล้านล้านบาทในปี 2567 ขณะที่ GDP ต่อหัวของคนไทยเฉลี่ยอยู่ที่ 269,643 บาทต่อคนต่อปี หรือ 8,200 ดอลลาร์สหรัฐต่อคนต่อปี เพิ่มขึ้นจาก 266,102 บาท หรือ 7,539 ดอลลาร์ต่อคนต่อปีในปีก่อน เสถียรภาพเศรษฐกิจยังคงแข็งแรง อัตราการว่างงานต่ำเพียง 0.81% เงินเฟ้อเฉลี่ยติดลบเล็กน้อยที่ -0.1% และดุลบัญชีเดินสะพัดเกินดุล 3.1% ของ GDP

ปี 2569 คาดว่าศรษฐกิจไทยจะขยายตัว 1.5% – 2.5% โดยมีค่ากลางประมาณ 2.0% ปัจจัยสนับสนุนหลักมาจากการบริโภคและการลงทุนภาคเอกชนที่ยังขยายตัวต่อเนื่อง การเพิ่มขึ้นของกรอบงบประมาณภาครัฐทั้งรายจ่ายประจำและรายจ่ายลงทุน การฟื้นตัวของภาคการท่องเที่ยวและบริการที่เกี่ยวเนื่อง รวมถึงสภาพน้ำที่เอื้อต่อการผลิตภาคเกษตร คาดว่าการบริโภคภาคเอกชนจะโต 2.1% และการลงทุนภาคเอกชนจะโต 1.9%

ปี 2569 คาดว่าศรษฐกิจไทยจะขยายตัว 1.5% – 2.5% โดยมีค่ากลางประมาณ 2.0% ปัจจัยสนับสนุนหลักมาจากการบริโภคและการลงทุนภาคเอกชนที่ยังขยายตัวต่อเนื่อง การเพิ่มขึ้นของกรอบงบประมาณภาครัฐทั้งรายจ่ายประจำและรายจ่ายลงทุน การฟื้นตัวของภาคการท่องเที่ยวและบริการที่เกี่ยวเนื่อง รวมถึงสภาพน้ำที่เอื้อต่อการผลิตภาคเกษตร คาดว่าการบริโภคภาคเอกชนจะโต 2.1% และการลงทุนภาคเอกชนจะโต 1.9%

ขณะที่มูลค่าการส่งออกในรูปดอลลาร์สหรัฐจะขยายตัว 2.0% จากเดิมที่คาดว่าจะหดตัว อัตราเงินเฟ้อเฉลี่ยอยู่ในช่วง -0.3% ถึง 0.7% และดุลบัญชีเดินสะพัดเกินดุล 2.4% ของ GDP

ในด้านการใช้จ่าย การบริโภคภาคเอกชนคาดว่าจะขยายตัว 2.1% ต่อเนื่องจาก 2.7% ในปี 2568 โดยแรงหนุนมาจากการฟื้นตัวของการใช้จ่ายในหมวดบริการตามการฟื้นตัวของภาคท่องเที่ยว และเงินเฟ้อที่ยังอยู่ในระดับต่ำจากนโยบายการเงินแบบผ่อนคลาย อย่างไรก็ตาม การบริโภคภาคเอกชนมีแนวโน้มชะลอลงจากฐานสูงในปี 2568 ที่ได้รับแรงสนับสนุนจากมาตรการภาครัฐ ขณะที่การใช้จ่ายภาครัฐคาดว่าจะขยายตัว 1.2% เพิ่มขึ้นจาก 0.6% ในปี 2568 ตามการเพิ่มขึ้นของกรอบงบประมาณรายจ่ายประจำและงบประมาณเหลื่อมปี

ด้านการลงทุนรวม คาดว่าจะขยายตัว 1.8% ชะลอลงจาก 4.9% ในปี 2568 แต่ปรับเพิ่มขึ้นจากการประมาณการครั้งก่อนที่ 1.4% โดยการลงทุนภาคเอกชนคาดว่าจะโต 1.9% ชะลอลงจาก 3.5% ในปี 2568 แต่สูงกว่าการประมาณการเดิมที่ 0.9% ส่วนการลงทุนภาครัฐคาดว่าจะโต 1.7% ชะลอลงจาก 8.9% ในปี 2568 และต่ำกว่าการประมาณการเดิมที่ 2.9% เนื่องจากเม็ดเงินเบิกจ่ายภายใต้มาตรการกระตุ้นเศรษฐกิจถูกใช้ไปมากในช่วงต้นปีงบประมาณ

ด้านการส่งออก มูลค่าการส่งออกสินค้าในรูปดอลลาร์สหรัฐคาดว่าจะขยายตัว 2.0% แม้จะชะลอลงจากการโตสูงถึง 12.7% ในปี 2568 แต่ถือว่าฟื้นตัวจากการหดตัว 0.3% ในการประมาณการครั้งก่อน ปัจจัยหนุนมาจากการผ่อนคลายมาตรการกีดกันทางการค้า โดยจะได้แรงหนุนจากสินค้าอิเล็กทรอนิกส์ ที่ยังเป็นที่ต้องการของตลาดโลกสูงตามการขยายตัวของเทคโนโลยีเอไอ คาดว่าไทยจะยังส่งออกได้เพิ่มขึ้น

ขณะที่การส่งออกบริการมีแนวโน้มปรับตัวดีขึ้นตามการฟื้นตัวของภาคการท่องเที่ยว โดยรายรับจากนักท่องเที่ยวต่างชาติคาดว่าจะอยู่ที่ 1.65 ล้านล้านบาท เพิ่มขึ้นจาก 1.47 ล้านล้านบาทในปี 2568 ส่งผลให้การส่งออกสินค้าและบริการรวมคาดว่าจะขยายตัว 2.1% แม้จะชะลอลงจาก 9.2% ในปีก่อน แต่สูงกว่าการประมาณการเดิมที่ 1.1%

สำหรับ ข้อจำกัดและปัจจัยเสี่ยงปี 2569 ประกอบด้วย

1.ความผันผวนของระบบเศรษฐกิจและการค้าโลก ท่ามกลางความไม่แน่นอนของมาตรการทางการค้า ความยืดเยื้อของความขัดแย้งทางภูมิรัฐศาสตร์ ความแตกต่างของการดำเนินนโยบายการเงิน ความเปราะบางในห่วงโซ่อุปทานกลุ่มสินค้าอิเล็กทรอนิกส์และสินค้าไฮเทค ความเสี่ยงจากการปรับฐานราคาในตลาดทุน และความเสี่ยงจากหนี้สาธารณะที่อยู่ในระดับสูงจนส่งผลให้พื้นที่ทางการคลังมีจำกัด

2.ระดับหนี้สินภาคครัวเรือนที่ยังอยู่ในระดับสูงและข้อจำกัดในการเข้าถึงสินเชื่อของธุรกิจ SMEs ยังเป็นข้อจำกัดของการฟื้นตัวของอุปสงค์ภายในประเทศ สัดส่วนหนี้ครัวเรือนต่อ GDP ยังคงสูงกว่าช่วงก่อนการแพร่ระบาดของโควิด-19 ท่ามกลางรายได้ที่ยังไม่สามารถฟื้นตัวได้อย่างเต็มที่ มีแนวโน้มที่จะกดดันให้อุปสงค์ภายในประเทศชะลอตัวลง

3.ความผันผวนของสภาพภูมิอากาศที่มีแนวโน้มรุนแรงมากขึ้น ขณะเดียวกัน หลายประเทศสำคัญเริ่มมีการบังคับใช้กฎระเบียบด้านสิ่งแวดล้อมที่เข้มงวดมากขึ้น ซึ่งมีแนวโน้มที่จะส่งผลกระทบต่อภาคอุตสาหกรรมส่งออกที่มีสัดส่วนการปล่อยคาร์บอนสูง อาทิ เหล็กและเหล็กกล้า อะลูมิเนียม ปุ๋ย และซีเมนต์ และสร้างแรงกดดันต่อภาคธุรกิจ โดยเฉพาะธุรกิจ SMEs ที่ยังขาดศักยภาพและปรับตัวไม่ทันต่อเกณฑ์มาตรฐานความยั่งยืน

4.เงื่อนไขและบรรยากาศทางเศรษฐกิจและการเมืองหลังการเลือกตั้ง อาจส่งผลต่อความเชื่อมั่นทางเศรษฐกิจและกระทบต่อกระบวนการจัดทำงบประมาณรายจ่ายประจำปี 2570 รวมถึงการดำเนินนโยบาย/มาตรการต่าง ๆ ที่สำคัญ โดยเฉพาะอย่างยิ่งการเจรจาทางการค้ากับประเทศสำคัญ

ท้งนี้ สศช.เสนอ 5 ประเด็นในการบริหารนโยบายเศรษฐกิจมหภาคปี 2569 ประกอบด้วย

1.ควรให้ความสำคัญกับการรักษาบรรยากาศทางเศรษฐกิจและการเมืองหลังการเลือกตั้ง โดยเร่งรัดการจัดทำงบประมาณรายจ่ายประจำปี 2570 เพื่อให้เม็ดเงินเข้าสู่ระบบเศรษฐกิจได้เร็วขึ้น รักษาพลวัตการขยายตัวของอุปสงค์ภายในประเทศ เฉพาะในด้านการลงทุนที่เริ่มปรับตัวดีขึ้นตั้งแต่ไตรมาส 4 ของปี 2568 ควบคู่ไปกับการดำเนินการที่สร้างความเชื่อมั่นแก่นักลงทุนทั้งในและต่างประเทศ เช่น การเร่งเจรจาทางการค้ากับประเทศคู่ค้าสำคัญ และการรักษาวินัยทางการคลังตามกรอบแผนการคลังระยะปานกลาง เพื่อลดแรงกดดันจากหนี้สาธารณะและลดความเสี่ยงต่อการปรับอันดับความน่าเชื่อถือของประเทศ

“การจัดตั้งรัฐบาลใหม่ควรจะแล้วเสร็จในปลายเดือนมีนาคม หรือ ต้นเมษายน เพราะจะทำให้งบประมาณปี 2570 ล่าช้าออกไปจากปกติแค่ 2 เดือน แต่ถ้าจัดตั้งรัฐบาลยืดยาวออกไป งบประมาณก็จะล่าช้าด้วย ไตรมาส 4 ปี 2569 ยังมีงบลงทุนของรัฐวิสาหกิจ จะเข้าสู่ระบบ 9.2 หมื่นล้านบาท จะเป็นแรงส่งให้กับเศรษฐกิจ ถ้ามีงบปี’70 เข้ามาช่วยด้วยจะทำให้เศรษฐกิจไทยเติบโตได้แข็งแกร่งขึ้น แต่หากเกิดไม่เป็นไปตามคาด มาตรการการเงิน มีความจำเป็นในการเข้ามาช่วยกระตุ้นเศรษฐกิจระยะสั้นได้ดีกว่ามาตรการทางการคลังที่ใช้เวลานานกว่า”นายดนุชา กล่าว

นายดนุชา กล่าวว่า รัฐบาลควรจัดลำดับความสำคัญของการใช้จ่ายภาครัฐให้มุ่งสนับสนุนการลงทุนและวางรากฐานการพัฒนาเศรษฐกิจระยะยาว พร้อมทั้งปรับลดรายจ่ายประจำที่ไม่จำเป็น และปฏิรูปโครงสร้างหน่วยงานภาครัฐเพื่อเพิ่มประสิทธิภาพและลดต้นทุน เช่น การยุบหน่วยงานที่มีภารกิจซ้ำซ้อน การควบคุมการเพิ่มตำแหน่งใหม่ และการส่งเสริมการเกษียณก่อนกำหนด รวมถึงการปฏิรูประบบภาษีและการลดรายการลดหย่อนภาษีที่ไม่จำเป็น

2.ขับเคลื่อนการลงทุนภาคเอกชน โดยเฉพาะโครงการที่ได้รับการออกบัตรส่งเสริมการลงทุนแล้วให้เกิดการลงทุนจริง รัฐบาลจะเร่งดำเนินการระบบ Thailand FastPass เพื่ออำนวยความสะดวกและเร่งรัดการดำเนินโครงการ โดยกำหนดข้อตกลงระดับการให้บริการ (SLA) ที่ชัดเจนในแต่ละขั้นตอน พร้อมทั้งปรับปรุงระบบการขออนุญาตแบบรวมศูนย์ผ่านแพลตฟอร์มดิจิทัล เช่น การขอใบอนุญาตก่อสร้าง โรงงาน และผังเมือง รวมถึงการเร่งรัดข้อพิจารณาด้านสิ่งแวดล้อมเพื่อให้การเริ่มก่อสร้างเกิดขึ้นได้เร็วขึ้น

เร่งยกระดับความพร้อมด้านโครงสร้างพื้นฐานและสาธารณูปโภค โดยเฉพาะการจัดหาพลังงานให้เพียงพอสำหรับการลงทุนที่ได้รับการอนุมัติแล้ว พร้อมเร่งรัดการซื้อขายไฟฟ้าพลังงานหมุนเวียนในรูปแบบ Direct Power Purchase Agreement (Direct PPA) และพัฒนากลไกส่งเสริมพลังงานสะอาด ขณะเดียวกันยังปรับแนวทางการให้สิทธิประโยชน์จากมูลค่าเงินลงทุนไปสู่สิทธิประโยชน์ตามผลลัพธ์ที่สร้างมูลค่าเพิ่มในประเทศ เช่น การใช้วัตถุดิบจากผู้ประกอบการไทย การถ่ายทอดเทคโนโลยี การฝึกอบรมแรงงาน และการตั้งศูนย์วิจัยในประเทศ

เดินหน้าส่งเสริมการลงทุนในรูปแบบ Joint Venture และการเชื่อมโยงธุรกิจ เพื่อสร้างความแข็งแกร่งของธุรกิจไทยในช่วงที่โครงสร้างการค้าและห่วงโซ่การผลิตโลกเปลี่ยนแปลง รวมถึงการใช้ประโยชน์จากการเบี่ยงเบนทางการค้าและการลงทุนที่เกิดจากมาตรการกีดกันทางการค้า โดยเฉพาะในอุตสาหกรรมที่มีมูลค่าเพิ่มสูง ซึ่งไทยเป็นฐานการผลิตสำคัญในการส่งออกไปยังสหรัฐฯ

3.ขับเคลื่อนภาคการส่งออกโดยให้ความสำคัญกับการกระจายความเสี่ยงและลดการพึ่งพาตลาดสหรัฐฯ ผ่านการขยายความร่วมมือทางเศรษฐกิจและการเปิดตลาดใหม่ โดยเฉพาะการเร่งเจรจาความตกลงการค้าเสรีกับสหภาพยุโรปและเกาหลีใต้ให้แล้วเสร็จโดยเร็ว รวมถึงการเตรียมเจรจากับประเทศคู่ค้าใหม่ที่มีศักยภาพ ขณะเดียวกันก็มีมาตรการเพื่อลดผลกระทบจากการกีดกันทางการค้าของสหรัฐฯ เช่น การเร่งเจรจาข้อตกลงใหม่ การสร้างความเข้าใจให้ผู้ประกอบการไทยปฏิบัติตามกฎระเบียบ และการยกระดับการตรวจสอบกฎว่าด้วยถิ่นกำเนิดสินค้า (Rule of Origin) เพื่อป้องกันการสวมสิทธิ์สินค้า

การลดต้นทุนการผลิตและการดำเนินธุรกิจ ควบคู่กับการปรับปรุงกฎหมายและมาตรการทางการค้าเพื่อรักษาความสามารถในการแข่งขันของสินค้าไทยในตลาดโลก พร้อมทั้งส่งเสริมการใช้วัตถุดิบและสินค้าขั้นกลางในประเทศเพื่อเพิ่มสัดส่วน Local Content และเสริมสร้างความเข้มแข็งให้กับ SMEs ให้สามารถร่วมทุนและเชื่อมโยงกับห่วงโซ่การผลิตโลก โดยมุ่งเน้นการปรับปรุงประสิทธิภาพการผลิต การเพิ่มมูลค่าผลิตภัณฑ์ด้วยเทคโนโลยีและนวัตกรรม และการใช้ประโยชน์เชิงพาณิชย์จากทรัพย์สินทางปัญญา อีกทั้งยังมีการสร้างความเข้าใจเกี่ยวกับมาตรการสำคัญของประเทศคู่ค้าที่จะมีผลบังคับใช้ในปี 2569–2570 และการส่งเสริมให้ภาคธุรกิจบริหารความเสี่ยงจากความผันผวนของอัตราแลกเปลี่ยน

4.เร่งรัดการฟื้นตัวของการท่องเที่ยว เน้นการส่งเสริมการท่องเที่ยวมูลค่าสูง เช่น การท่องเที่ยวเชิงสุขภาพ การท่องเที่ยวเชิงกีฬา การประชุมและสัมมนา (MICE) และการท่องเที่ยวเชิงสิ่งแวดล้อม พร้อมทั้งยกระดับมาตรฐานและความปลอดภัยของนักท่องเที่ยว รวมถึงการปราบปรามอาชญากรรมที่แฝงตัวในภาคการท่องเที่ยวเพื่อสร้างความเชื่อมั่นและภาพลักษณ์ที่ดีของประเทศ รัฐบาลยังจัดทำแผนรองรับปัญหาสิ่งแวดล้อมและภัยธรรมชาติ เช่น ฝุ่น PM2.5 และอุทกภัย เพื่อป้องกันและรับมืออย่างเป็นระบบ อีกทั้งยังแก้ปัญหาความแออัดในการเดินทางโดยเจรจากับสายการบินเพื่อเพิ่มเที่ยวบิน เปิดเส้นทางบินตรงใหม่ และเชื่อมโยงเมืองหลักกับเมืองรอง เพื่อกระจายรายได้จากการท่องเที่ยวสู่ภูมิภาคและชุมชน

5.การแก้ไขปัญหาด้านการเข้าถึงสินเชื่อของภาคธุรกิจและภาคครัวเรือน ให้ความสำคัญกับการลดแรงกดดันจากหนี้ครัวเรือนที่ไม่ก่อให้เกิดรายได้ ผ่านมาตรการ “ปิดหนี้ไว ไปต่อได้” และการปรับโครงสร้างหนี้เชิงรุกเพื่อช่วยเหลือลูกหนี้รายย่อย ขณะเดียวกันก็สนับสนุน SMEs ที่มีศักยภาพแต่ขาดสภาพคล่องด้วยสินเชื่อดอกเบี้ยต่ำ สินเชื่อเพื่อการปรับตัว และสินเชื่อเครือข่ายธุรกิจ รวมถึงการลดความเสี่ยงด้านเครดิตผ่านกลไกการค้ำประกัน

นอกจากนี้ยังมีการยกระดับฐานข้อมูลหนี้ครัวเรือนให้ครบถ้วนทั้งในระบบและนอกระบบ เพื่อใช้ในการปรับโครงสร้างหนี้อย่างมีประสิทธิภาพ พร้อมทั้งสร้างความตระหนักรู้ทางการเงินให้ประชาชน โดยเน้นการวางแผนการใช้จ่ายและการบริหารความเสี่ยงเพื่อป้องกันการก่อหนี้เกินตัว

———————————————————————————————————————————————————–