HoonSmart.com>>ธนาคารแอลจีที ไพรเวทแบงก์กิ้ง เตือนปี 2569 ตลาดหุ้นทั่วโลกผันผวนแรง แต่ยังเปิดโอกาสทำกำไร แนะกระจายสินทรัพย์หลากหลาย เพิ่มน้ำหนักลงทุนสหรัฐฯ หุ้นเทคโนโลยีนอกกลุ่ม 7 นางฟ้า พลังงาน โครงสร้างพื้นฐาน -หุ้นจีน-ญี่ปุ่นเพิ่มทองคำ คาดแตะ 5,000 ดอลลาร์ต่อออนซ์ ลดแรงกระแทกความเสี่ยงภูมิรัฐศาสตร์ เลี่ยงหุ้นไทย EPS ต่ำสุดในอาเซียน เด้งกลับได้แต่จำกัดเหตุเศรษฐกิจโตต่ำ

นายสเตฟาน โฮเฟอร์ กรรมการผู้จัดการและหัวหน้านักยุทธศาสตร์การลงทุน ในทีมบริการด้านการลงทุนของ LGT Private Banking ประจำภูมิภาคเอเชียแปซิฟิก บริษัทผู้ให้บริการไพรเวทแบงค์และการจัดการสินทรัพย์จากประเทศลิกเตนสไตน์ ประจำภูมิภาคเอเชียแปซิฟิก ที่มีสินทรัพย์ขนาดใหญ่เป็นอันดับ 6 ในภูมิภาคเอเชียแปซิฟิก กล่าวว่า ปี 2569 จะเป็นอีกหนึ่งปีที่สินทรัพย์เสี่ยงยังคงมีโอกาสสร้างผลตอบแทนได้ โดยปีนี้จะมีความผันผวนสูงกว่าปี 2568 ที่เกิดความผันผวนมากเพียงครั้งเดียวหลังสหรัฐฯมีการประกาศขึ้นกำแพงภาษีการค้า

แต่ปีนี้ความผันผวนจะมีมากขึ้น ทั้งจากความผันผวนของตลาดหุ้นที่เพิ่มสูงขึ้น ความไม่ชัดเจนของทิศทางนโยบาย และภาวะเศรษฐกิจมหภาคที่คาดการณ์ได้ยากยิ่งขึ้น ขณะเดียวกัน ความเสี่ยงด้านภูมิรัฐศาสตร์มีแนวโน้มเพิ่มสูงขึ้นอย่างมีนัยสำคัญ ซึ่งสะท้อนให้เห็นจากเหตุการณ์ที่เกิดขึ้นในเวเนซุเอลา อิหร่าน และกรีนแลนด์ ตั้งแต่ช่วงสัปดาห์แรกของปี

ดังนั้น จึงแนะนำกรอบและแนวทางการลงทุนตลาดหุ้นโลกปี 2569 ให้คงกลยุทธ์เสี่ยงสูงด้วยการถือหุ้นเป็นส่วนใหญ่ ด้วยการซื้อขายระยะสั้น เมื่อตลาดมีความผันผวน ซึ่งปีนี้คาดว่าตลาดหุ้นจะมีความผันผวนสูงขึ้นเนื่องจากราคาหุ้นปรับตัวสูงขึ้นมากแล้วจะทำให้เกิดการทำกำไรเป็นช่วงๆ ควบคู่กับการถือหุ้นระยะยาวเมื่อตลาดอยู่ในช่วงสมดุล และกระจายการลงทุนในสินทรัพย์ที่หลากหลาย เน้นสินทรัพย์ที่มีความสัมพันธ์ต่ำกับตลาดหุ้น เช่น ทองคำจะมีความสัมพันธ์ใกล้ชิดกับค่าเงินมากกว่าตลาดหุ้น ในส่วนของ LGT จะมีการทบทวนพอร์ตลงทุนทุกๆ เดือน เพื่อให้ทันกับสถานการณ์ที่เปลี่ยนแปลงไป และช่วยลดความผันผวนของพอร์ตลงทุน

ทั้งนี้ แนะนำให้เพิ่มน้ำหนักการลงทุนในตลาดทุนสหรัฐฯ เป็นอันดับ 1 ในพอร์ตลงทุน จากการที่มีขนาดเศรษฐกิจขนาดใหญ่ และนโยบายของประธานาธิบดี โดนัลด์ ทรัมป์ ที่เดินหน้ากระตุ้นเศรษฐกิจ ด้วยการลดภาษีรายได้นิติบุคคล และกลุ่มผู้มีรายได้สูง ภายใต้กฎหมาย “One Big Beautiful Bill” ที่ประกาศใช้ในเดือนกรกฎาคม 2568 เพื่อกระตุ้นให้เกิดการขยายกิจการ และเพิ่มการลงทุน ซึ่งจะก่อให้เกิดการจ้างงานเพิ่มขึ้น ขับเคลื่อนเศรษฐกิจสหรัฐฯให้เติบโต เพื่อหาเสียงก่อนการเลือกตั้งมิดเทอมที่จะเกิดขึ้นในเดือนพ.ย.2569

ธนาคารกลางสหรัฐฯ มีแนวโน้มปรับนโยบายการเงินไปในทิศทางผ่อนคลายในปี 2569 คาดว่าประธานเฟดคนใหม่ที่จะเข้ามาแทนนายเจอโรม พาวเวลล์ ที่จะหมดวาระในเดือนพ.ค.นี้ จะมีแนวคิดไปในทิศทางเดียวกับประธานาธิบดี โดนัลด์ ทรัมป์ ด้วยการลดอัตราดอกเบี้ยตามที่ทรัมป์ ต้องการ และคาดว่าค่าเงินดอลลาร์จะอ่อนค่าลงอีกประมาณ 4% ในปี 2569 ทำให้ราคาทองคำปรับตัวเพิ่มขึ้น โดยคาดว่าจะขึ้นไปแตะ 5,000 เหรียญสหรัฐต่อออนซ์

นอกจากนี้ ราคาทองคำ ยังได้รับแรงสนับสนุนจากการเข้าซื้ออย่างต่อเนื่องของธนาคารกลางและนักลงทุนสถาบัน ภาวะแวดล้อมทางเศรษฐกิจมหภาคที่โดยรวมเอื้อต่อการลงทุน รวมถึงความไม่แน่นอนด้านภูมิรัฐศาสตร์ที่ยังคงอยู่ และทองคำยังคงมีบทบาทสำคัญทั้งในฐานะเครื่องมือป้องกันความเสี่ยงของพอร์ตการลงทุน และแหล่งสร้างผลตอบแทนเชิงบวกในภาวะตลาดที่มีความผันผวนมากขึ้น

การผ่อนคลายนโยบายการเงินควบคู่กับนโยบายการคลังคาดว่าจะช่วยสนับสนุนการเติบโต GDP ของสหรัฐฯจนกว่าจะเริ่มชะลอตัวในปี 2570 และช่วงนี้คิดว่าเศรษฐกิจยุโรปจะยังไม่แซงเศรษฐกิจสหรัฐ ในระยะยาวมองว่าอัตราภาษีนำเข้าสหรัฐฯที่เคยเข้มงวด จะทยอยลดลงตามข้อตกลงทางการค้าใหม่

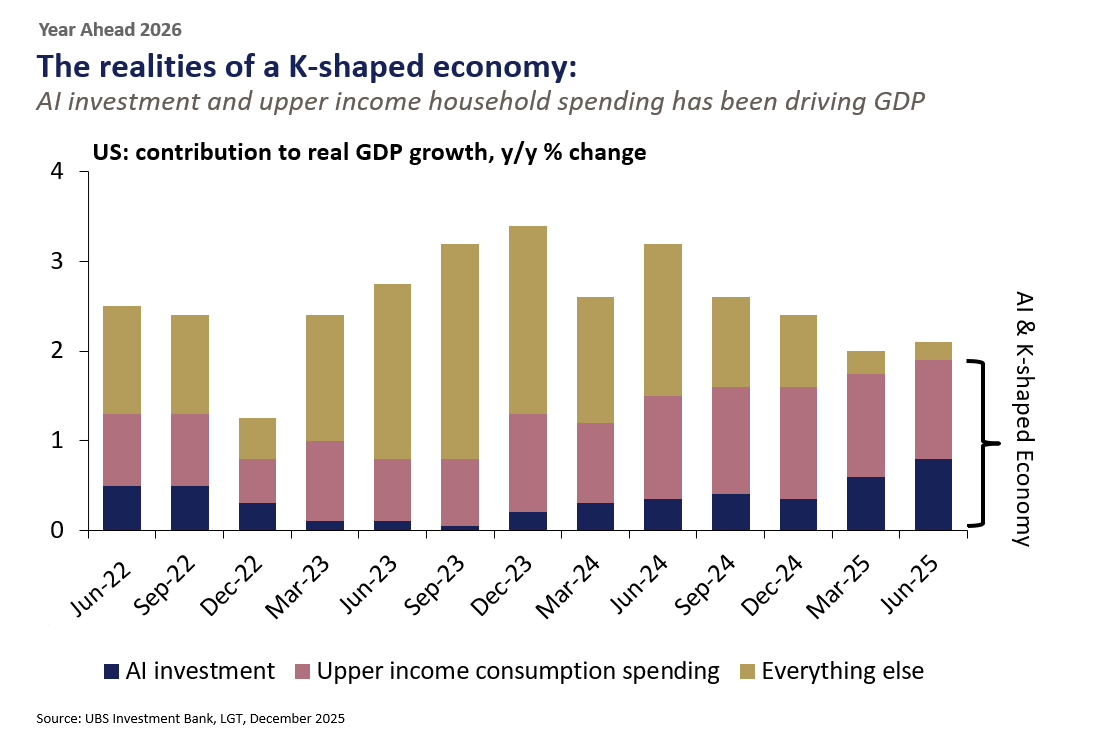

ทั้งนี้ แนะนำให้ลงทุนในกลุ่มเทคโนโลยีนอกเหนือจากหุ้น 7 นางฟ้า กลุ่มพลังงาน กลุ่มสาธารณูปโภค กลุ่มโครงสร้างพื้นฐาน ที่จะได้ประโยชน์จากการใช้ไฟฟ้าของอุตสาหกรรมดาต้าเซ็นเตอร์ที่กำลังลงทุนขนาดใหญ่ การใช้จ่ายด้านเงินลงทุนที่เกี่ยวข้องกับปัญญาประดิษฐ์ (AI) ยังคงสูง ทำให้ความต้องการใช้ไฟฟ้าในสหรัฐฯสูงขึ้นด้วย

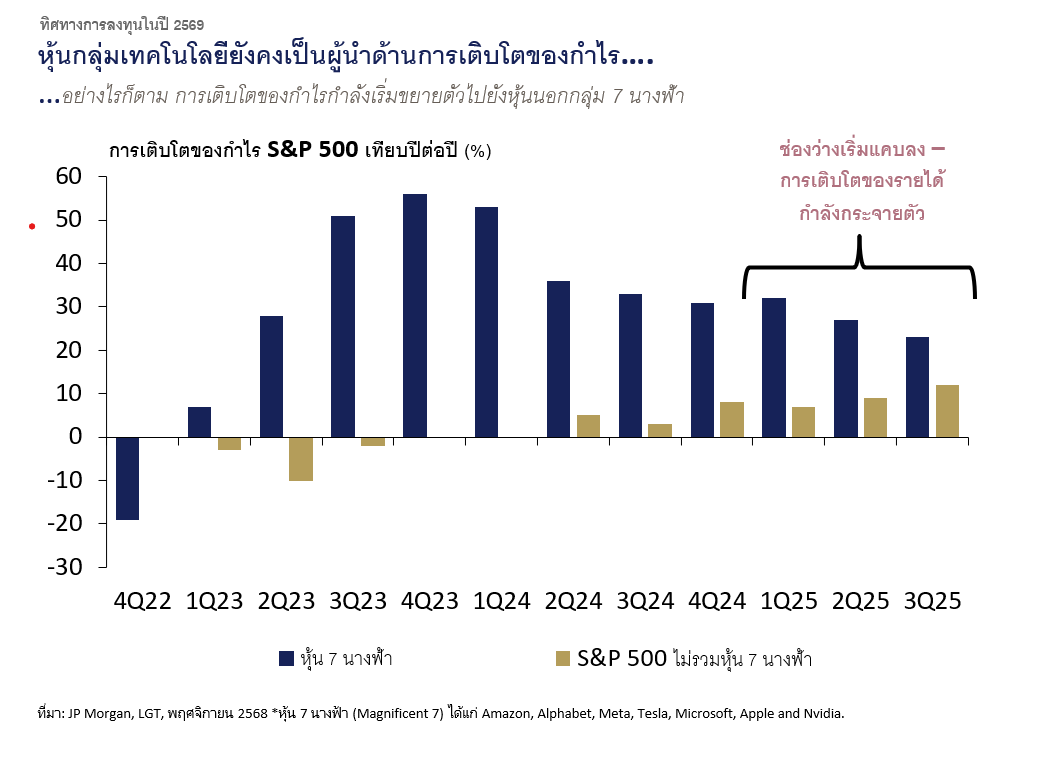

ขณะเดียวกัน แนะทำกำไรในหุ้นเทคโนโลยี และหุ้นเอไอ กระจายการลงทุนไปยังสินทรัพย์อื่นๆ เพิ่มขึ้น เช่นทองคำ หรือใช้กลยุทธ์หุ้นแบบ Long Short และอื่น ๆ เพื่อช่วยสร้างสมดุลและรองรับความผันผวนที่อาจเกิดขึ้นในอนาคต เพราะราคาหุ้นเทคโนโลยี และเอไอ ปรับสูงขึ้นมามากแล้ว มีความเสี่ยงต่อการเผชิญแรงขายทำกำไรเป็นระยะ เห็นได้จากหุ้น 7 นางฟ้าที่เดิมเป็นตัวขับเคลื่อนการเติบโตของกำไรในตลาดหุ้น S&P500 ช่วงปี 2566-2567 เริ่มแผ่วลง ในขณะที่หุ้นเทคโนโลยีนอกกลุ่ม 7 นางฟ้ามีการเติบโตของกำไรเพิ่มขึ้นอย่างต่อเนื่องตั้งแต่ไตรมาส 2 ของปี 2568 และคาดว่าแนวโน้มนี้จะยังคงเกิดขึ้นต่อเนื่องในปี 2569

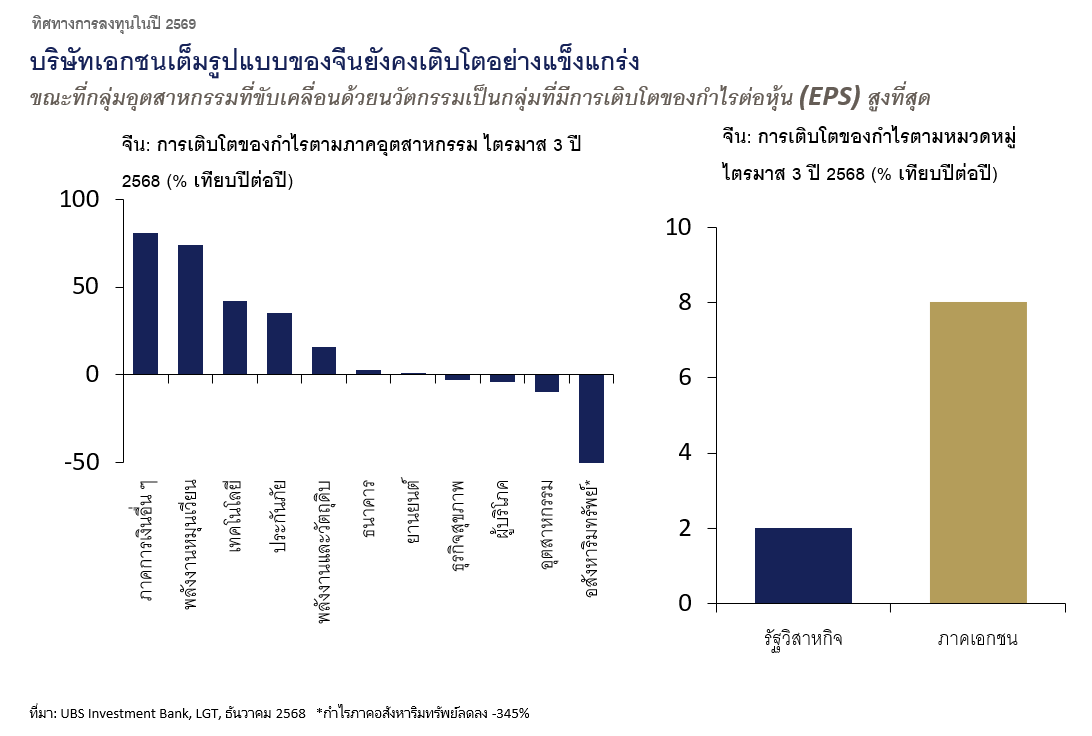

นอกจากนี้ แนะนำให้เพิ่มน้ำหนักการลงทุนในตลาดหุ้นจีน และญี่ปุ่น เพราะเศรษฐกิจยังคงเติบโตสูงกว่าเศรษฐกิจยุโรป สำหรับประเทศจีนบางอุตสาหกรรมมีแนวโน้มสร้างผลการดำเนินงานได้โดดเด่นกว่าอุตสาหกรรมอื่น ๆ ดังนั้น แทนที่จะลงทุนผ่านกองทุนดัชนีหรือกองทุน ETF การใช้กลยุทธ์การลงทุนเชิงรุกแบบคัดเลือกเฉพาะตัวจึงมีความเหมาะสมกว่า โดยมุ่งเน้นไปที่กลุ่มอุตสาหกรรมใน “เศรษฐกิจใหม่” อันดับ 1 แนะนำบริษัทขนาดใหญ่ที่เป็นบริษัทเอกชนในกลุ่มเทคโนโลยี เอไอ อินเตอร์เน็ตที่เป็นผู้ขับเคลื่อนนวัตกรรม ซึ่งได้รับผลกระทบด้านการส่งออกจากนโยบายภาษีของสหรัฐฯ น้อยมาก เมื่อเทียบกับอุตสาหกรรมอื่น ความต้องการบริโภคเทคโนโลยี และเอไอ ภายในประเทศยังคงเติบโตอย่างมาก และยังมีการเติบโตอย่างรวดเร็ว ตามด้วยกลุ่มการเงิน กลุ่มพลังงานสะอาด กลุ่มประกัน ที่ยังมีอัตราการเติบโตของกำไร (EPS) สูง แนะนำให้หลีกเลี่ยงกลุ่มอสังหาริมทรัพย์ กลุ่มอุตสาหกรรม และกลุ่มอุปโภคบริโภค เพราะ EPS ติดลบ

ในตลาดหุ้นญี่ปุ่น มีปัจจัยสนับสนุนสำคัญจากการปฏิรูปด้านธรรมาภิบาลองค์กรที่ดำเนินมาอย่างต่อเนื่อง ผลประกอบการของบริษัทจดทะเบียนที่แข็งแกร่ง จากค่าเงินเยนอ่อนทำให้การส่งออกได้มาก และการสิ้นสุดของภาวะเงินฝืด ซึ่งล้วนเป็นแรงหนุนสำคัญต่อตลาดหุ้นญี่ปุ่น แต่เป็นตลาดที่มีความผันผวนสูงกว่าตลาดหุ้นสหรัฐ ส่วนการเลือกตั้งครั้งใหม่ที่จะเกิดขึ้นในช่วงเวลาเดียวกับไทยในเดือนก.พ.นั้น คาดว่าจะยังคงเดินหน้านโยบายเศรษฐกิจตามนายกรัฐมนตรีอาเบะ ต่อไป แต่ตลาดจะกังวลต่อการใช้จ่ายของนายกรัฐมนตรีคนใหม่

นักลงทุน สามารถลงทุนแบบกระจายได้ในทุกกลุ่มอุตสาหกรรม จากการที่เศรษฐกิจได้หลุดออกจากภาวะเงินฟืด และเข้าสู่ภาวะรีเฟลชั่น มีแนวโน้มฟื้นตัวจากนโยบายอาเบะโนมิกส์ แม้จะอยู่ในสังคมผู้สูงอายุ และอัตราการเกิดต่ำ แต่ค่าจ้างแรงงานมีการปรับเพิ่มขึ้นอย่างมากตั้งแต่ปี 2565 ทำให้กำลังซื้อของประชาชนเพิ่มสูงขึ้น และบริษัทจดทะเบียนในทุกกลุ่มอุตสาหกรรม ไม่รวมภาคการเงิน กลับมาทำกำไรเพิ่มขึ้นได้อย่างเห็นได้ชัด

ด้านตลาดหุ้นยุโรป แนะนำให้ลงทุนแบบ Neutral หรือระดับที่เหมาะสม เพราะไม่คาดว่าจะสามารถสร้างผลการดำเนินงานได้ดีกว่าสหรัฐฯในปี 2569 โดยมีปัจจัยหลักมาจากการเติบโตของผลประกอบการภาคธุรกิจในยุโรปที่มีแนวโน้มล่าช้ากว่าสหรัฐอเมริกา ปัจจัยตัวแปรสำคัญของยุโรปอยู่ที่ความเป็นไปได้ของข้อตกลงสันติภาพระหว่างรัสเซียและยูเครน หากเกิดขึ้นได้ อาจปลดล็อกผลประโยชน์ทางเศรษฐกิจเชิงมหภาค โดยเฉพาะการฟื้นฟูโครงสร้างพื้นฐานในวงกว้าง

นายเจฟ สุธีโสภณ ผู้จัดการพอร์ตการลงทุนประจำ LGT ประเทศไทย กล่าวว่า สำหรับตลาดหุ้นไทยถูกตัดออกจากกองทุนหุ้นเอเชียของ LGT มาตั้งแต่กลางปี 2568 เนื่องจากการเติบโตต่ำต่อเนื่องมาตลอด 10 ปี ในระยะสั้นอาจจะมีการดีดกลับได้บ้าง จากการที่ดัชนีมีการปรับลงมายาวนาน และการเลือกตั้ง แต่การดีดกลับจะอยู่ในกรอบจำกัด จากปัญหาเชิงโครงสร้างทางเศรษฐกิจของไทยยังมีอยู่มีมาก เศรษฐกิจไทยยังโตต่ำ และยังมองไม่เห็นอุตสาหกรรมที่จะมาขับเคลื่อนให้เศรษฐกิจเติบโตได้ชัดเจนในระยะยาว เช่น เทคโนโลยีอินโนเวชั่น ไทยไม่มี รายได้ต่อหัวคนไทยต่ำ ความสามารถการส่งออกต่ำ หนี้ครัวเรือนสูง บริษัทจดทะเบียนยังมีอัตรากำไรต่ำ

แนวโน้มตลาดหุ้นไทยสะท้อนภาพการฟื้นตัวอย่างระมัดระวัง แม้ว่าตลาดอาจได้รับแรงสนับสนุนจากการขยายตัวของกลุ่มอุตสาหกรรมที่มีความหลากหลายมากขึ้น นอกเหนือจากภาคเทคโนโลยี แต่ผลการดำเนินงานโดยรวมยังมีแนวโน้มถูกจำกัดจากการเติบโตของ GDP ที่ซบเซา และการเติบโตของผลประกอบการภาคธุรกิจในระดับปานกลาง โดยคาดว่าการเติบโตของกำไรต่อหุ้น (EPS) ของดัชนี MSCI Thailand จะอยู่เพียง 4% ซึ่งต่ำที่สุดในกลุ่มประเทศอาเซียน

ปัจจัยกดดันสำคัญ ได้แก่ ความไม่แน่นอนทางการเมืองที่ยังคงอยู่ก่อนการเลือกตั้งทั่วไปในเดือนกุมภาพันธ์ 2569 รวมถึงข้อจำกัดด้านพื้นที่นโยบายการคลังสำหรับการออกมาตรการกระตุ้นเศรษฐกิจเพิ่มเติม อย่างไรก็ตาม ในด้านบวก ตลาดอาจได้รับแรงหนุนจากการผ่อนคลายนโยบายการเงิน ตลอดจนการบริหารจัดการเงินทุนของภาคธุรกิจที่มีประสิทธิภาพมากขึ้น ซึ่งสะท้อนผ่านระดับการจ่ายเงินปันผลที่สูงสุดเป็นประวัติการณ์ และจำนวนการซื้อหุ้นคืนที่เพิ่มขึ้น

นักลงทุนต่างชาติ มองว่าตลาดหุ้นไทยเข้าสู่ภาวะ under perform มากว่า 10 ปี และในช่วง 10 ปีที่ผ่านมา ดัชนีแทบจะอยู่ที่เดิม การเติบโตของจีดีพี ศักยภาพบริษัทจดทะเบียนในประเทศไทย ไม่เติบโต เมื่อเทียบกับประเทศอื่นๆ ในภูมิภาคเดียวกัน และ P/E ของตลาดหุ้นอื่นๆ ก็ไม่ได้แพงมากและถูกกว่าไทยก็มี ซึ่งทำให้นักลงทุนมีทางเลือกที่ดีกว่า

ดอนนา ลี กรรมการผู้จัดการ หัวหน้าฝ่ายการตลาดและการสื่อสารประจำภูมิภาค ธนาคาร แอลจีที (สิงคโปร์) กล่าวว่า LGT เป็นผู้นำกลุ่มบริษัทด้านการบริการไพรเวทแบงก์กิ้งและการจัดการสินทรัพย์ในระดับนานาชาติ มาเป็นเวลานานกว่า 90 ปี มีสำนักงานกว่า 40 แห่งทั่วภูมิภาคยุโรป เอเชีย อเมริกา ออสเตรเลีย และตะวันออกกลาง เข้ามาดำเนินธุรกิจบริหารความมั่งคั่งในประเทศไทยในปี 2562 ผ่านบริษัทย่อย บริษัท หลักทรัพย์ แอลจีที (ประเทศไทย) จำกัด โดยสำนักงานในกรุงเทพฯ ประกอบด้วยทีมผู้จัดการความสัมพันธ์และผู้แนะนำการลงทุนที่มีประสบการณ์ ซึ่งให้บริการด้านการลงทุนและการบริหารความมั่งคั่งแก่ลูกค้าชาวไทย ควบคู่ไปกับการให้บริการไพรเวตแบงก์กิ้งของ LGT ผ่านศูนย์กลางการดำเนินงานในฮ่องกงและสิงคโปร์

เดิม LGT เริ่มจากการบริหารสินทรัพย์ภายในราชวงศ์แห่งลิกเตนสไตน์ แต่ต่อมาได้เปิดรับบริหารสินทรัพย์จากภายนอก เน้นจับกลุ่มลูกค้าสินทรัพย์สูง หรือ High Net Worth (HNW) อาศัยความชำนาญ ความเชี่ยวชาญ และความสำเร็จของการบริหารความมั่งคั่งส่งต่อจากเจนเนอเรชั่นสู่เจนเนอเรชั่นใหม่มาถึง 26 เจนเนอเรชั่น ผ่านวิกฤติเศรษฐกิจ สงครามโลก ความขัดแย้งระหว่างประเทศ โดยที่ยังคงความมั่งคั่งมาได้อย่างมั่นคงตลอดกว่า 90 ปีที่ผ่านมา ซึ่งหลักการบริหารทรัพย์สินดังกล่าว ถูกนำมาให้บริการแก่ลูกค้าไพรเวทแบงก์กิ้งของ LGT เพราะธรรมชาติของธุรกิจครอบครัว ต้องการลงทุนที่สร้างผลตอบแทนในระยะยาวและสร้างความมั่งคั่งที่ยั่งยืนให้กับคนรุ่นต่อๆ ไป

ทั้งนี้ ได้รับการตอบรับอย่างมากจากกลุ่มลูกค้า High Net Worth (HNW) ในภูมิภาคเอเชียแปซิฟิก ซึ่งเป็นผลจากกภูมิภาคนี้ส่วนใหญ่เป็นธุรกิจครอบครัว และสถิติบ่งบอกว่าความมั่งคั่งจะเริ่มลดศักยภาพลง หรือ สิ้นสุดลงในเจนเนอเรชั่นที่ 3 ทำให้ลูกค้า High Net Worth หันมาใช้บริการของ LGT ที่มีความเชี่ยวชาญ และประสบการณ์เฉพาะที่ธนาคารอื่นไม่มี นับตั้งแต่เข้ามาให้บริการไพรเวทแบงก์กิ้งและการจัดการสินทรัพย์ในภูมิภาคนี้ร่วม 40 ปี สะท้อนผ่านอันดับในปี 2567 ที่ LGT ได้รับการจัดอันดับให้เป็นธนาคารไพรเวตแบงก์กิ้งขนาดใหญ่อันดับที่ 6 ในภูมิภาคเอเชียแปซิฟิก โดยมีสินทรัพย์ภายใต้การบริหารจัดการมูลค่า 132,000 ล้านดอลลาร์สหรัฐ ด้านสัดส่วนลูกค้าในภูมิภาคนี้คิดเป็น 1 ใน 4 ของลูกค้าทั่วโลก

———————————————————————————————————————————————————–