HoonSmart.com>>บล.ดาโอ ประเมินกำไรสุทธิกลุ่มแบงก์ Q4/68 แตะ 5.1 หมื่นล้านบาท ลดลง 3% YoY เหตุ NIM ลดลงตามดอกเบี้ยขาลง คาด KBANK-KKP กำไรโต ด้านสินเชื่อแผ่ว คงน้ำหนักการลงทุน “มากกว่าตลาด” ชูผลตอบแทนเงินปันผลเฉลี่ยของกลุ่มแบงก์ราว 7% คาด SCB สูงสุด ยกหุ้นเด่น SCB, KTB

บริษัทหลักทรัพย์ ดาโอ (DAOL) คาดการณ์กำไรสุทธิรวมไตรมาส 4/2568 ของกลุ่มธนาคารจะอยู่ที่ 5.1 หมื่นล้านบาท (-3% YoY, -19% QoQ) โดย

1) กำไรลดลง YoY จาก NIM ที่ลดลงตามดอกเบี้ยขาลง ขณะที่กำไรลดลง QoQ เพราะกำไรจาก FVTPL ที่ลดลงตามสภาพตลาดทุน และกำไรจากเงินลงทุนลดลงจาก Bond yield ที่ปรับตัวเพิ่มขึ้น โดยธนาคารที่เติบโตได้ดี YoY คือ KBANK +2% YoY จากการตั้งสำรองฯ ที่ลดลงจากฐานสูงในปีก่อน รองลงมาเป็น KKP +0.3% YoY จากแนวโน้มผลขาดทุนรถยึดที่ลดลง ขณะที่ไตรมาสนี้ทุกธนาคารมีกำไรที่ปรับตัวลดลง QoQ กันหมด นำโดย KTB -26% QoQ รองลงมาเป็น BBL -25% QoQ และ KBANK -16% QoQ

กำไรลดลง YoY ส่วนใหญ่เกิดจาก NIM ที่ลดลงตามอัตราดอกเบี้ยนโยบายที่ลดลง โดยเฉพาะธนาคารขนาดใหญ่ ขณะที่ TISCO มีสารองฯที่สูงขึ้นจากการปล่อยสินเชื่อผลตอบแทนสูงซึ่งมี

ความเสี่ยงเพิ่มมากขึ้น ส่วน TTB เกิดจากรายได้ดอกเบี้ยที่ลดลงตามสินเชื่อที่หดตัวลง

– กำไรลดลง QoQ เพราะกำไรจาก FVTPL ที่ลดลงตามสภาพตลาดทุนที่ลดลง และกำไรจากเงินลงทุนลดลงจาก Bond yield ที่ปรับตัวเพิ่มขึ้น โดยเฉพาะ BBL, KTB, KBANK และ SCB

นอกจากนี้ยัง OPEX ที่เพิ่มขึ้นตามฤดูกาลเข้ามากดดัน แต่อย่างไรก็ดี รายได้ค่าธรรมเนียมมีแนวโน้มฟื้นตัวจาก Bancassurance และกองทุนรวมที่เพิ่มขึ้นตามฤดูกาล

ธนาคารที่เติบโตได้ดี YoY คือ KBANK +2% YoY จากการตั้งส ารองฯที่ลดลงจากฐานสูงในปีก่อน

รองลงมาเป็น KKP +0.3% YoY จากแนวโน้มผลขาดทุนรถยึดที่ลดลง

โดยไตรมาสนี้ทุกธนาคารมีกำไรที่ปรับตัวลดลง QoQ กันหมด นำโดย KTB -26% QoQ รองลงมาเป็น BBL -25% QoQ และ KBANK -16% QoQ เพราะกำไรจาก FVTPL และก าไรจากเงินลงทุนลดลง รวมถึงมีผลกระทบจาก NIM ที่ลดลงตามทิศทางของแนวโน้มดอกเบี้ยขาลง

ด้านธนาคารมีกำไรสุทธิไตรมาส 4/68E ที่ลดลงทั้ง YoY, QoQ คือ SCB (-9% YoY, -11% QoQ) จากกาไรจาก FVTPL และ NIM ที่ลดลง, TISCO (-6% YoY, -7% QoQ) จากรายได้ธุรกิจหลักทรัพย์ลดลงและมีสำรองฯ ที่เพิ่มขึ้น และ TTB (-5% YoY, -11% QoQ) จากรายได้ดอกเบี้ยที่ลดลงตามสินเชื่อที่หดตัวลงอย่างต่อเนื่อง

2) สินเชื่อไตรมาส 4/68E จะลดลง -3% YoY แต่เพิ่มขึ้น QoQ จากสินเชื่อรายใหญ่และภาครัฐที่เพิ่มขึ้น ส่วน NPL จะเพิ่มขึ้นในไตรมาส 4/68E มาอยู่ที่ 3.24% จาก 3Q25 ที่ 3.14% แต่ยังอยู่ในระดับที่ควบคุมได้

ภาพรวมของสินเชื่อไตรมาส 4/68E จะลดลง -3.1% YoY แต่เพิ่มขึ้น +0.2% QoQ เพราะสินเชื่อรายใหญ่และภาครัฐที่ปรับตัวเพิ่มขึ้นตามฤดูกาล ขณะที่สินเชื่อรายย่อยยังคงลดลงในส่วนของสินเชื่อเช่าซื้อ แต่สินเชื่อบ้านแลกเงินและสินเชื่อรถแลกเงินยังคงเพิ่มขึ้นได้ ทั้งนี้เรายังคงประมาณการการเติบโตของสินเชื่อรวมปี 2026E ไว้ที่ +2.3% YoY โดยเราคาดว่า ปี 2569E แต่ละธนาคารจะหันมาเน้นการเติบโตสินเชื่อเพิ่มมากขึ้น โดยเฉพาะอย่างยิ่งในส่วนของสินเชื่อรายใหญ่, สินเชื่อบ้าน และสินเชื่อภาครัฐ

ด้านแนวโน้ม NPL จะไม่ปรับตัวเร่งขึ้นแบบก้าวกระโดด แต่จะเป็นรูปแบบค่อยๆทยอยปรับตัวเพิ่มขึ้น เพราะหลายธนาคารมีการขายหนี้เสียออกไปค่อนข้างเยอะมากในช่วง 2-3 ปีที่ผ่านมา ทาให้คาดว่า NPLs จะทยอยเร่งตัวเพิ่มขึ้นในไตรมาส 4/68E มาอยู่ที่ 3.24% จากไตรมาส 3/68E ที่ 3.14% ขณะที่เรายังคงคาดว่า NPL ปี 2569E จะอยู่ที่ 3.35% ซึ่งยังอยู่ในระดับที่ควบคุมได้

บล.ดาโอ ยังคงประมาณการกำไรสุทธิของกลุ่มปี 2568E/2569E จะ +6%/-3% YoY ขณะที่เรารวมผลกระทบจากอัตราดอกเบี้ยที่จะลดลงอีก 1 ครั้งมาอยู่ที่ 1.00% ในประมาณการกำไรไปแล้ว เรายังคงประมาณการกาไรสุทธิของกลุ่มธนาคารปี 2568E อยู่ที่ 2.28 แสนล้านบาท เพิ่มขึ้น +6% YoY จากสำรองฯ ที่ลดลงเป็นหลัก ขณะที่กาไรสุทธิปี 2569E จะอยู่ที่ 2.19 แสนล้านบาท ลดลง -3% YoY จาก NIM ที่ลดลงเป็นหลัก ส่วนสารองฯ มีแนวโน้มลดลงได้ดีเนื่องจากมีการตั้งเผื่อมาตลอดในช่วง 3 ปีที่ผ่านมา ทั้งนี้ DAOL คาด กนง. จะมีการปรับลดอัตราดอกเบี้ยนโยบายลงอีก 1 ครั้งที่ 0.25% มาอยู่ที่ 1.00% ในช่วง 1H26E ซึ่งเรารวมผลกระทบในประมาณการกำไรของกลุ่มธนาคารไปเรียบร้อยแล้ว

3) DAOL คาด กนง. จะปรับลดอัตราดอกเบี้ยนโยบายลงอีก 1 ครั้งที่ 0.25% มาอยู่ที่ 1.00% ในช่วง 1H26E ซึ่งเรารวมผลกระทบในประมาณการกำไรของกลุ่มธนาคารไปเรียบร้อยแล้ว

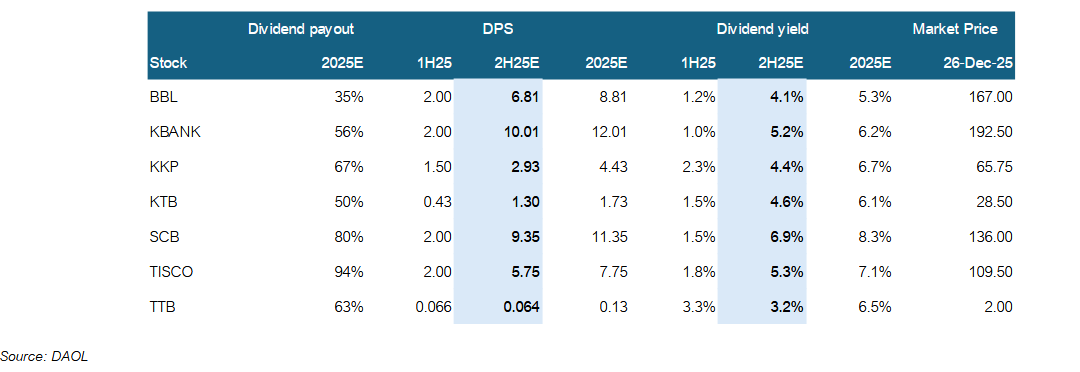

4) คาดจะมีแรงซื้อในกลุ่มธนาคารก่อนล่วงหน้าเพื่อรับเงินปันผล ซึ่งจะทยอยประกาศในช่วงเดือน ก.พ.69 โดยคาดว่า SCB จะเป็นหุ้นที่ให้ Dividend yield ช่วง 2H25E สูงที่สุดในกลุ่มที่ระดับราว 7% คงประมาณการกาไรสุทธิของกลุ่มธนาคารปี 2026E จะอยู่ที่ 2.19 แสนล้านบาท ลดลง -3% YoY จาก NIM ที่ลดลงเป็นหลัก ส่วนสารองฯมีแนวโน้มลดลงได้จากการตั้งเผื่อมาเยอะแล้ว

บล.ดาโอ คงน้ำหนักการลงทุนเป็น “มากกว่าตลาด” เพราะอัตราเงินปันผลเฉลี่ยของกลุ่มธนาคารอยู่ที่ราว 7% สูงกว่าอัตราปันผลเฉลี่ยของตลาดหุ้นที่ 3% โดยเราเชื่อว่ากลุ่มธนาคารจะ outperform ต่อได้จากแรงซื้อที่จะเข้ามามากก่อนช่วงประกาศเงินปันผลในเดือน ก.พ.69 ด้าน valuation ยังไม่แพง โดยซื้อขายที่ระดับเพียง 0.74 เท่า PBV (-1.00SD below 10-yr average PBV) โดยเลือก SCB (ซื้อ/เป้า 150.00 บาท) และ KTB (ซื้อ/เป้า 30.00 บาท) เป็น Top pick

หุ้น SCB ราคาเป้าหมายที่ 150.00 บาท อิง 2026E PBV ที่ 1.00 เท่า (-0.75SD below 10-yr average PBV) จากเงินปันผลที่สูงที่สุดในกลุ่มที่ราว 8% โดย 1H25 จ่ายมาแล้วที่ 2.00 บาทต่อหุ้น ทาให้ 2H25E จะจ่ายอีก 9.35 บาทต่อหุ้น คิดเป็น Dividend yield ที่สูงสุดในกลุ่มที่ 7% (ประกาศช่วงเดือน ก.พ. และจ่ายเดือน เม.ย.) ประกอบกับแนวโน้ม NPL มีการปรับตัวลดลงอย่างชัดเจน

หุ้น KTB ราคาเป้าหมายที่ 30.00 บาท อิง 2569E PBV ที่ 0.85 เท่า (-0.25SD below 10-yr average PBV) จาก Asset Quality ที่แข็งแกร่งจากการเน้นปล่อยสินเชื่อภาครัฐ ซึ่งเป็นสินเชื่อที่มีความเสี่ยงต่ำและรองรับกับสภาพเศรษฐกิจที่ชะลอตัวลงได้ รวมถึง มี Dividend yield สูงราว 6% รวมถึงเตรียมออกโครงการซื้อหุ้นคืน นอกจากนี้ยังมี Coverage ratio ที่ยังอยู่ในระดับสูงถึง 207% ด้าน valuation ปัจจุบันซื้อขายที่ระดับต่ำเพียง PBV ที่ 0.83 เท่า (-0.25SD below 10-yr average PBV)