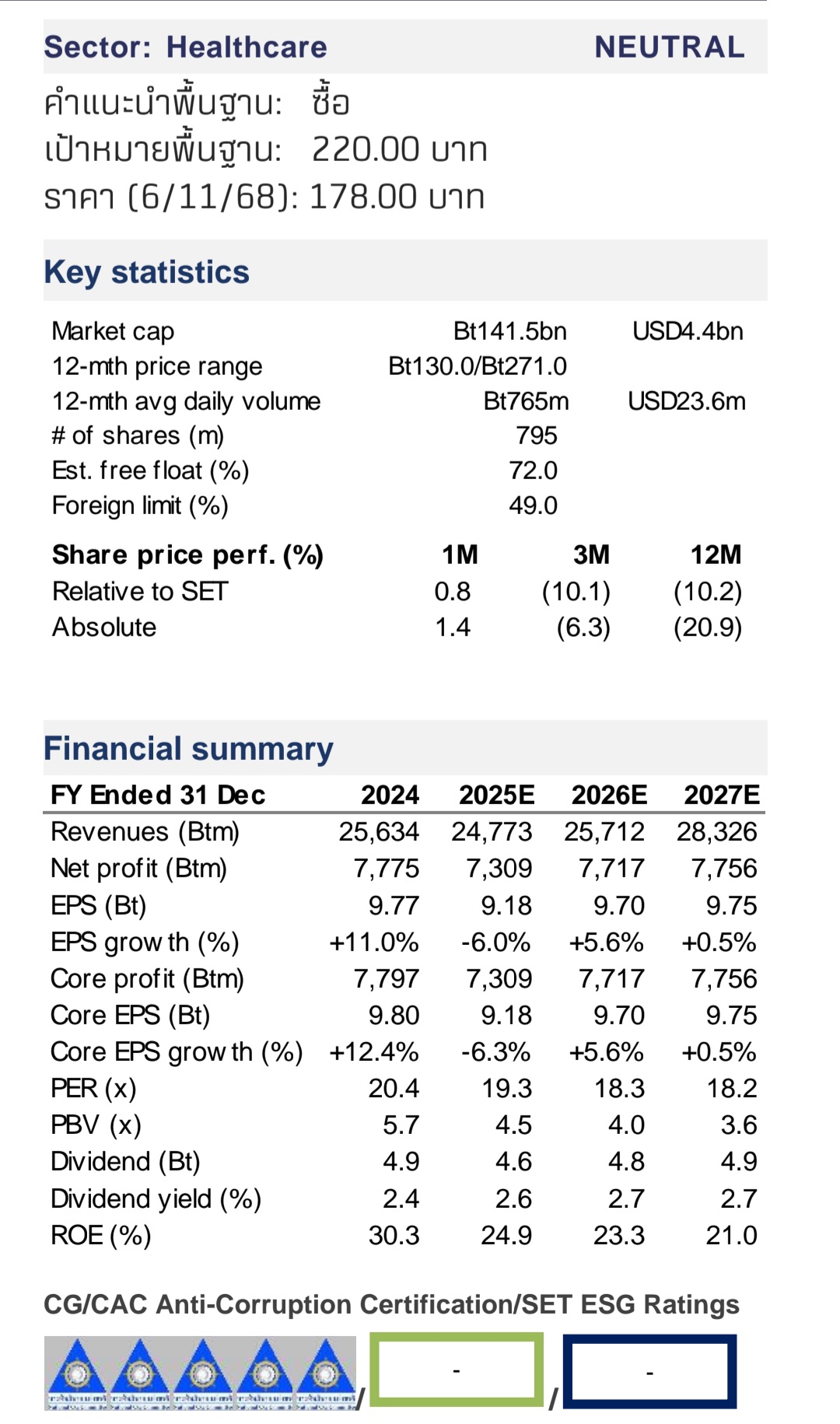

HoonSmart.com>>บัวหลวง แนะ“ซื้อ” หุ้น BH คาดกำไรปีนี้โตกว่าปีที่ผ่านมา ให้เป้าสิ้นปี’69 ที่ 220 บาท ธุรกิจต่างประเทศแข็งแกร่ง-การควบคุมต้นทุนเหนือชั้น- PER ที่ 18 เท่า น่าสนใจเมื่อเทียบกับกลุ่ม

นายปัญจพล แท่นศรีเจริญ นักวิเคราะห์การลงทุนปัจจัยพื้นฐานด้านหลักทรัพย์ บล.บัวหลวง วิเคราะห์หุ้นโรงพยาบาลบำรุงราษฎร์ (BH) ว่า รายงานกำไรสุทธิไตรมาส 2/2568 ทำสถิติสูงสุดที่ 2,035 ล้านบาท (เพิ่มขึ้น 4% YoY และ 10% QoQ) เป็นไปตามที่เราและตลาดคาด หากไม่รวมขาดทุนจากอัตราแลกเปลี่ยน กำไรหลักทำสถิติสูงสุดที่ 2,038 ล้านบาท (เพิ่มขึ้น 2% YoY และ 10% QoQ) นับเป็นอีกหนึ่งไตรมาสแห่งความสำเร็จ ผลประกอบการนี้ตอกย้ำความเชี่ยวชาญอย่างต่อเนื่องของ BH ในการบริหารจัดการกำไรขั้นต้นและปรับสัดส่วนผู้ป่วยได้อย่างมีประสิทธิภาพ โดยทั้งอัตรากำไรขั้นต้นและการควบคุมค่าใช้จ่ายในการขายและบริหารต่างก็ทำสถิติใหม่ในด้านประสิทธิภาพการดำเนินงาน

ประเด็นสำคัญจากผลประกอบการ

– รายได้ธุรกิจโรงพยาบาล อยู่ที่ 6.49 พันล้านบาท เพิ่มขึ้น 2% YoY และ 8% QoQ ต่ำกว่าที่ผู้บริหารคาดเล็กน้อย (3–5%) แต่ยังสะท้อนการฟื้นตัวอย่างมีนัยสำคัญต่อเนื่อง จากจำนวนผู้ป่วยต่างชาติที่ฟื้นตัวแข็งแกร่ง

– ผู้ป่วยต่างชาติ เติบโต 3.4% YoY และ 12% QoQ สู่ระดับ 4.3 พันล้านบาท ทำสถิติสูงสุดใหม่ หลังจากจำนวนผู้ป่วยชาวคูเวตกลับเข้าสู่ภาวะปกติ ตลาดตะวันออกกลางมีสัดส่วนรายได้ประมาณ 29% ของรายได้รวม ซึ่งสูงที่สุดของ BH

– รายได้ผู้ป่วยไทย ลดลง 1.6% YoY แต่เพิ่มขึ้น 0.8% QoQ สู่ระดับ 2.2 พันล้านบาท สะท้อนการฟื้นตัวต่อเนื่องของอุปสงค์ในประเทศ

– อัตรากำไรขั้นต้น สูงสุดเป็นประวัติการณ์ที่ 52.9% เพิ่มขึ้น 130bps YoY และ 50bps QoQ หนุนโดยสัดส่วนผู้ป่วยต่างชาติที่เพิ่มขึ้น (67% ของรายได้รวม) – ค่าใช้จ่ายในการขายและบริหาร อยู่ที่ 16.3% ของยอดขาย เพิ่มขึ้นเล็กน้อย 60bps YoY และ 30bps QoQ แต่ยังสะท้อนวินัยด้านต้นทุนที่เข้มงวด

แนวโน้ม

เราคาดกำไรหลักไตรมาส 4/2568 จะเติบโต YoY แต่ลดลงเล็กน้อย QoQ สะท้อนค่าใช้จ่ายพนักงานที่สูงขึ้นในช่วงปลายปี อย่างไรก็ตาม รายได้รวมมีแนวโน้มทรงตัว หนุนจากผู้ป่วยต่างชาติที่เข้ามาแข็งแกร่งและการฟื้นตัวต่อเนื่องของอุปสงค์ผู้ป่วยไทย BH จะยังคงได้รับประโยชน์จากการประหยัดจากขนาดในไตรมาส 4/2568

สิ่งที่เปลี่ยนแปลง

ไตรมาสนี้สร้างสถิติใหม่ทั้งกำไรหลักและอัตรากำไรขั้นต้น ตอกย้าวินัยการดำเนินงานและฐานกำไรคุณภาพสูง ผลประกอบการที่สอดคล้องกับคาดการณ์ แต่มีอัตรากำไรโดดเด่น น่าจะช่วยหนุนความเชื่อมั่นราคาหุ้นในระยะสั้น เราคาดกำไรจะเพิ่มขึ้น 5–7% จากประมาณการของเรา และ 3–5% จากประมาณการตลาดในปี 2568–2569

คำแนะนำ

เรายังคงคำแนะนำ “ซื้อ” ที่ราคาเป้าหมายสิ้นปี 2569 ที่ 220 บาท สะท้อนสถานะพรีเมียมที่ยั่งยืนของ BH จากการผสมผสานธุรกิจระหว่างประเทศที่แข็งแกร่ง และการควบคุมต้นทุนที่เหนือชั้น หุ้นซื้อขายที่ PER ปี 2569 ที่ 18 เท่า ยังคงเป็นโอกาสที่น่าสนใจในการปรับราคาใหม่เมื่อเทียบกับกลุ่ม

———————————————————————————————————————————————————–