HoonSmart.com>>บล.บัวหลวง ชี้ ไทยยูเนี่ยน กรุ๊ป ปรับตัวแกร่งใน 9 เดือนแรกปี’68 ผลกระทบจากสหรัฐฯ ต่ำกว่าคาด ธุรกิจอาหารสัตว์เลี้ยงโตดี ต้นทุน-ดอกเบี้ยลด หนุนกำไรปี’69 ปรับคำแนะนำเป็น “ซื้อ” เป้าหมาย 15.60 บาท

บล.บัวหลวง วิเคราะห์หุ้น บริษัทไทยยูเนี่ยน กรุ๊ป (TU) ว่า กำไร 9 เดือนแรกของปี 2568 ปรับตัวแข็งแกร่ง แม้ต้องเผชิญกับแรงกดดันหลายด้าน รวมถึงความผันผวนของอัตราแลกเปลี่ยน มาตรการภาษีตอบโต้ของสหรัฐฯ กฎหมาย Global Minimum Tax และค่าใช้จ่ายจากโครงการเปลี่ยนผ่านต่าง ๆ (Sonar และ Tailwind) TU ยังสามารถรักษากำไร 9 เดือนแรกของปี 2568 ให้ลดลงเพียง 5% YoY ได้

ผลกระทบจากอัตราแลกเปลี่ยนเพียงอย่างเดียวส่งผลให้รายได้ 9 เดือนแรกของปี 2568 ลดลงประมาณ 11% YoY อย่างไรก็ดี มาตรการภาษีที่กระทบโดยตรงต่อ TU เนื่องจากสัดส่วนรายได้จากสหรัฐฯ อยู่ที่เกือบ 40% ส่งผลกระทบน้อยกว่าที่คาด โดยยอดขายในสหรัฐฯ ลดลงเพียง 5% YoY ซึ่งต่ำกว่าประมาณการเดิมที่คาดว่าจะได้รับผลกระทบจากภาษีถึง 19%

ขณะที่ปริมาณขายอาหารสัตว์เลี้ยงเพิ่มขึ้น 12% YoY หนุนจากนวัตกรรมอย่างต่อเนื่อง การเปิดตัวสินค้าใหม่ และความสามารถในการปรับตัวตามพฤติกรรมผู้บริโภคที่เปลี่ยนไป

สำหรับแนวโน้มไตรมาส 4/2568 คาดว่ากำไรจะทรงตัว YoY และลดลง QoQ ตามฤดูกาล หนุนจากธุรกิจอาหารทะเลแช่แข็งและธุรกิจอาหารสัตว์เลี้ยงที่เติบโตต่อเนื่อง

สำหรับปี 2569 ทิศทางกำไรดูมีความชัดเจนมากขึ้นจาก

1) แรงกดดันจากอัตราแลกเปลี่ยนที่ลดลง

2) ค่าใช้จ่ายด้านการปรับปรุงโครงการต่าง ๆ ที่ลดลง

3) ต้นทุนทางการเงินที่ลดลง

ค่าใช้จ่ายในการขายและบริหารจากโครงการเปลี่ยนผ่านประมาณ 743 ล้านบาท บันทึกในช่วง 9 เดือนแรกของปี 2568 เริ่มลดลงแล้วในไตรมาส 3/2568

คาดว่าผลกระทบร่วมจากโครงการ Sonar / Tailwind และโครงการ Cost Reset ใหม่ จะส่งผลให้เกิดการประหยัดต้นทุนและยกระดับการดำเนินงานมูลค่ากว่า 150 ล้านเหรียญสหรัฐภายในปี 2570 หนุนจากการปรับปรุงการจัดซื้อ การทำงานแบบดิจิทัล และระบบ lean manufacturing (ซึ่งมองว่าเป็นอัพไซด์)

การสิ้นสุดของโครงการ Sonar ภายในสิ้นปี 2568 จะช่วยลดค่าใช้จ่ายในการขายและบริหารลงได้ราว 500 ล้านบาทในปี 2569 โดยค่าใช้จ่ายที่ลดลงบางส่วนจะนำไปใช้ในการทำการตลาดและโปรโมตสินค้าเพื่อเร่งการเติบโตของแบรนด์ในปี 2569

ต้นทุนทางการเงินที่ลดลงจากการรีไฟแนนซ์ผ่าน sustainability-linked loan มูลค่า 19,000 ล้านบาท โดยมีต้นทุนเฉลี่ย 2.5% เทียบกับระดับปัจจุบันที่ 3.45% และแนวโน้มอัตราดอกเบี้ยขาลง จะช่วยลดค่าใช้จ่ ายดอกเบี้ยได้ราว 120 ล้านบาทในปี 2569

ายดอกเบี้ยได้ราว 120 ล้านบาทในปี 2569

ปัจจัยเหล่านี้รวมกันจะช่วยหนุนกำไรปี 2569 ได้ราว 520 ล้านบาท ก่อนที่โครงการ Cost Reset จะเข้ามาเป็นแรงผลักดันหลักในปี 2570

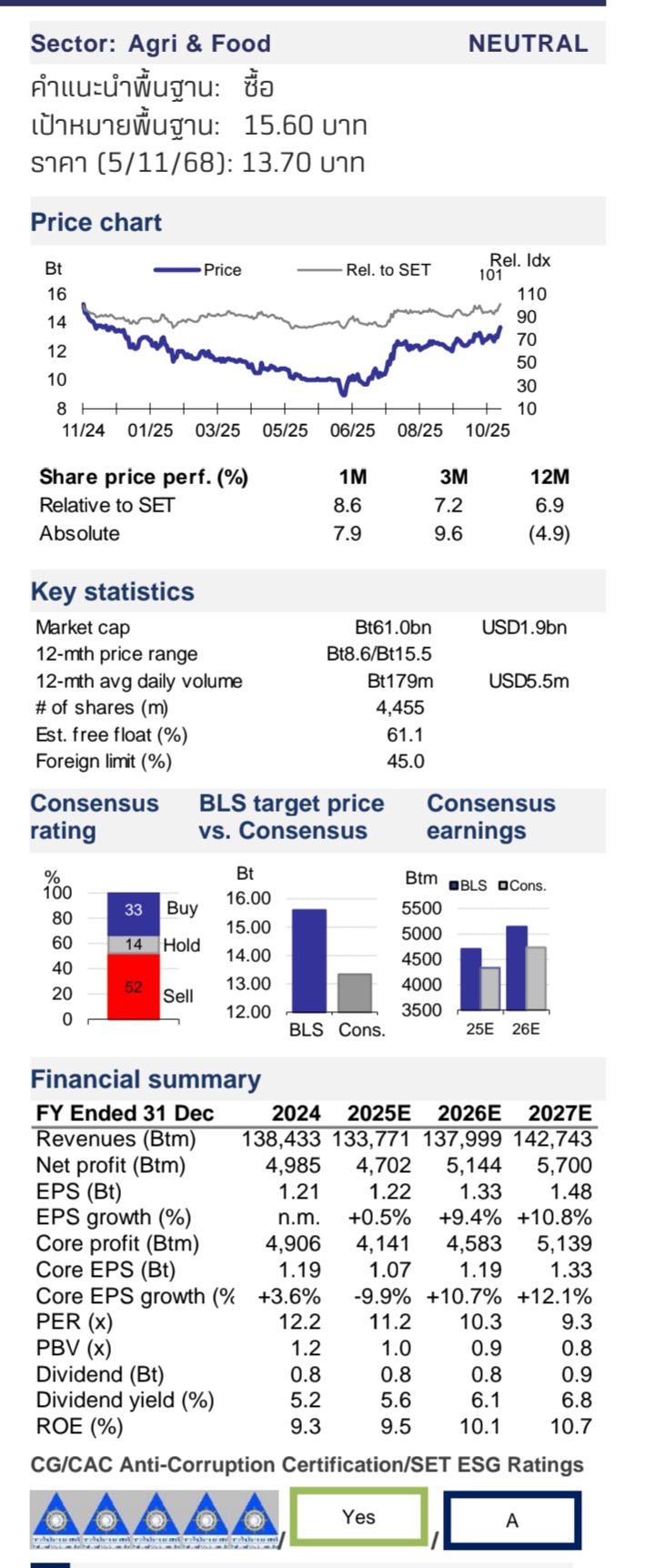

บล.บัวหลวง ปรับคำแนะนำขึ้นเป็น “BUY” ให้ราคาเป้าหมายใหม่ที่ 15.60 บาท จากราคาปัจจุบัน (5/11/68) ที่ 13.70 บาท สะท้อนผลกระทบจากภาษีที่ต่ำกว่าคาด ความสามารถในการบริหาร SG&A ที่ดีขึ้น และการปรับเพิ่มประมาณการกำไรปี 2568–2569 ขึ้น 15–22%

ปรับราคาเป้าหมายไปยังปลายปี 2569 และรวมผลของการลดจำนวนหุ้นลง 600 ล้านหุ้นจากโครงการซื้อหุ้นคืน

นอกจากนี้ ความร่วมมือเชิงกลยุทธ์กับ Mitsubishi Corporation ยังคงอยู่ แม้จะไม่ได้มีการทำคำเสนอซื้อหุ้นทั่วไป (general offer) สำเร็จ ซึ่งยังเปิดโอกาสให้เกิดความร่วมมือในธุรกิจหลักของ TU ต่อไป

ด้วยระดับการเทรดที่ PER ปี 2569 เพียง 10.6 เท่า ยังมีโอกาส re-rating ได้ หากการประหยัดต้นทุนทยอยสะท้อนในผลประกอบการช่วงปี 2569–2570