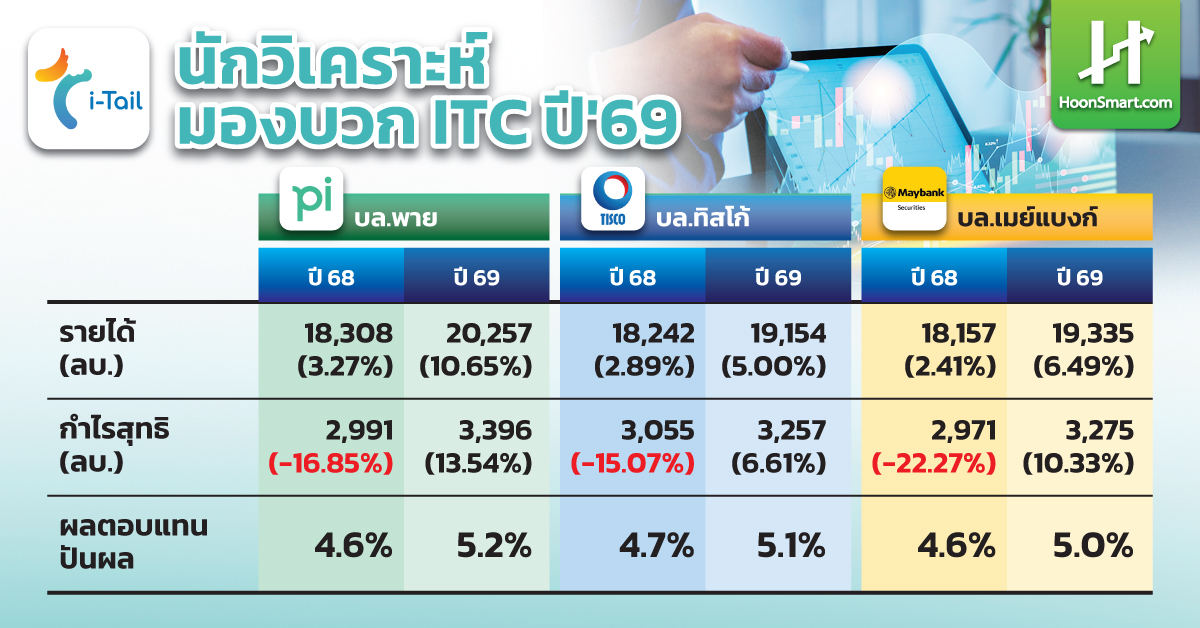

HoonSmart.com>>3 นักวิเคราะห์แนะนำ”ซื้อ” บริษัท ไอ-เทล คอร์ปอเรชั่น (ITC ) กำไรไตรมาส 3 ดีเกินคาด บล.พายคงเป้ากำไรทั้งปีที่ 2,991 ล้านบาท กำไรปีหน้า 3,396 ล้านบาท อัตรากำไรขั้นต้นสูงจากสินค้าพรีเมี่ยม ขนมสัตว์เลี้ยงโตมาก ขยับใช้ราคาเป้าหมายปี 69 ที่ 20.40 บาท บล.ทิสโก้ให้เป้า 18.50 บาท มีกระแสเงินสด 10,000 ล้านบาทสนใจ M&A บล.เมย์แบงก์มองวัฎจักรขาขึ้น ปี 69 กำไรโต 10% จากปีนี้-22% ชูปันผลเด่น 5%

บล.พาย ปรับแนะนำขึ้นเป็น “ซื้อ” หุ้นบริษัท ไอ-เทล คอร์ปอเรชั่น (ITC)และปรับไปใช้มูลค่าเหมาะสมปี 2569 แทนที่ 20.40 บาท ปัจจัยบวกจากผลประกอบการงวดไตรมาส 3/2568 ที่ออกมาดีกว่าคาดเล็กน้อย เกิดจากยอดขายในกลุ่มขนมสัตว์เลี้ยง (Pet Treats) ที่เพิ่มขึ้นอย่างมาก ทำให้สัดส่วนสินค้าในกลุ่ม Premium มีสัดส่วนสูงถึง 55%

ส่วนแนวโน้มในปี 2569 ผู้บริหารตั้งเป้าเติบโตในระดับ 6-9% แม้จะดูต่ำกว่าที่เคยคาดไว้ที่ผ่านมา 10% แต่จะได้รับผลดีจากอัตรากำไรขั้นต้นที่ดีขึ้นหลังจากสินค้าใหม่เป็นกลุ่ม Premiumมาก รวมถึงเริ่มรับรู้ผลดีจากแผนการปรับปรุงบริษัทที่เริ่มมาตั้งแต่ปี 2567 แล้วโดยเราคาดกำไรสุทธิที่ 3,396 ล้านบาท เพิ่มขึ้น 14%จากปีนี้ (YoY)

ทั้งนี้ ITC รายงานกำไรสุทธิงวดไตรมาส 3/2568ที่ 812 ล้านบาท (-17%YoY,+17%QoQ) ถ้าไม่รวมรายการพิเศษที่เป็นกำไร 25 ล้านบาท กำไรปกติจะอยู่ที่ระดับ 787 ล้านบาท ดีกว่าที่เราคาดไว้เล็กน้อย แต่ลดลงจากช่วงเดียวกันปีก่อนเกิดจากกำไรขั้นต้นที่ลดลงและค่าใช้จ่ายที่ปรึกษาปรับปรุงบริษัท ส่วนการฟื้นตัวจากไตรมาส 2 เกิดจากการเติบโตในกลุ่มขนมสัตว์เลี้ยง (Treats) รายได้รวม 4,721 ล้านบาท (+6%YoY,+6%QoQ) กลับมาขยายตัวได้อีครั้งหลังจากชะลอไปในช่วงไตรมาส 2 เติบโตดีจากยอดขายในสหรัฐฯและยุโรป ส่วนหนึ่งเป็นสินค้าใหม่ที่ยังมีอย่างต่อเนื่องโดยเฉพาะสินค้าในกลุ่มขนมสัตว์เลี้ยง (+62%YoY,+42%QoQ)

ITC มีกำไรสุทธิ 2,184 ล้านบาท รวม 9 เดือนปีนี้ ลดลง 22% (YoY) คิดเป็นสัดส่วน 73% ของกำไรทั้งปีที่เราประเมินไว้ที่ 2,991 ล้านบาท

แนวโน้มในไตรมาส 4/2568 คำสั่งซื้อจากลูกค้ายังคงเข้ามาอย่างต่อเนื่อง ทั้งสินค้าเดิมและสินค้าใหม่ที่เตรียมตัวส่งให้ลูกค้า แต่การเติบโตอาจจะไม่มากนักเหมือนในอดีตที่ยอดขายช่วงไตรมาส 4 จะเติบโตขึ้นจากไตรมาส 3 เหมือน 2 ปีที่ผ่านมาเนื่องจากคำสั่งซื้อบางส่วนมีการเร่งส่งไปมากในช่วงไตรมาส 3 ที่ผ่านมา (สูงกว่าที่ลูกค้าให้ประมาณการมาตอนเริ่มสั่ง)

สำหรับการให้ความช่วยเหลือคู่ค้าเพื่อลดผลกระทบจากภาษีที่ปรับตัวเพิ่มขึ้นทางบริษัทคาดว่ารูปแบบการให้ความช่วยเหลือเป็นส่วนลดจาก

ราคาขายเหมือนช่วงครึ่งปีแรก จะเปลี่ยนเป็นการให้ส่วนลดจากผลของการลดต้นทุนของ ITC แทน ทำให้มูลค่าอาจจะไม่สูงเท่า และหนุนให้กำไรขั้นต้นดีขึ้น เนืื่องจากสินค้าใหม่ที่ขายดีในกลุ่มขนมสัตว์เลี้ยง จัดเป็นสินค้าในกลุ่ม Premium ที่มีอัตรากำไรขั้นต้นสูง จึงยังคงกำไรทั้งปีไว้เท่าเดิม เนื่องจากผู้บริหารมองว่ารายได้ในไตรมาส 4 อาจจะไม่เติบโตมากนัก

“เราคาดกำไรปี 2569 อยู่ที่ 3,396 ล้านบาท เติบโต 14% แนะน าการลงทุน ด้วยผลประกอบการที่ออกมาดี รวมกับภาพการเติบโตในอนาคตยังมีโอกาสอีกมาก จึงปรับคำแนะนำขึ้นเป็น “ซื้อ” โดยปรับไปใช้มูลค่าเหมาะสมปี 2569 ที่ 20.4 บาท (พีอี 18 เท่า)”บล.พายระบุ

ทางด้านบล.ทิสโก้ ให้ราคาเป้าหมาย ITC ที่ 18.50 บาท หลังเข้าร่วมประชุมกับบริษัท ตั้งเป้าการเติบโตปีหน้าในระดับ Mid-to-High Single Digit (Dollar term) โดยมองตลาดโลกจะเติบโตที่ 3-4% ถึงปี 2573 และเตรียมออกสินค้าใหม่ในไตรมาสแรก โดยคาดว่ากลุ่ม Treat

และนวัตกรรม(NPD) ใหม่จะเป็นแรงผลักดันหลักช่วยบรรเทาในช่วง low seasonal ได้ ในด้านภาษีสหรัฐ (US Tariff) บริษัทจะยุติการสนับสนุนเงินสดในปี 2569 โดยจะหันไปใช้การลดต้นทุนและปรับราคาเพื่อรักษามาร์จิ้นระยะยาว ทั้งนี้สินค้าประเภท Treat มีกำไรขั้นต้นสูงกว่าหมวดอาหารหลักประมาณ 5% ลูกค้ากลับมาคุยเกี่ยวกับ NPDแนวพรีเมียมและฟังก์ชันนัลเพิ่มขึ้น

แผนการร่วมทุน M&A บริษัทพิจารณาหมวด Air-/Freeze-Dry เป็นหมวดที่น่าสนใจ โดยอาจใช้ M&A เป็นทางเลือก แต่ยังอยู่ระหว่างการพิจารณา บริษัทมีกระแสเงินสดและการลงทุนระยะสั้นประมาณ 10,000 ล้านบาท ซึ่งเพียงพอรองรับ M&A ขณะที่มีการเพิ่มการลงทุนกลับมาที่เดิมที่ 1,500 ล้านบาท จากเดิมเหลือ 1,200 ล้านบาท เนื่องจากภาษีนำเข้าสหรัฐฯชัดเจนแล้ว และโครงการ Transformation (Tailwind) ก็ยังเดินหน้าตามแผน โดยประหยัดต้นทุนได้ประมาณ 14 ล้านเหรียญจากการปรับปรุงการผลิตและการจัดซื้อ

บล.เมย์แบงก์ คงคำแนะนำซื้อและคงเลือกเป็นหุ้นเด่นในกลุ่มอาหาร ให้ราคาเป้าหมาย 18.60 บาท คาดกำไรปี 2569 จะฟื้นตัว 10% เทียบกับที่คาดว่าจะลดลง -22% ในปี 2568 ซึ่งมองว่าเป็นจุดต่ำสุดของวัฏจักร โดยปัจจัยลบหลัก ๆ เช่น ค่าเงินบาทแข็ง, ค่าใช้จ่ายจากโครงการ Project Tailwind และภาษีได้ผ่านพ้นไปแล้ว และเริ่มเห็นการฟื้นตัวตั้งแต่ไตรมาส 3 จากสัดส่วนสินค้าพรีเมียมที่เพิ่มขึ้น

“เรายังคงเลือก ITC เป็นหุ้นเด่นในกลุ่มอาหาร เพราะคาดเติบโตของกำไรที่เหนือกว่าค่าเฉลี่ยกลุ่ม (-3% ในปี 2569) และมีอัตราผลตอบแทนเงินปันผลสูงราว 5% ผู้บริหารยังคงเป้าหมายการเติบโตของยอดขาย 3–5% และกำไรขั้นต้น 23–25% ซึ่งสอดคล้องกับประมาณการของเราที่ +2.4% และ 24.9% ตามลำดับ “บล.เมย์แบงก์ระบุ