HoonSmart.com>> “บริหารสินทรัพย์ กรุงเทพพาณิชย์” ชูบทบาทใหม่เอเอ็มซี จากผู้จัดการหนี้ เป็นผู้ฟื้นฟูเศรษฐกิจ ผ่านโมเดลโรงงาน ระบบนิเวศธุรกิจ ความร่วมมือเชิงกลยุทธ์ ย้ำหนี้เสีย 1 ล้านล้านบาท คือโอกาสสร้างมูลค่า-ความยั่งยืน

ดร.รักษ์ วรกิจโภคาทร ประธานเจ้าหน้าที่บริหาร บริษัทบริหารสินทรัพย์ กรุงเทพพาณิชย์ (BAM) หรือ แบม กล่าวในงาน “พลิกฟื้นสินทรัพย์ ขับเคลื่อนเศรษฐกิจไทย”หัวข้อ “AMC กับบทบาทการพลิกฟื้นสินทรัพย์ ขับเคลื่อนเศรษฐกิจไทย” ว่า สภาพเศรษฐกิจโลกและไทยที่เต็มไปด้วยความไม่แน่นอนและความเปราะบาง ธุรกิจบริหารสินทรัพย์ หรือ เอเอ็มซี (AMC) กำลังเผชิญกับความท้าทายครั้งใหม่ที่แตกต่างจากวิกฤตในอดีตอย่างสิ้นเชิง โดยเฉพาะเมื่อเปรียบเทียบกับวิกฤตต้มยำกุ้งที่หนี้เสียมาในรูปแบบก้อนใหญ่และสามารถจัดการได้เป็นรายกรณี

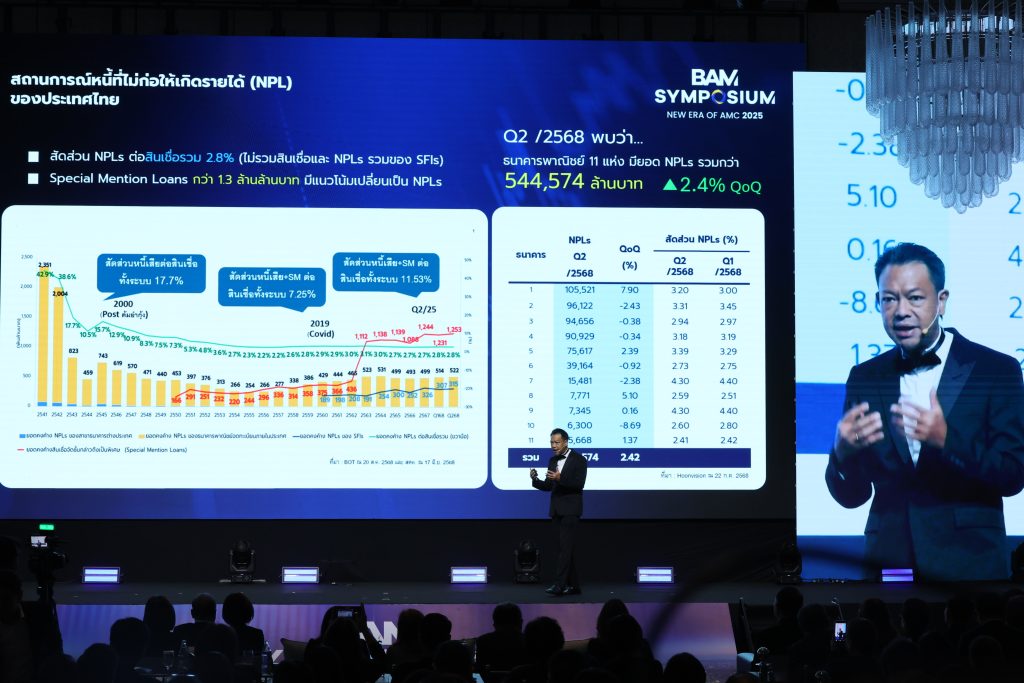

ปัจจุบันหนี้เสียกลับมาในลักษณะ “มวลน้ำเสีย” ที่มีจำนวนมากถึง 5 ล้านชิ้น และไหลเข้าระบบด้วยความเร็วและแรงเกินกว่าที่ระบบเดิมจะรองรับได้

แม้ว่าสินทรัพย์รอการขาย (NPA) ในปัจจุบันจะไม่สูงเท่าช่วงวิกฤตต้มยำกุ้ง แต่ความซับซ้อนของหนี้รายย่อยในกลุ่มหนี้จัดชั้นพิเศษ หรือ Special Mention (SM) ที่กำลังไหลเข้ามาอย่างรวดเร็ว กลับสร้างแรงกดดันใหม่ให้กับเอเอ็มซี ซึ่งต้องเตรียมรับมือกับความเสี่ยงที่อาจกลายเป็นหนี้ที่ไม่ก่อให้เกิดรายได้ ( NPL )ในอนาคต โดยมีการคาดการณ์ว่าหนี้ SM อาจมีปริมาณมากกว่าหนี้เสียถึง 2 เท่า และครึ่งหนึ่งของหนี้ SM เหล่านี้อาจกลายเป็น NPL เมื่อมาตรการช่วยเหลือสิ้นสุดลง

ระดับหนี้ครัวเรือนของประเทศไทยยังคงอยู่ในระดับสูงมากเมื่อเทียบกับค่าเฉลี่ยของอาเซียน ซึ่งส่งผลกระทบต่อกำลังซื้อและความสามารถในการแข่งขันของประเทศโดยรวม

เพื่อรับมือกับสถานการณ์นี้ ธุรกิจเอเอ็มซีจำเป็นต้องปรับเปลี่ยนแนวคิดและกลยุทธ์การดำเนินงานอย่างสิ้นเชิง โดยเริ่มจากการเปลี่ยนจุดเน้นหลักขององค์กร จากการเร่งรัดดำเนินคดีและตีทรัพย์ มาเป็นการช่วยให้ลูกหนี้ฟื้นตัวและกลับมายืนได้อีกครั้ง พร้อมทั้งมุ่งเน้นการสร้างความยั่งยืนในระบบเศรษฐกิจมากกว่าการแปลงหนี้เสียเป็นสินทรัพย์รอการขาย

เอเอ็มซี ต้องละทิ้งแนวคิดการทำงานแบบ “ทำทีละชิ้น” ซึ่งไม่สามารถรองรับปริมาณหนี้ที่หลั่งไหลเข้ามาได้อีกต่อไป และหันมาใช้แนวคิด “Factory Model” ที่เน้นการจัดการหนี้ในระบบสายพาน เพื่อเพิ่มประสิทธิภาพและความเร็วในการบริหารจัดการหนี้จำนวนมหาศาลที่กระจายอยู่ในระบบ

ต้องเตรียมความพร้อมล่วงหน้าในการรับมือกับหนี้กลุ่ม SM ที่มีแนวโน้มจะกลายเป็น NPL โดยต้องมีระบบคัดกรอง วิเคราะห์ และฟื้นฟูลูกหนี้กลุ่มนี้อย่างเป็นระบบ เพื่อป้องกันไม่ให้ปัญหาลุกลามและส่งผลกระทบต่อเสถียรภาพทางเศรษฐกิจในระยะยาว

ดร.รักษ์ กล่าวว่า สถานการณ์หนี้เสียในประเทศไทยกำลังเข้าสู่จุดเปลี่ยนสำคัญ โดยเฉพาะ NPL ซึ่งส่วนใหญ่เกิดจากสินเชื่อประเภท EL (Equity-Linked), Trade และ Housing โดยหนี้ที่อยู่อาศัยสามารถบริหารจัดการได้ง่ายที่สุด เนื่องจากมีทรัพย์สินรองรับที่ชัดเจน เช่น บ้าน ที่ดิน ทาวน์เฮาส์ และคอนโดมิเนียม ซึ่งสามารถดำเนินการผ่านเอเอ็มซีได้อย่างมีประสิทธิภาพ หากข้อมูลไม่ซับซ้อน

หนี้ประเภท EL และ Trade มักมีความซ้ำซ้อนและเหลือส่วนต่างเงินคงเหลือหลังหักภาระผ่อนชำระหนี้ หรือ Residual ซึ่งเป็นความท้าทายในการบริหารจัดการ และหากวิธีการจัดการไม่ตรงกับความเป็นจริง อาจนำไปสู่การตั้งสำรองที่สูงเกินจำเป็น

ปัจจุบัน สถาบันการเงินส่วนใหญ่มุ่งเน้นไปที่ลูกหนี้รายใหญ่ ส่งผลให้อัตราการปฏิเสธสินเชื่อในบางประเภทสูงถึง 67% ขณะที่ลูกหนี้ที่ตกเป็นของเเอ็มซี มีมูลค่ารวมแล้วกว่า 1 ล้านล้านบาท และมีแนวโน้มจะเพิ่มขึ้นเป็น 2 ล้านล้านบาทในอนาคตอันใกล้

ทั้งนี้ ได้เสนอให้เปลี่ยนแนวคิดจากการมอง NPL เป็นภาระ มาเป็นโอกาสในการฟื้นฟู โดยเปลี่ยนสถานะหนี้จาก NPL เป็น RTL (Re-performing Loan) เพื่อให้ลูกหนี้สามารถกลับเข้าสู่ระบบเศรษฐกิจได้อีกครั้ง พร้อมเสนอให้เอเอ็มซี เข้าไปอยู่ในระบบเครดิตบูโร เพื่อสร้างระบบนิเวศที่เชื่อมโยงและส่งเสริมกันในการแก้ไขปัญหาหนี้อย่างยั่งยืน

แนวทางการแก้ไขปัญหาหนี้เสียในระดับประเทศจึงต้องอาศัยความร่วมมือระหว่างเอเอ็มซี โดยไม่แข่งขันกัน แต่ทำงานในลักษณะเสริมกัน เพื่อจัดการกับหนี้ครัวเรือนและหนี้ธุรกิจที่มีมูลค่ารวมกว่า 2 ล้านล้านบาท

การสร้างระบบนิเวศใหม่ จะช่วยเพิ่มขีดความสามารถของเอเอ็มซี ในการปรับโครงสร้างหนี้ จากเดิมที่ทำได้เพียง 10% ให้เพิ่มขึ้นเป็น 20–30% ผ่านการแบ่งงานกันทำในรูปแบบ “plug-in model” โดยเอเอ็มซี ขนาดใหญ่สามารถดึงผู้ประกอบการรายย่อยเข้ามาร่วมจัดการสินทรัพย์บางส่วนได้

ขณะที่ เอเอ็มซี สามารถทำหน้าที่เป็นแหล่ง Inventory ให้กับผู้พัฒนาอสังหาริมทรัพย์ที่ประสบปัญหาในการเริ่มต้นโครงการใหม่ โดยนำทรัพย์สินที่ไม่มีการใช้งานกลับมาใช้ประโยชน์อีกครั้ง ซึ่งช่วยพลิกทรัพย์ร้างให้กลายเป็นทรัพย์สร้างคุณค่า และคืนทรัพย์เหล่านี้กลับเข้าสู่ระบบเศรษฐกิจไทย

การนำบ้านหรืออาคารที่ถูกทิ้งร้างกลับมาใช้งาน ยังส่งผลดีต่อสิ่งแวดล้อม เนื่องจากการสร้างบ้านใหม่ 1 หลังปล่อยคาร์บอนกว่า 10 ตัน การใช้ทรัพย์เดิมจึงเป็นทางเลือกที่ยั่งยืนและมีคุณค่าทางเศรษฐกิจและสิ่งแวดล้อมควบคู่กันไป

ในด้านเศรษฐกิจโดยรวม ความร่วมมือกันยังช่วยเพิ่มสภาพคล่องให้กับตลาด และสนับสนุนผู้พัฒนาอสังหาริมทรัพย์ที่ไม่สามารถกู้เงินหรือซื้อที่ดินได้ โดยเอเอ็มซีสามารถเสนอสินค้าคงคลังในพอร์ตของตนให้ผู้พัฒนาอสังหาฯนำไปใช้ประโยชน์ ซึ่งช่วยกระจายความเสี่ยงและสร้างโอกาสใหม่ในหลายพื้นที่

ความร่วมมือกัน ยังเปิดโอกาสให้ผู้คนเข้ามาซื้อทรัพย์สินเพื่อนำไปสร้างมูลค่าต่อ ไม่ว่าจะเป็นผู้ซื้อรายเล็กหรือรายใหญ่ ซึ่งช่วยสร้างอาชีพใหม่และส่งเสริมผู้ประกอบการให้เติบโต

นอกจากนี้ ยังมีโครงการช่วยเหลือกลุ่มผู้มีรายได้น้อยและฟรีแลนซ์ที่มักถูกปฏิเสธสินเชื่อจากธนาคาร สามารถจัดทำแผนการเงินและเข้าถึงที่อยู่อาศัยผ่าน เอเอ็มซีได้ ซึ่งถือเป็นการแก้ไข Pain Point สำคัญของระบบการเงินไทย

หากทั้ง 90 บริษัท สามารถสร้างโรงงานและแยกสายพานการทำงานร่วมกันได้ จะทำให้ความสามารถในการปรับโครงสร้างหนี้เพิ่มขึ้นจากปีละ 100,000 ล้านบาท เป็น 200,000–250,000 ล้านบาท ซึ่งจะเป็นก้าวสำคัญในการฟื้นฟูเศรษฐกิจไทยอย่างแท้จริง

ดร.รักษ์ กล่าวถึงปัญหาหนี้สินของผู้ประกอบการขนาดกลางและขนาดย่อม (SMEs) ในประเทศไทยไม่ได้เกิดจากการขาดเงินทุนเพียงอย่างเดียว แต่เป็นผลจากโครงสร้างธุรกิจที่ล้าสมัยและการไม่ปรับตัวต่อการเปลี่ยนแปลงของโลกธุรกิจ โดยเฉพาะในอุตสาหกรรมเก่า เช่น การฟอกย้อมหรือปั่นทอ ที่แม้จะได้รับเงินเติมเข้าไปในระบบ ก็อาจไม่สามารถอยู่รอดได้ในระยะยาวหากไม่เปลี่ยนแปลงรูปแบบธุรกิจ

พร้อมกับเสนอแนวทางการแก้ไขปัญหาหนี้ของ SMEs ต้องเริ่มจากการทรานส์ฟอร์มโมเดลธุรกิจที่เหมาะสมกับศักยภาพของประเทศ

ในด้านการปรับโครงสร้างทางการเงิน มีการเสนอให้ใช้กลไกของ Financial Advisor (FA) ที่มีประสบการณ์และคุณสมบัติครบถ้วนเข้ามาช่วยในการปรับโครงสร้างหนี้และเติมเงินให้กับลูกหนี้ โดยเจ้าหนี้เดิมจะได้รับเงินคืนหลังจากที่ผู้ประกอบการได้รับวงเงินจากผู้ให้กู้รายใหม่

นอกจากนี้ ยังมีการส่งเสริมการใช้สินเชื่อแบบใหม่ที่อิงกับธุรกรรม เช่น Supply Chain Financing และ Transaction Basing ซึ่งช่วยให้ธนาคารสามารถปล่อยสินเชื่อได้ง่ายขึ้นโดยไม่ต้องใช้หลักประกันแบบเดิม

การแก้ไขปัญหาหนี้ต้องควบคู่ไปกับการพัฒนาและสร้างทุนหมุนเวียน (Working Capital) ให้กับธุรกิจ เพราะการเติมเงินโดยไม่แก้ปัญหาเชิงโครงสร้างจะนำไปสู่การเกิดหนี้ใหม่ในอนาคต

ผู้ประกอบการจึงต้องการคำตอบจากนักวิเคราะห์และผู้เชี่ยวชาญว่าโรงงานที่มีอยู่ควรเปลี่ยนไปเป็นรูปแบบใด และควรใช้ Business Model แบบใดที่เหมาะสมกับบริบทของประเทศ

สุดท้าย การสร้างความร่วมมือในรูปแบบ Partnership Model ถือเป็นทางออกสำคัญ เพราะ SMEs ไม่สามารถเติบโตได้ด้วยตนเอง การรวมพลังแห่งความร่วมมือ ความเป็นเพื่อน และความเป็นมิตร จะช่วยให้ผู้ประกอบการพ้นจากข้อจำกัด และสามารถเติบโตไปพร้อมกันในระบบนิเวศธุรกิจที่ยั่งยืน โดยไม่มองว่าใครเป็นคู่แข่งอีกต่อไป