HoonSmart.com>>ทริส เรทติ้ง เผย KTC – AEONTS เดินเกมสินเชื่อบัตรเครดิตและสินเชื่อส่วนบุคคลอย่างระมัดระวัง ปรับสมดุลพอร์ตรับเศรษฐกิจเปราะบาง คาดกำไรยังโตจากการคุมต้นทุน-รายได้ค่าธรรมเนียม

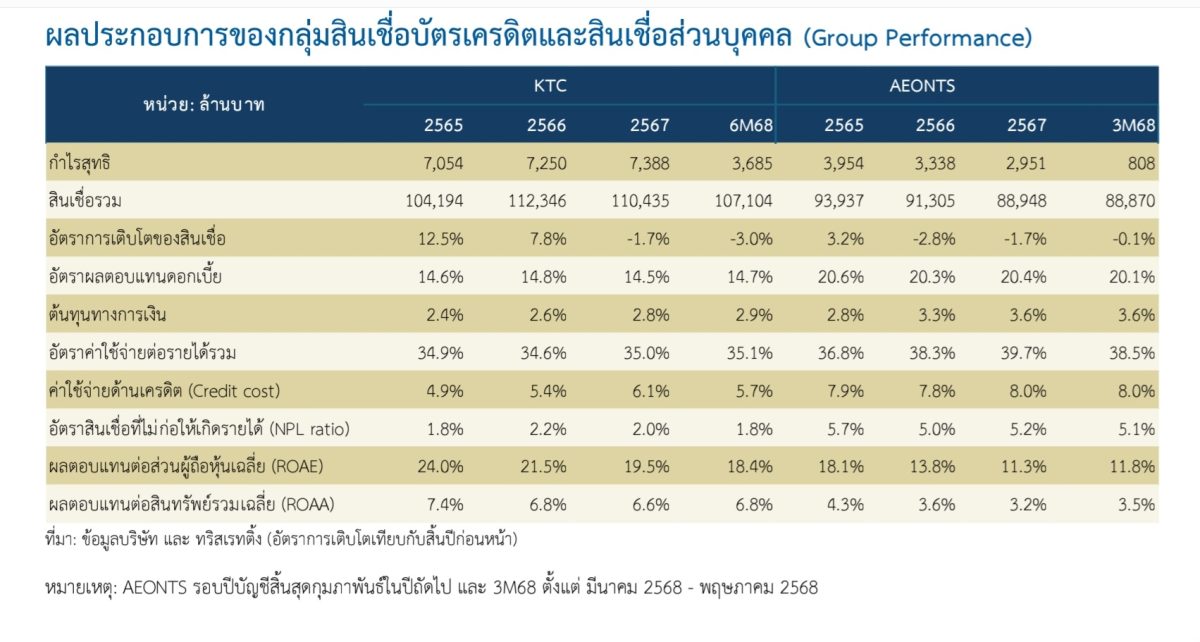

บริษัท ทริสเรทติ้ง วิเคราะห์ ผลประกอบการของกลุ่มสินเชื่อบัตรเครดิตและสินเชื่อส่วนบุคคล (Group Performance)

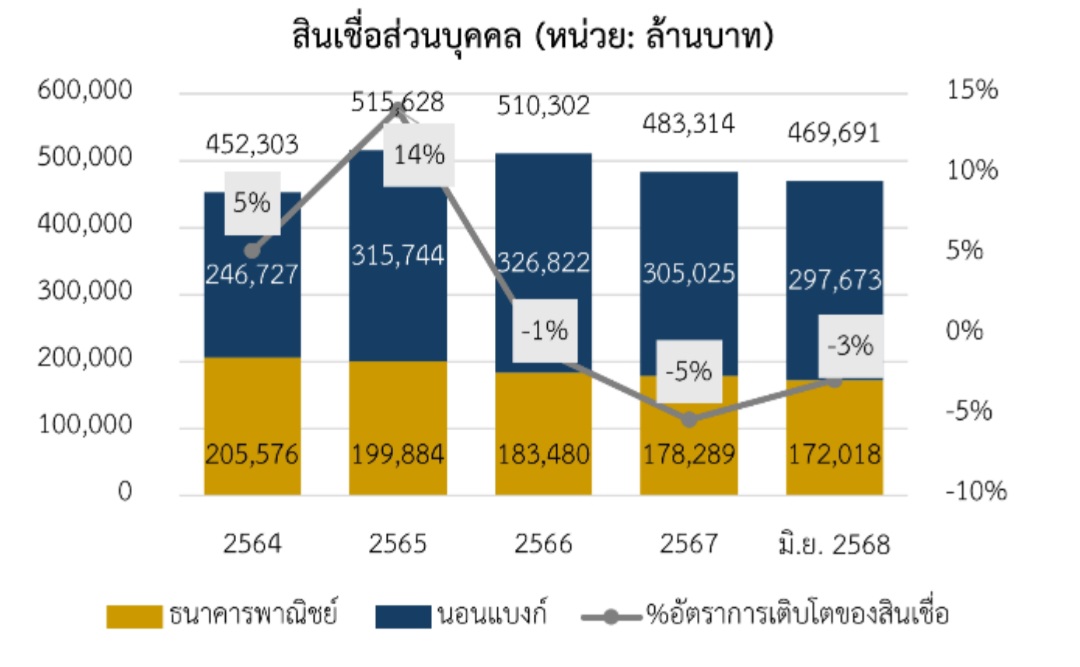

สินเชื่อยังคงทรงตัวจากความเข้มงวดในการปล่อยสินเชื่อ ทั้ง KTC และ AEONTS มีทิศทางการเติบโตของสินเชื่อที่แตกต่างกันในช่วงที่ผ่านมา โดยในไตรมาส 2 ของปี2568 KTC มีพอร์ตสินเชื่อรวมปรับเพิ่มขึ้นเล็กน้อยแตะระดับ 107,104 ล้านบาท ขยายตัว 1.2% จากช่วงเดียวกันของปีก่อนหน้า โดยได้แรงหนุนจากสินเชื่อบัตรเครดิตที่เติบโต 1.0% และสินเชื่อส่วนบุคคลที่เพิ่มขึ้น 4% เมื่อเทียบกับปีก่อน แม้การเติบโตจะไม่โดดเด่นมากนักแต่ถือเป็นสัญญาณเชิงบวกภายใต้สภาวะเศรษฐกิจที่ยังคงเปราะบาง สะท้อนถึงความสามารถในการรักษาส่วนแบ่งตลาดยอดสินเชื่อบัตรเครดิตที่แข็งแกร่ง โดยส่วนแบ่งทางการตลาดสินเชื่อบัตรเครดิตเพิ่มขึ้นเล็กน้อยอยู่ที่ระดับ 15% ขณะที่สินเชื่อส่วนบุคคลทุกประเภทนั้นอยู่ที่ระดับ 4%

ในส่วนของปริมาณการใช้จ่ายผ่านบัตรเดรดิตในครึ่งแรกของปี 2568 เติบโต 4.4% เมื่อเทียบกับช่วงเดียวกันของปีก่อนหน้า ซึ่งมากกว่าอุตสาหกรรมซึ่งชะลอตัวลง 0.7% เป็นผลจากการตลาดเชิงรุกและการขยายไปสู่กลุ่มผู้มีรายได้สูง ขณะที่ยังคงความระมัดระวังด้วยการให้ความสำคัญกับคุณภาพสินเชื่อและการปล่อยสินเชื่อแก่ลูกหนี้ที่มีหลักฐานหรือประวัติทางด้านเครดิตที่ดี

ขณะที่ AEONTS ใช้กลยุทธ์เชิงอนุรักษ์นิยม โดยเน้นการคัดกรองลูกหนี้อย่างเข้มงวดเพื่อลดความเสี่ยงจากความผันผวนของเศรษฐกิจ ส่งผลให้พอร์ตสินเชื่อรวมในไตรมาส 1 ของปีบัญชี2568 อยู่ในระดับที่ทรงตัวจากไตรมาสก่อนหน้า หรือ ลดลง 3%เมื่อเทียบกับช่วงเดียวกันของปีก่อน

อย่างไรก็ตาม AEONTS มีจุดเด่นในด้านการเติบโตของสินเชื่อเช่าซื้อซึ่งขยายตัวได้กว่า 6%เมื่อเทียบกับปีก่อน สะท้อนถึงการมุ่งเน้นไปที่ผลิตภัณฑ์ที่ให้ผลตอบแทนสูงเพื่อชดเชยแรงกดดันจากธุรกิจสินเชื่อหลักที่ยังคงชะลอตัวอยู่ โดยสินเชื่อบัตรเครดิตยังคงมีส่วนแบ่งทางการตลาดอยู่ที่ 8% ขณะที่สินเชื่อส่วนบุคคลอยู่ที่ 5%

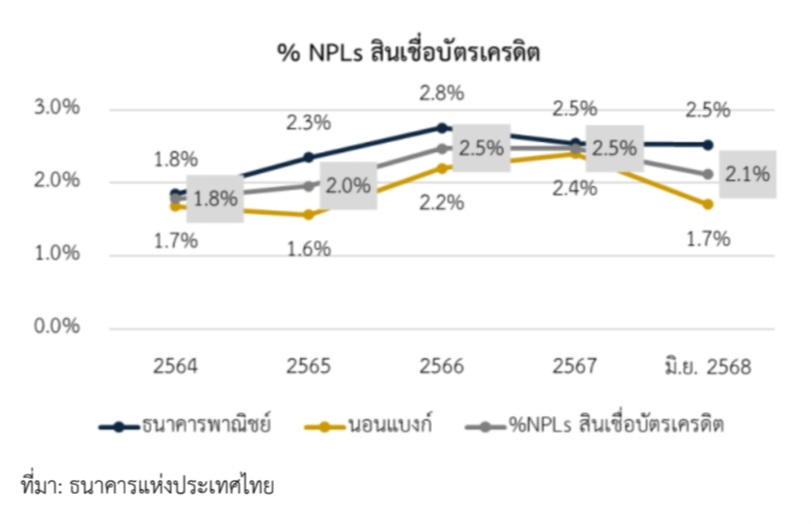

คุณภาพสินเชื่อเริ่มทรงตัว เนื่องจากผู้ประกอบการมีการปรับเกณฑ์การพิจารณาสินเชื่อใหม่ให้เข้มงวดขึ้น พร้อมทั้งปรับปรุงกระบวนการติดตามหนี้ รวมถึงการบริหารจัดการหนี้เสียและการตัดจำหน่ายหนี้สูญเชิงรุกอย่างต่อเนื่องหลายไตรมาส ทำให้หนี้ด้อยคุณภาพในพอร์ตสินเชื่อค่อย ๆ ลดลงและมีเสถียรภาพมากขึ้น โดยในไตรมาส 2 ของปี 2568 KTC มี NPL Ratio ปรับลดลงสู่ระดับ 1.8% ขณะที่อัตราส่วนสำรองต่อลูกหนี้ด้อยคุณภาพ (NPL Coverage Ratio) สูงถึง 420% สะท้อนถึงความแข็งแกร่งของการตั้งสำรองที่อยู่ในระดับสูงมาก

นอกจากนี้ ค่าใช้จ่ายด้านเครดิตลดลงเหลือ 5.7% ในครึ่งแรกของปี 2568 จาก 6.1% ปี2567 บ่งชี้ว่าการบริหารความเสี่ยงของพอร์ตสินทรัพย์เริ่มให้ผลชัดเจนขึ้นและแสดงถึงการจัดการความเสี่ยงที่เข้มแข็งอย่างต่อเนื่อง ส่วน AEONTS มีพัฒนาการที่ค่อย ๆ ดีขึ้น โดย NPL Ratio ลดลงจาก 5.2% ในไตรมาส 4 ของปีบัญชี 2567 มาอยู่ที่ระดับ 5.1% ในไตรมาส 1 ของปีบัญชี 2568 ขณะที่ NPL Coverage Ratio ยังอยู่ในระดับสูงที่ 162% เพิ่มขึ้นจาก 154% ในไตรมาส 4 ของปีบัญชี 2567 ถือว่าเพียงพอที่จะรองรับความเสี่ยง ซึ่งคาดว่าค่าใช้จ่ายด้านเครดิตของ AEONTS ผ่านจุดสูงสุดแล้วและจะทยอยปรับลดลงในปีบัญชี2568

การควบคุมต้นทุนช่วยชดเชยรายได้ดอกเบี้ยที่ชะลอตัวลง การเติบโตของรายได้ดอกเบี้ยของผู้ประกอบการชะลอตัวลงตามการขยายตัวของสินเชื่อที่ปรับลดลง ปัจจัยอื่นที่ช่วยสนับสนุนการขยายตัวของกำไรสุทธิ ได้แก่การควบคุมค่าใช้จ่ายในการดำเนินงานและค่าใช้จ่ายด้านเครดิตที่ลดลง รวมทั้งรายได้อื่น ๆ ได้แก่ รายได้จากค่าธรรมเนียมและรายได้จากหนี้สูญรับคืนปรับตัวเพิ่มขึ้น

ในครึ่งแรกของปี 2568 KTC มีกำไรสุทธิอยู่ที่ 3,685 ล้านบาท เพิ่มขึ้น 2.1% จากช่วงเดียวกันของปีก่อน โดยได้รับแรงหนุนจากรายได้ค่าธรรมเนียมที่เติบโตจากการใช้จ่ายผ่านบัตรเครดิตที่เติบโต และรายได้อื่นที่ปรับตัวเพิ่มขึ้นควบคู่ไปกับการควบคุมต้นทุนอย่างมีประสิทธิภาพ รวมทั้งค่าใช้จ่ายด้านเครดิตที่ปรับลดลง โดยอัตราส่วนค่าใช้จ่ายต่อรายได้รวมยังคงอยู่ที่ระดับประมาณ 35% ในปี 2567 และในครึ่งแรกของปี 2568

ขณะที่ AEONTS ผลประกอบการยังคงมีความผันผวน โดยในไตรมาส 4 ของปีบัญชี 2567 กำไรอยู่ที่ 759 ล้านบาท ก่อนจะฟื้นตัวเป็น 808 ล้านบาทในไตรมาส 1 ของปีบัญชี 2568

การฟื้นตัวดังกล่าว เป็นผลจากค่าใช้จ่ายดำเนินงานและค่าใช้จ่ายด้านเครดิตที่ลดลง นอกจากนี้ยังมีรายได้จากธุรกิจเช่าซื้อ รายได้ค่าธรรมเนียมจากทั้งการขายประกันและค่าธรรมเนียมจากปริมาณการใช้จ่ายบัตรเครดิตเข้ามาสนับสนุน

ขณะที่ AEONTS กำลังอยู่ในช่วงปรับโครงสร้างและฟื้นตัวหลังผ่านจุดต่ำสุดด้านคุณภาพสินเชื่อคาดว่าปีบัญชี 2568 จะเป็นปีที่ AEONTS ฟื้นตัวอย่างค่อยเป็นค่อยไป

แนวโน้มการเติบโตของสินเชื่อใน 12 เดือนข้างหน้า เป็นไปอย่างค่อยเป็นค่อยไป ยังคงมุมมองต่อการขยายตัวของธุรกิจสินเชื่อบัตรเครดิตและสินเชื่อส่วนบุคคลที่เป็นไปอย่างจำกัด เนื่องจากการฟื้นตัวทางเศรษฐกิจของประเทศยังไม่ทั่วถึง ขณะที่ระดับหนี้ครัวเรือนยังอยู่ในระดับสูงต่อเนื่อง

ปัจจัยเหล่านี้ทำให้สถาบันการเงินยังคงมีความเข้มงวดในการปล่อยสินเชื่อใหม่ โดยเน้นการคัดกรองลูกหนี้อย่างรอบคอบ ผู้ประกอบการจำเป็นต้องปรับสมดุลระหว่างการขยายพอร์ตกับการควบคุมความเสี่ยง เพื่อป้องกันการเสื่อมถอยของคุณภาพพอร์ตสินเชื่อ ท่ามกลางการแข่งขันที่รุนแรงในการแย่งชิงกลุ่มลูกค้าที่มีความสามารถในการชำระหนี้

ทั้งนี้ หากเศรษฐกิจไทยสามารถฟื้นตัวได้อย่างต่อเนื่องและกระจายตัวมากขึ้น โดยเฉพาะในภาคการบริโภคและการจ้างงาน จะเป็นแรงขับเคลื่อนสำคัญที่ช่วยให้ความต้องการสินเชื่อส่วนบุคคลและบัตรเครดิตกลับมาเติบโตในอัตราที่เพิ่มขึ้น อย่างไรก็ตาม ความเร็วในการฟื้นตัวยังขึ้นอยู่กับปัจจัยภายนอก เช่น สถานการณ์การค้าโลก อัตราดอกเบี้ย และเสถียรภาพทางการเงินในประเทศ

ปริมาณการใช้จ่ายผ่านบัตรเครดิตเติบโตตามฤดูกาลไตรมาส 4 ของทุกปีจะเป็น “High season” ของอุตสาหกรรมบัตรเครดิตและสินเชื ่อบุคคล เนื่องจากได้แรงหนุนของช่วงเทศกาลปลายปีที่ผู้บริโภคมีความต้องการซื้อและการใช้จ่ายสูง ทั้งการท่องเที่ยว การซื้อของขวัญ และกิจกรรมเฉลิมฉลอง ส่งผลให้ยอดใช้บัตรเครดิตเพิ่มขึ้นตามไปด้วย ขณะเดียวกันครัวเรือนจำนวนมากยังมีความต้องการสภาพคล่องพิเศษสำหรับค่าใช้จ่ายปลายปี จึงหันมาใช้สินเชื่อส่วนบุคคลเพื่อผ่อนชำระเป็นงวดที่แน่นอน

นอกจากนี้ ผู้ประกอบการยังใช้จังหวะนี้ออกโปรโมชั่นแรง เช่น ผ่อน 0% เพื่อกระตุ้นการใช้จ่าย ขณะที่มาตรการกระตุ้นเศรษฐกิจของรัฐและการฟื้นตัวของการท่องเที่ยวก็ช่วยหนุนให้ยอดสินเชื่อและการใช้จ่ายผ่านบัตรขยายตัวมากกว่าช่วงไตรมาสอื่น ๆ อย่างมีนัยสำคัญ

คุณภาพสินเชื่อคาดว่าจะปรับตัวดีขึ้นเล็กน้อย คาดว่าคุณภาพสินทรัพย์ของธุรกิจสินเชื่อบัตรเครดิตและสินเชื่อส่วนบุคคลมีแนวโน้มปรับตัวดีขึ้นเล็กน้อย จากการที่ผู้ประกอบการปรับใช้นโยบายการอนุมัติสินเชื่อที่เข้มงวดในช่วงที่ผ่านมา ส่งผลให้หนี้ใหม่ที่ปล่อยมีคุณภาพสูงขึ้น ประกอบกับการพัฒนากระบวนการบริหารความเสี่ยงที่รัดกุมมากขึ้น

ขณะเดียวกัน ธปท. ยังคงเดินหน้ามาตรการช่วยเหลือลูกหนี้รายย่อย เช่น โครงการ “คุณสู้เราช่วย” เฟส 2 ซึ่งครอบคลุมกลุ่มสินเชื่อบัตรเครดิตและสินเชื่อส่วนบุคคล ถือเป็นแรงสนับสนุนสำคัญที่ช่วยลดแรงกดดันต่อคุณภาพพอร์ตในระยะสั้น อย่างไรก็ดี แนวโน้มการฟื้นตัวของคุณภาพสินทรัพย์ยังต้องติดตามภาวะเศรษฐกิจโดยรวมและความสามารถในการชำระหนี้ของครัวเรือน ซึ่งยังเปราะบางจากระดับหนี้ที่สูงและการฟื้นตัวทางรายได้ที่ไม่สม่ำเสมอ

แนวโน้มค่าใช้จ่ายที่ลดลงช่วยสนับสนุนผลกำไร คาดว่ากำไรของธุรกิจสินเชื่อบัตรเครดิตและสินเชื่อส่วนบุคคลมีแนวโน้มทรงตัว โดยได้รับแรงสนับสนุนจากต้นทุนทางการเงินที่คาดว่าจะปรับตัวดีขึ้นตามทิศทางอัตราดอกเบี้ยนโยบายที่ปรับลดลง แม้ว่าในระยะสั้นถึงกลางแรงหนุนดังกล่าวอาจมีข้อจำกัดจากต้นทุนการระดมทุนเดิมที่ยังอยู่ในระดับสูง

ขณะเดียวกัน ค่าใช้จ่ายด้านเครดิตมีแนวโน้มลดลงจากความพยายามของผู้ประกอบการในการรักษาคุณภาพสินเชื่ออย่างต่อเนื่อง รวมถึงการควบคุมค่าใช้จ่ายในการดำเนินงานที่มีประสิทธิภาพมากขึ้น อีกทั้งยังมีแรงสนับสนุนจากรายได้ที่ไม่ใช่ดอกเบี้ย โดยเฉพาะรายได้ค่าธรรมเนียมที่ขยายตัวตามปริมาณการใช้จ่ายผ่านบัตรเครดิต และการรับรู้รายได้จากหนี้สูญที่สามารถติดตามเก็บคืนได้ อย่างไรก็ตาม กำไรสุทธิโดยรวมยังคงเผชิญแรงกดดันจากการชะลอตัวของสินเชื่อซึ่งเป็นปัจจัยหลักที่จำกัดการเติบโตของรายได้ดอกเบี้ย