HoonSmart.com>>สมาคมนักวิเคราะห์การลงทุน คาดแนวโน้มการลดอัตราดอกเบี้ยทั้งในไทยและสหรัฐฯ จะเป็นแรงหนุนสำคัญต่อการฟื้นตัวของตลาดหุ้นไทย ดันปิดสิ้นปีนี้ที่ 1,313 จุด ปี’69 มอง 1,415 จุด แนะกระจายพอร์ตหลากหลายรับโอกาสใหม่ หุ้นเด่น Q4 ได้แก่ ADVANC, CPALL, CPAXT, MTC และ PTTEP แนะรัฐกระตุ้นเศรษฐกิจผ่านการลงทุนภาคเอกชน คาด EPS ปี’69 ขยับขึ้นเป็น 90.67 บาทต่อหุ้น จากปี’68 ที่ 85.14 บาทต่อหุ้น

นายสมบัติ นราวุฒิชัย เลขาธิการ สมาคมนักวิเคราะห์การลงทุน (IAA) เปิดเผยผลการสำรวจของสมาคมนักวิเคราะห์การลงทุน รวม 27 สำนัก เกี่ยวกับมุมมองการลงทุนไตรมาส 4 ปี 2568 ผลสำรวจโดยสรุป คาดว่า ราคาน้ำมันดิบเฉลี่ยอยู่ที่ 68.67 เหรียญสหรัฐต่อบาร์เรล และคาดการณ์การขยายตัวของ GDP ไทยปรับเพิ่มจากเดิม 1.87% (ข้อมูลเดือนตุลาคม 2568) มาอยู่ที่ 2.03% โดยมีกรอบคาดการณ์ต่ำสุดที่ 1.4% และสูงสุดที่ 2.8% ซึ่งเฉลี่ยอยู่ที่ 1.9%

สำหรับการประเมินมูลค่าการลงทุน นักวิเคราะห์ใช้ค่า Risk Free Rate เฉลี่ยที่ 1.99% และ Risk Premium ของตลาดหุ้นเฉลี่ยอยู่ที่ 8.43%

ในด้านปัจจัยที่ส่งผลต่อทิศทางการลงทุนจนถึงสิ้นปี 2568 นักวิเคราะห์เห็นตรงกันว่า ทิศทางอัตราดอกเบี้ยในประเทศ เป็นปัจจัยบวกที่สำคัญที่สุด โดยผู้ตอบแบบสำรวจทั้งหมด (100%) เทคะแนนให้ชัดเจนว่าเป็นแรงหนุนต่อการลงทุน รองลงมาคือ ทิศทางอัตราดอกเบี้ยของสหรัฐอเมริกา ซึ่งได้รับคะแนนสนับสนุนจาก 92.59% ของผู้ตอบ และตามด้วย ปัจจัยด้านการเมืองในประเทศ ที่ได้รับการโหวตจาก 81.48% ของผู้ตอบแบบสำรวจ

สำหรับปัจจัยลบที่อาจส่งผลต่อทิศทางการลงทุนจนถึงสิ้นปี 2568 ส่วนใหญ่ระบุว่า ปัจจัยด้านการเมืองต่างประเทศ เป็นความเสี่ยงสำคัญ โดยมีผู้ตอบแบบสำรวจถึง 55.56% ที่เห็นว่าเป็นปัจจัยลบ รองลงมา คือ การลดหรือยุติมาตรการผ่อนคลายเชิงปริมาณ (QE) ของประเทศสำคัญทั่วโลก และ ปัจจัยด้านเศรษฐกิจโลก ซึ่งได้รับคะแนนโหวตเท่ากันที่ 51.85% ขณะที่ปัจจัยอื่น ๆ ได้รับคะแนนโหวตต่ำกว่า 50% ของจำนวนผู้ตอบแบบสำรวจ

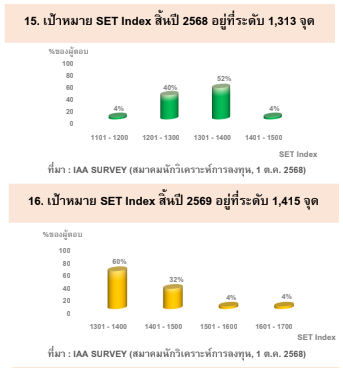

ในด้านการคาดการณ์อัตราดอกเบี้ยนโยบายของธนาคารแห่งประเทศไทย ณ สิ้นปี 2568 พบว่า 68% ของนักวิเคราะห์คาดว่าจะลดลงมาอยู่ที่ 1.25% ขณะที่ 28% มองว่าอาจลดลงถึง 1.00% และมีเพียง 4% ที่คาดว่าจะคงอยู่ที่ระดับเดิมคือ 1.50% ซึ่งเป็นอัตราปัจจุบัน ณ วันที่ 30 ก.ย.

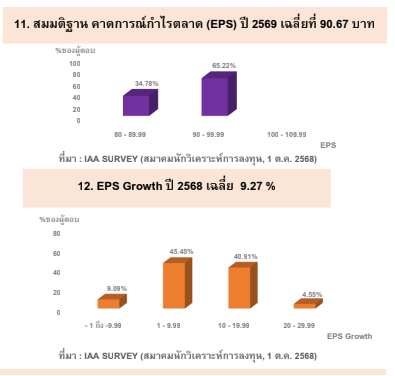

สำหรับ การคาดการณ์กำไรสุทธิต่อหุ้น (EPS) ของตลาดในปี 2568 อยู่ที่เฉลี่ย 85.14 บาทต่อหุ้น ใกล้เคียงกับผลสำรวจครั้งก่อนที่อยู่ที่ 85.43 บาทต่อหุ้น โดยคาดว่าอัตราการเติบโตของ EPS ในปีนี้จะเฉลี่ยอยู่ที่ 9.27% และในปี 2569 คาดว่า EPS เฉลี่ยจะเพิ่มขึ้นเป็น 90.67 บาทต่อหุ้น

ขณะที่ดัชนี SET Index ในไตรมาส 4 ปี 2568 คาดว่าจะเคลื่อนไหวในกรอบ 1,234 ถึง 1,356 จุด และจะปิดสิ้นปีที่ระดับ 1,313 จุด ก่อนจะขยับขึ้นไปแตะ 1,415 จุด ณ สิ้นปี 256

ปรับพอร์ตรับ Q4

นักวิเคราะห์แนะนำให้นักลงทุนกระจายพอร์ตการลงทุนอย่างเหมาะสม โดยสัดส่วนที่แนะนำประกอบด้วย เงินสดและเงินฝากระยะสั้น 8.48%, กองทุนตราสารหนี้ 20.89%, หุ้นไทยหรือกองทุนหุ้นไทย 26.63%, หุ้นหรือกองทุนหุ้นต่างประเทศ 26.59%, ทองคำหรือกองทุนทองคำ 9.17%, กองทุนอสังหาริมทรัพย์หรือ REIT 7.50% และสินทรัพย์อื่น ๆ เช่น Bitcoin หรือตราสารหนี้ระยะสั้น 0.74%

สำหรับการลงทุนในหุ้นต่างประเทศหรือกองทุนหุ้นต่างประเทศ แนะนำให้พิจารณากองทุนตราสารหนี้โลก ตั๋วเงินคลังสหรัฐ รวมถึงกลุ่มเทคโนโลยี AI และตลาด Selective Asia เช่น จีน ฮ่องกง อินเดีย และญี่ปุ่น โดยมีหลักทรัพย์ประเภท DR และ DRx ที่จดทะเบียนในตลาดหลักทรัพย์ ซึ่งได้รับการแนะนำตรงกันจากนักวิเคราะห์ตั้งแต่ 6 สำนักขึ้นไป ได้แก่ BABA80, GOLD19, MSFT80 และ XIAOMI80

ในส่วนของหุ้นไทย แนะนำให้เพิ่มน้ำหนักการลงทุนในหมวดค้าปลีก ไฟแนนซ์ โรงไฟฟ้า ธุรกิจท่องเที่ยว และการแพทย์ ขณะเดียวกันควรลดน้ำหนักการลงทุนในหมวดธุรกิจส่งออกและปิโตรเคมี โดยมีรายชื่อหุ้นที่ได้รับการแนะนำตรงกันจากนักวิเคราะห์ตั้งแต่ 4 สำนักขึ้นไป ได้แก่ ADVANC, CPALL, CPAXT, MTC และ PTTEP

– ADVANC แนวโน้มผลประกอบการเติบโต YoY ทุกไตรมาส จากการแข่งขันที่ลดลง และการบริหารต้นทุนได้ดีขึ้นต่อเนื่อง ขณะที่การเข้ามาของ Data Center ขนาดใหญ่ และ Virtual Bank จะเป็นปัจจัยหนุนการเติบโตในระยะยาว

– CPALL ได้แรงหนุนจากมาตรการกระตุ้นเศรษฐกิจของภาครัฐ ได้ SET ESG Rating AAA

– CPAXT การเติบโตของกำไรได้แรงหนุนจาก synergies ระหว่าง Makro และ Lotus’s ช่วยลดต้นทุนที่ซ้ำซ้อน และทำให้เกิดการประหยัดต่อขนาดมากขึ้น

– MTC มองว่าสินเชื่อโตเด่นกว่ากลุ่มมาก และน่าจะเร่งตัวขึ้นใน 2H68 จากมาตรการกระตุ้นเศรษฐกิจ และเข้าสู่ High season

– PTTEP มองว่าปริมาณผลิตเพิ่มต่อเนื่อง ปันผลสูง สำหรับหุ้นที่ควรหลีกเลี่ยง ได้แก่ หุ้นบางบริษัทในหมวดอิเล็กทรอนิกส์ที่ราคาเกินพื้นฐาน และหุ้นกลุ่มธนาคาร จากส่วนต่าง ดอกเบี้ยโดนกดดัน

แนะรัฐกระตุ้นเศรษฐกิจผ่านเอกชน

นักวิเคราะห์ได้เสนอแนวทางเพิ่มเติมต่อรัฐบาลเกี่ยวกับนโยบายที่มีศักยภาพในการส่งผลบวกต่อภาวะเศรษฐกิจ โดยเน้นความคุ้มค่าต่อการใช้งบประมาณ และครอบคลุมทั้งมาตรการระยะสั้นและระยะยาว

ในด้านการช่วยเหลือภาคธุรกิจ มีข้อเสนอให้ดำเนินมาตรการกระตุ้นการลงทุนภาคเอกชน ส่งเสริมการปล่อยสินเชื่อโดยธนาคารพาณิชย์ รวมถึงออกมาตรการกระตุ้นการท่องเที่ยว โดยเน้นการเติบโตของกำไรบริษัทจดทะเบียนผ่านสิทธิประโยชน์ภายใต้โครงการ Jump+

สำหรับการลงทุนภาครัฐ แนะนำให้เร่งดำเนินการในโครงสร้างพื้นฐาน เช่น ระบบรถไฟฟ้าและศูนย์ข้อมูล (Data Center) เพื่อเสริมศักยภาพการเติบโตทางเศรษฐกิจ พร้อมทั้งผลักดันการพัฒนาอุตสาหกรรมในกลุ่ม New S-Curve และเทคโนโลยีขั้นสูง

ในส่วนของการช่วยเหลือประชาชน มีข้อเสนอให้ดำเนินมาตรการลดหย่อนภาษี และกระตุ้นการบริโภคผ่านโครงการ ช้อปดีมีคืน รวมถึงสนับสนุนการพัฒนาทรัพยากรมนุษย์ เพื่อยกระดับแรงงานไทยให้เป็นแรงงานทักษะ (Skill Labor) ที่สามารถรองรับการเปลี่ยนแปลงของเศรษฐกิจในอนาคตได้อย่างมีประสิทธิภา