HoonSmart.com>>ศูนย์วิจัยกสิกรไทย คาดปี 2568 มูลค่าตลาดธุรกิจศัลยกรรมและเสริมความงามของไทยแตะ 75,200 ล้านบาท โต 1.6% เทรนด์อัพหน้าใหม่นำโด่ง แต่การแข่งขันรุนแรงฉุดผลตอบแทนจากกำไรสุทธิต่อรายได้รวมลดเหลือ 2.4% ด้าน 26 บจ.สะเทือนผลประกอบการหดทั้งยอดขายและกำไร

น.ส.เกศินี ศศิธร เจ้าหน้าที่วิจัยอาวุโส บริษัท ศูนย์วิจัยกสิกรไทย คาดว่าธุรกิจศัลยกรรมและเสริมความงามในปี 2568 จะเติบโต 1.6% และ ปี 2569 จะโต 1.0%

ในปี 2568 มูลค่าตลาดธุรกิจศัลยกรรมและเสริมความงามของไทยคาดว่าจะอยู่ที่ 75,200 ล้านบาท แม้จำนวนการใช้บริการและอัตราค่ารักษาจะเพิ่มขึ้น แต่ยังคงเผชิญกับการแข่งขันที่รุนแรงและกำลังซื้อที่ไม่ฟื้นตัวเต็มที่มีสัญญาณการชะลอตัวของจำนวนการใช้บริการ

ขณะที่การแข่งขันยังคงรุนแรงต่อเนื่องจากภาวะเศรษฐกิจที่กดดันต่อการทำรายได้และการขยายฐานลูกค้า ส่งผลให้อัตราการเติบโตอาจชะลอตัวจากปี 2568

แข่งแรงฉุด NPM หด

การแข่งขันรุนแรงสะท้อนจากผลตอบแทนจากกำไรสุทธิต่อรายได้รวม (Net Profit Margin: NPM) ที่ปรับลดลง โดยคาดว่าปี 2568–2569 อาจอยู่ในช่วง 2.0% –2.4% ขณะที่ช่วงก่อนโควิด-19 (ปี 2560–2562) ค่าเฉลี่ยอยู่ที่ 2.7% และช่วงหลังโควิด-19 (ปี 2565–2567) ลดลงมาอยู่ที่ 2.4% สะท้อนว่าแม้มูลค่าตลาดจะยังโต แต่ด้วยการแข่งขันสูง โดยเฉพาะในพื้นที่ที่มีผู้ประกอบการจำนวนมาก เช่น กรุงเทพฯ ซึ่งมีการทำโปรโมชั่นต่างๆ อย่างต่อเนื่องเพื่อแย่งชิงกลุ่มลูกค้า ทำให้ NPM เฉลี่ยของธุรกิจอยู่ในระดับต่ำกว่าค่าเฉลี่ยทั้งประเทศ

ปัจจุบันมูลค่าตลาดธุรกิจศัลยกรรมและเสริมความงามกว่า 85% มาจากกลุ่มคลินิก แต่มีแนวโน้มลดลงจากการแข่งขันที่รุนแรง โดยปี 2568 คาดว่าสัดส่วนมูลค่าตลาดของกลุ่มคลินิกจะอยู่ที่ 85% ลดลงจากปี 2564 ที่ 90% ขณะที่กลุ่มโรงพยาบาลจะมีสัดส่วนเพิ่มขึ้นเป็น 15% จากจำนวนลูกค้าชาวต่างชาติที่เพิ่มขึ้น รวมถึงจุดแข็งด้านมาตรฐานการรักษาและชื่อเสียงของศัลยแพทย์

สำหรับปี 2569 มูลค่าตลาดธุรกิจศัลยกรรมและเสริมความงามของไทยคาดว่าจะเติบโตราว 1.0% จากจำนวนการใช้บริการที่ชะลอลง ขณะที่การแข่งขันยังคงรุนแรงจากภาวะเศรษฐกิจที่กดดันต่อการทำรายได้และการขยายฐานลูกค้า

คลินิกครองตลาดแต่แนวโน้มลดลง

คาดว่าสัดส่วนมูลค่าตลาดของกลุ่มคลินิกและโรงพยาบาลจะอยู่ในระดับใกล้เคียงกับปี 2568 แต่หากพิจารณาอัตราการเติบโตของธุรกิจ คาดว่ากลุ่มโรงพยาบาลน่าจะเติบโตสูงกว่ามูลค่าตลาดรวมและกลุ่มคลินิก จากจุดแข็งด้านมาตรฐานการรักษาที่น่าจะจูงใจให้ผู้มีกำลังซื้อสูงยังคงเข้ามารับบริการอย่างต่อเนื่อง เช่น ลูกค้าชาวต่างชาติ เจ้าของธุรกิจ อินฟลูเอนเซอร์ เป็นต้น

ฮิตอัพหน้าใหม่ตลาด 46%

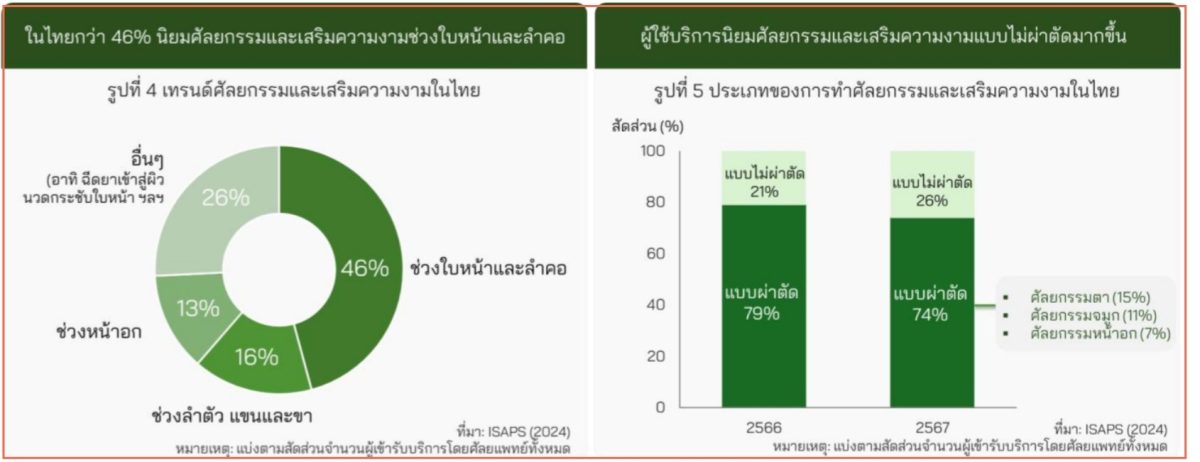

เทรนด์ศัลยกรรมและเสริมความงามช่วงใบหน้า คาดว่าจะยังได้รับความนิยมสูงในปี 2568–2569 โดยคิดเป็นสัดส่วนมากกว่า 46% ของจำนวนการใช้บริการทั้งหมด โดยมีกลุ่มลูกค้าศักยภาพใหม่ เช่น กลุ่มเพศทางเลือก (LGBTQIA+), กลุ่ม Gen Z และผู้ชาย ซึ่งจะเป็นฐานผู้ใช้บริการที่มีแนวโน้มเพิ่มขึ้น

การทำศัลยกรรมโดยศัลยแพทย์ในไทยกว่า 74% ของจำนวนการใช้บริการเป็นแบบผ่าตัด ส่วนอีก 26% เป็นแบบไม่ผ่าตัด แม้จะมีสัดส่วนน้อยกว่าแต่ก็ได้รับความนิยมเพิ่มขึ้น ปัจจุบันคนรุ่นใหม่เปิดกว้างและกล้าทำศัลยกรรมมากขึ้น ส่วนหนึ่งมาจากเทคโนโลยีการรักษาที่ทันสมัย มีความปลอดภัยและใช้เวลาฟื้นตัวน้อยลง ขณะที่หัตถการความงามบางประเภทสามารถให้ผลลัพธ์ใกล้เคียงการผ่าตัดได้ ส่งผลให้การทำศัลยกรรมและเสริมความงามแบบไม่ผ่าตัดได้รับความนิยมมากขึ้น

สะท้อนจากปี 2567 สัดส่วนการทำศัลยกรรมแบบผ่าตัดอยู่ที่ 74% ลดลงจากปี 2566 ที่ 79% ขณะที่การทำศัลยกรรมแบบไม่ผ่าตัดมีสัดส่วนเพิ่มขึ้นเป็น 26% โดยการทำศัลยกรรมแบบผ่าตัดในไทยส่วนใหญ่นิยมทำตา จมูก และหน้าอก ขณะที่แบบไม่ผ่าตัดจะนิยมฉีดโบทูลินัมท็อกซิน (โบท็อกซ์), ไฮยาลูรอน และยกกระชับใบหน้าและลำคอ

แม้ว่าโอกาสของธุรกิจศัลยกรรมและเสริมความงามของไทยจะได้รับแรงหนุนจากการเข้าสู่สังคมผู้สูงอายุและการเพิ่มขึ้นของลูกค้าต่างชาติ แต่การแข่งขันยังคงรุนแรง ทั้งจากคู่แข่งในประเทศและความนิยมออกไปทำศัลยกรรมในต่างประเทศ

สูงวัยแห่ดึงหน้า

ภายในปี 2571 ไทยจะมีจำนวนผู้สูงอายุราว 14 ล้านคน โดย 22% ของประชากรกลุ่มนี้เป็นผู้ที่มีรายได้สูง อยู่ในกรุงเทพฯ และปริมณฑล สะท้อนว่าเป็นลูกค้าศักยภาพที่มีความเต็มใจจ่ายสูงให้กับเทคโนโลยีการรักษาที่ช่วยชะลอวัย เช่น ศัลยกรรมดึงหน้า ทำหน้าอก ดูดไขมัน ลดริ้วรอย เป็นต้น

มือผ่าตัดขาดแคลน+คู่แข่งเพิ่ม

ธุรกิจยังเผชิญกับข้อจำกัดด้านบุคลากรทางการแพทย์ โดยเฉพาะศัลยแพทย์ตกแต่ง ซึ่งในไทยมีเพียง 475 ราย เทียบกับเกาหลีใต้ที่มีถึง 2,808 ราย ทำให้อัตราการแข่งขันเพื่อแย่งบุคลากรทางการแพทย์สูงและส่งผลให้ต้นทุนธุรกิจสูงขึ้น เช่น ศัลยแพทย์ตกแต่งใบหน้าในไทยมีเพียง 100 คน

ธุรกิจมีการแข่งขันรุนแรง ทั้งจากคู่แข่งในประเทศกว่า 2,700 ราย ซึ่งยังมีแนวโน้มเพิ่มขึ้นเฉลี่ยปีละ 470 ราย โดยเฉพาะคลินิกขนาดเล็ก และคู่แข่งต่างชาติที่เข้ามาลงทุนเปิดสาขาให้บริการศัลยกรรมในไทย หรือส่งตัวลูกค้าไปรับบริการในต่างประเทศ ซึ่งยังคงได้รับความนิยมจากคนไทย โดยเฉพาะการไปรับบริการในเกาหลีใต้และจีนที่ได้รับความนิยมมากขึ้น

ธุรกิจต้องลงทุนในเทคโนโลยีหรือเครื่องมือใหม่ๆ ตามเทรนด์ความงามที่เปลี่ยนแปลงอย่างรวดเร็ว แม้จะจูงใจให้ลูกค้าเข้ามาใช้บริการ แต่หากลูกค้าใช้บริการน้อยหรือไม่สม่ำเสมอ อาจกระทบต่อกำไรและต้นทุนของธุรกิจ โดยเฉพาะธุรกิจที่จับกลุ่มลูกค้ารายได้ปานกลางลงมา ซึ่งมักเปรียบเทียบความคุ้มค่าด้านราคา ดังนั้น การแข่งขันด้วยกลยุทธ์การตลาดที่เน้นความคุ้มค่าจะรุนแรงมากขึ้น เช่น มีแพ็กเกจหลายราคา หรือมีการรับประกันผลงานในระยะเวลาที่ยาวนานขึ้น เป็นต้น

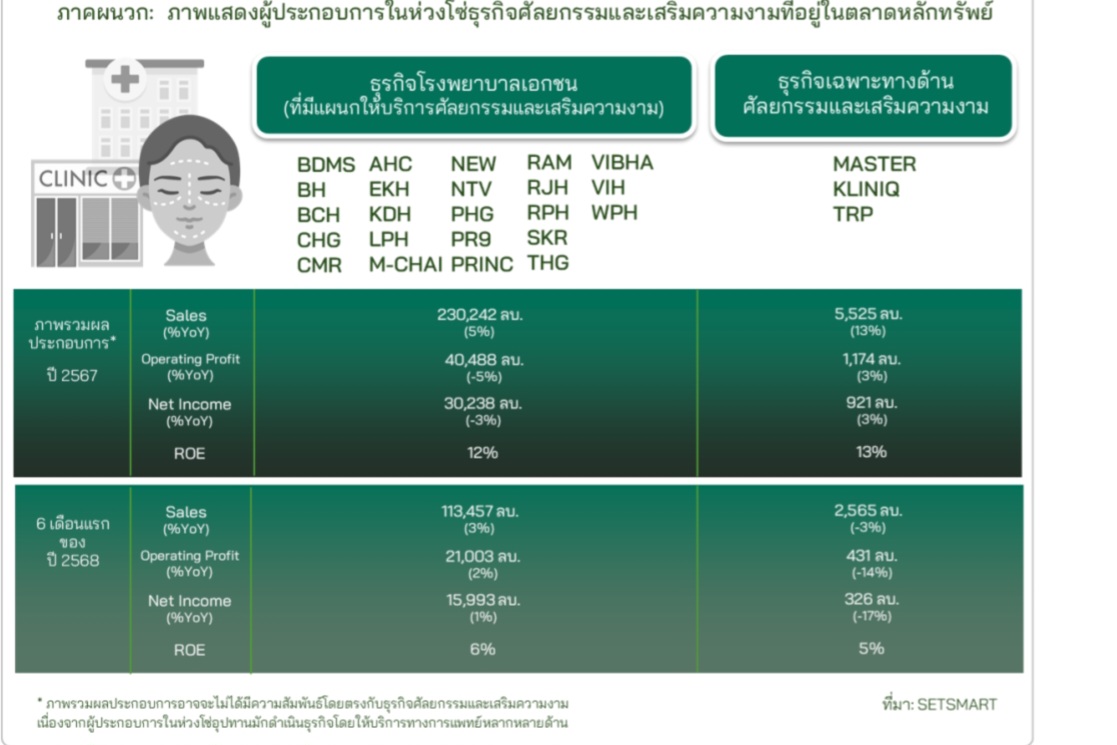

26 บจ.รายได้-กำไรลด

สำหรับ บริษัทจดทะเบียน ในตลาดหลักทรัพย์ 26 บริษัท แยกเป็น

ธุรกิจโรงพยาบาลเอกชนที่มีแผนก ให้บริการศัลยกรรมและความงาม 23 แห่ง มียอดขาย 6 เดือนแรก ปี 2568 อยู่ที่ 113,457 ล้านบาท ลดลง 3% มีกำไรจากการดำเนินงาน 2,1003 ล้านบาท ลดลง 2% มีรายได้ 15,993 ล้านบาทล ดลง 1% ROE อยู่ที่ 6%

ธุรกิจเฉพาะทางด้านศัลยกรรมและเสริมความงาม มี 3 บริษัท มียอดขาย 2,565 ล้านบาท ลดลง 3% กำไรจากการดำเนินงาน 431 ล้านบาท ลดลง 14% และรายได้ 3,26 ล้านบาท ลดลง 17% ROE อยู่ที่ 5%