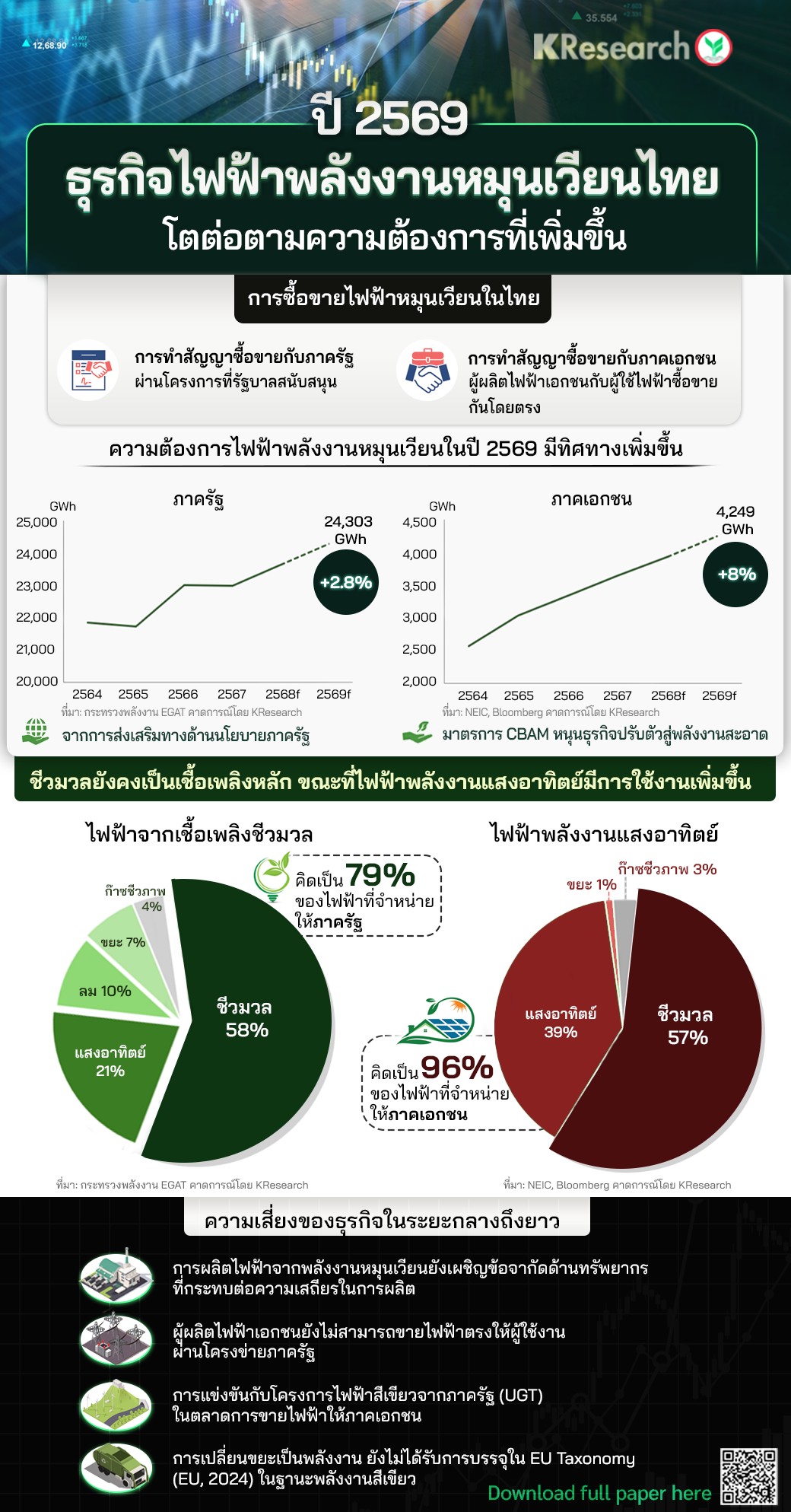

HoonSmart.com>>ศูนย์วิจัยกสิกรไทย คาดปี 2569 ปริมาณขายไฟฟ้าให้ภาครัฐจะเพิ่มขึ้น 2.8% อยู่ที่ 24,303 กิกะวัตต์ชั่วโมง ขณะที่ภาคเอกชนจะพุ่งแรงกว่า 8% สู่ระดับ 4,249 กิกะวัตต์ชั่วโมง ดันรายได้ผู้ประกอบการโตต่อเนื่อง

ศูนย์วิจัยกสิกรไทย ระบุว่า ความต้องการใช้ไฟฟ้าจากพลังงานหมุนเวียนของไทยมีแนวโน้มเติบโตต่อเนื่องในปี 2569 ทั้งจากภาครัฐและภาคเอกชน

คาดว่าปริมาณขายไฟฟ้าให้ภาครัฐจะอยู่ที่ 24,303 กิกะวัตต์ชั่วโมง เพิ่มขึ้น 2.8% ขณะที่ภาคเอกชนจะขยายตัวถึง 8% แตะระดับ 4,249 กิกะวัตต์ชั่วโมง

ทั้งนี้ เป็นผลมาจาก นโยบายพลังงานสะอาดของรัฐ และการบังคับใช้มาตรการ ภาษีคาร์บอนข้ามพรมแดน (CBAM) ของสหภาพยุโรป ซึ่งกดดันภาคอุตสาหกรรมไทย โดยเฉพาะผู้ส่งออก ให้เร่งหันมาใช้ไฟฟ้าสะอาดเพื่อลดความเสี่ยงทางการแข่งขัน

พลังงานไฟฟ้าชีวมวลและพลังงานแสงอาทิตย์ยังคงครองสัดส่วนหลักรวม 79% ของการขายให้ภาครัฐ และสูงถึง 96% สำหรับตลาดเอกชน ความได้เปรียบของชีวมวลคือความเสถียรและความพร้อมด้านวัตถุดิบจากภาคเกษตรไทย ส่วนโซลาร์ยังเดินหน้าลดต้นทุนอย่างต่อเนื่อง และถูกวางเป้าให้เป็นแหล่งพลังงานหลักในปี 2580 ตามร่างแผน AEDP2 ด้านพลังงานลม ขยะ และก๊าซชีวภาพมีสัดส่วนเพียงเล็กน้อย

คาดรายได้โตต่อเนื่อง

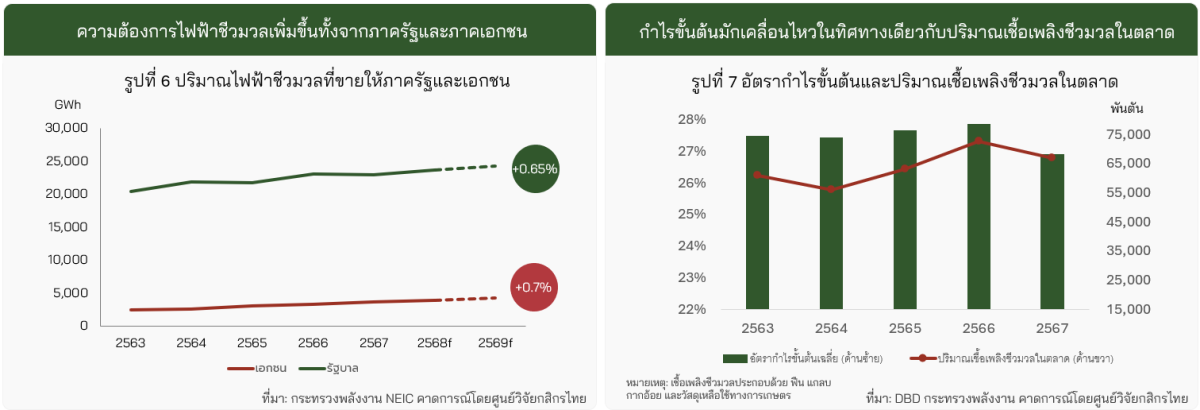

ภาพรวมรายได้ธุรกิจไฟฟ้าหมุนเวียนปี 2569 ยังเติบโต โดยเฉพาะในกลุ่มโรงไฟฟ้าชีวมวลที่ได้แรงหนุนจากดีมานด์ทั้งรัฐและเอกชน แต่ต้นทุนเชื้อเพลิงชีวมวลมีแนวโน้มสูงขึ้นตามการชะลอตัวของผลผลิตพืชเกษตร ส่งผลให้ อัตรากำไรขั้นต้นอาจหดตัว

ขณะที่ โรงไฟฟ้าพลังงานลมและก๊าซชีวภาพยังไม่มีกำหนดรับซื้อไฟฟ้าเพิ่มเติมจากภาครัฐ

โรงไฟฟ้าขยะมีแผนที่จะเริ่มจ่ายไฟเข้าระบบรวม 19 MW และมีราคารับซื้อสูงกว่าไฟฟ้าพลังงานแสงอาทิตย์ โดยรัฐบาลจะรับซื้อที่ 5.08 บาท/หน่วยพร้อม FiT Premium 0.70 บาท/หน่วย ใน 8 ปีแรก สำหรับผู้ผลิตไฟฟ้าขนาดเล็กมาก ที่มีกำลังการผลิตไม่เกิน 10 MW และ 3.66 บาท/หน่วย สำหรับผู้ผลิตไฟฟ้าขนาดเล็ก ที่มีกำลังการผลิต 10-50 MW

ด้านพลังงานแสงอาทิตย์ รายได้จากโครงการภาครัฐยังมั่นคงแม้ราคาซื้อไฟลดลง ขณะที่เอกชนมีแรงซื้อเพิ่มขึ้นกว่า 20% ผ่านสัญญา Private PPA ซึ่งดึงดูดด้วยราคาถูกกว่าการไฟฟ้าและตอบโจทย์ความยั่งยืน

การเปลี่ยนระบบสนับสนุนจาก Adder ไปสู่ FiT กำลังทดสอบความสามารถในการทำกำไรของผู้ประกอบการ

อย่างไรก็ตาม การขยายสัญญารับซื้อไฟฟ้าของภาครัฐยังเป็นแรงหนุนสำคัญให้ธุรกิจเติบโตในระยะยาว

จับตาโครงข่ายไฟฟ้า-การแข่งขันกับรัฐ

แม้ตลาดจะสดใส แต่ธุรกิจพลังงานหมุนเวียนไทยยังเผชิญ อุปสรรคเชิงโครงสร้าง หลายประการ ได้แก่ ข้อจำกัดด้านทรัพยากรที่กระทบต่อความเสถียรในการผลิต

ปัจจุบันผู้ผลิตไฟฟ้าเอกชนยังไม่สามารถขายไฟฟ้าตรงให้ผู้ใช้งานผ่านโครงข่ายภาครัฐ (Third Party Access)ส่งผลให้ตลาดแข่งขันไม่เต็มที่

การแข่งขันกับโครงการไฟฟ้าสีเขียวจากภาครัฐ ( UGT ) เริ่มแย่งชิงลูกค้าเอกชน โดยใช้โครงสร้างพื้นฐานและความสามารถส่งไฟที่มั่นคงเป็นแต้มต่อ

การเปลี่ยนขยะเป็นพลังงาน หรือ Waste to Energy (WtE) ในปัจจุบันยังไม่ได้รับการบรรจุใน EU Taxonomy (EU, 2024) ในฐานะพลังงานสีเขียว ทำให้พลังงานขยะไม่สามารถใช้เพื่อลดภาษี CBAM ได้

โอกาสธุรกิจใหม่

การขยายตัวของพลังงานหมุนเวียนไม่เพียงสะท้อน โอกาสธุรกิจใหม่ สำหรับผู้ผลิตไฟฟ้าและภาคอุตสาหกรรม แต่ยังเป็น แรงกดดันเชิงนโยบาย ที่บังคับให้ไทยต้องเร่งลงทุนในโครงสร้างพื้นฐาน หากการเปิดเสรีสายส่งไฟฟ้าเกิดขึ้นจริง จะเป็นจุดเปลี่ยนของตลาดพลังงานสะอาด สร้างความโปร่งใสและการแข่งขันมากขึ้น

ในอีกด้านหนึ่ง การแข่งขันกับรัฐผ่านโครงการ UGT อาจกดดันผู้ประกอบการเอกชนให้ต้องหาทางสร้างความแตกต่าง ทั้งด้านราคา ความยืดหยุ่น และบริการเสริม เช่น ระบบกักเก็บพลังงาน (BatteryStorage) เพื่อรักษาฐานลูกค้าองค์กร