HoonSmart.com>>สมาคมตลาดตราสารหนี้ไทย ครึ่งปีหลังแนะจับตาหุ้นกู้กลุ่ม High Yield -14 บริษัทเลื่อนชำระหนี้ พบสัญญาณความเปราะบางเพิ่มขึ้นจากเศรษฐกิจชะลอตัว รายใหญ่ลดระดมทุนยุคดอกเบี้ยลดซบแบงก์ต้นทุนต่ำกว่า คาดยอดออกใหม่ปี’68 หดเหลือ 8 แสนล้านบาท จากเดิมคาดไว้ 8.5-9 แสนล้านบาท

ดร.สมจินต์ ศรไพศาล กรรมการผู้จัดการ และ น.ส.อริยา ติรณะประกิจ รองกรรมมการผู้จัดการ สมาคมตลาดตราสารหนี้ไทย (ThaiBMA) แนะนำจับตาหุ้นกู้กลุ่ม High Yield และ 14 บริษัท ที่มีการเลื่อนหรือยืดการชำระหนี้หุ้นกู้จากกำหนดเดิม พบสัญญาณความเปราะบางเพิ่มขึ้นจากเศรษฐกิจชะลอตัว กระทบต่อสภาพคล่องของบริษัท

นอกจากนี้ บริษัทขนาดใหญ่ก็อาจมีโอกาสในการเลื่อนการต่ออายุได้เช่นกัน ไม่ได้เจาะจงว่าจะเกิดขึ้นกับบริษัทขนาดกลางและเล็ก หรือ เกิดกับธุรกิจใดธุรกิจหนึ่งเท่านั้น

อย่างไรก็ตาม หากดูความเสี่ยงตามมูลค่าการออกหุ้นกู้แล้ว กลุ่มที่ออกหุ้นกู้มากก็อาจจะมีโอกาสมาก

ทั้งนี้ ไม่สามารถประเมินได้ว่าครึ่งปีหลังกลุ่มไหนจะผิดนัดชำระ หรือเลื่อนออกไป แต่ด้วยสภาพเศรษฐกิจปัจจุบัน บริษัทที่บริหารสภาพคล่องไม่ดีจะมีความเสี่ยง ให้นักลงทุนใช้ความระมัดระวังในการลงทุน

น.ส.อริยา กล่าวว่า ทางสมาคมฯจะมีการขึ้นเครื่องหมายเตือน ที่มี 4 กลุ่ม 9 เครื่องหมาย ตั้งแต่ไม่สามารถจ่ายเงินต้นและดอกเบี้ยครบ ในวันครบกำหนดไถ่ถอน ไปถึงเครื่องหมายศาลล้มละลายพิพากษาให้ผู้ออกตราสารหนี้ล้มละลาย เพื่อให้นักลงทุนระมัดระวัง หากบริษัทที่ออกหุ้นกู้ไม่มีการนำเงินเข้าบัญชีชำระหนี้ และทางตลาดหลักทรัพย์แห่งประเทศไทยจะมีการขึ้นเครื่องหมายตามเกณฑ์ของตลาดหลักทรัพย์ด้วย

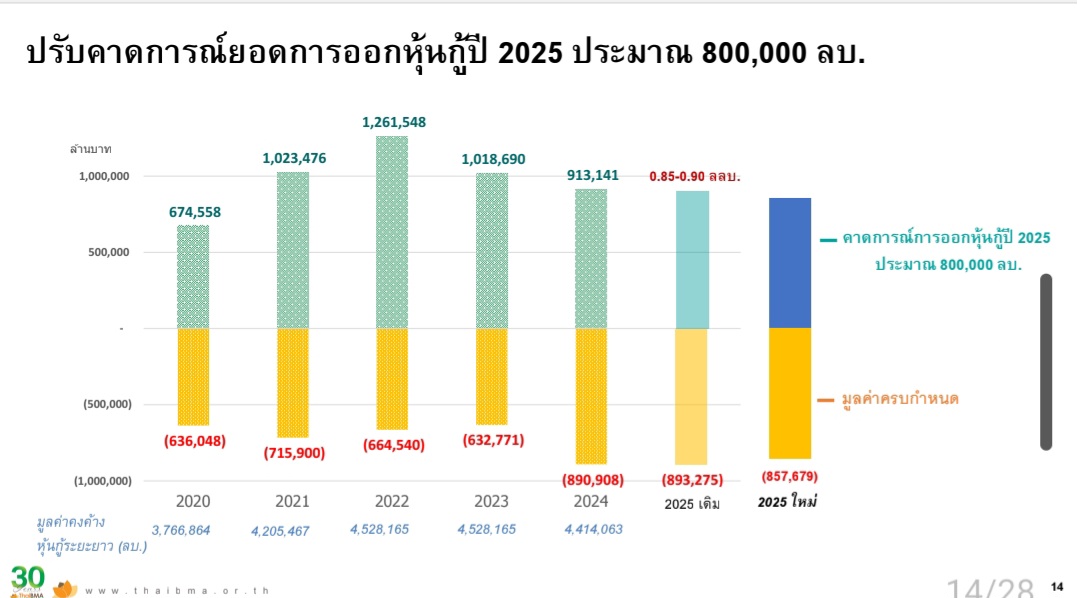

ThaiBMA ได้ปรับลด ประมาณการออกหุ้นกู้ใหม่ปี 2568 เหลือ 8 แสนล้านบาทจากเดิมที่คาดการณ์ว่าจะมีการออกหุ้นกู้ใหม่ 8.5-9 แสนล้านบาทซึ่งเป็นผลมาจากอัตราดอกเบี้ยที่ลดลงทำให้บริษัทขนาดใหญ่มีทางเลือกในการระดมทุนมากขึ้น โดยเฉพาะการกู้เงินจากธนาคารที่ได้ต้นทุนดอกเบี้ยที่ต่ำแล้วก็เงื่อนไขในการกู้ยืมที่ดีกว่าการออกหุ้นกู้

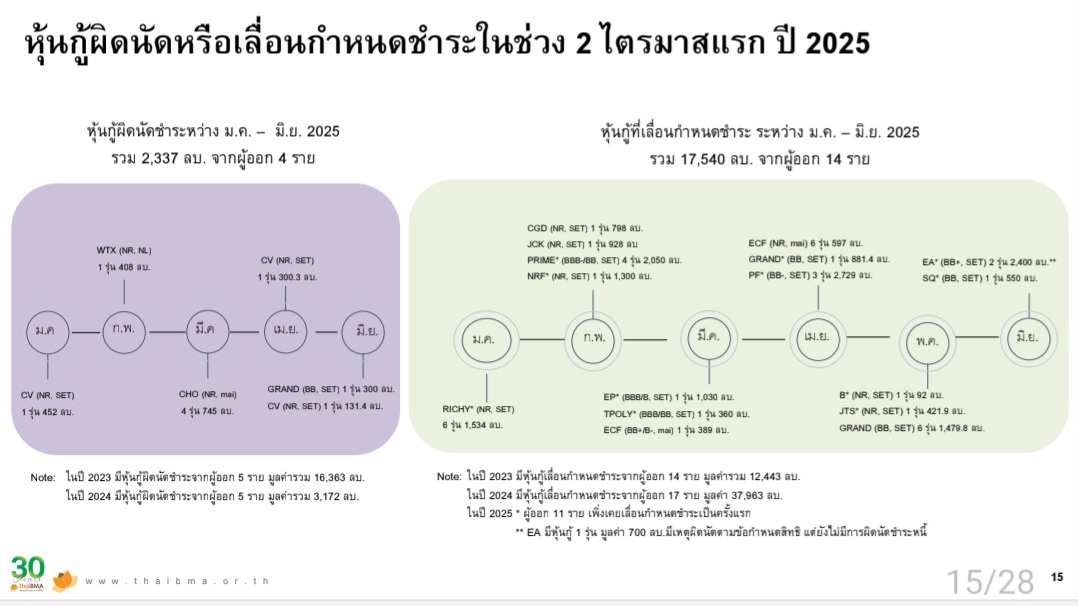

ครึ่งแรก 14 บจ.เลื่อนจ่ายหนี้หุ้นกู้

ครึ่งแรกปี 2568 พบมีผู้ออกหุ้นกู้ 4 รายผิดนัดชำระหนี้รวม 2,337 ล้านบาท ขณะเดียวกัน มีการเลื่อนกำหนดชำระจาก 14 ราย คิดเป็นมูลค่าสูงถึง 17,540 ล้านบาท

4 บริษัทผิดนัดชำระ คิดเป็นมูลค่า 2,337 ล้านบาท ได้แก่:

– WTX (NR, NL) มูลค่า 408 ลบ.

– CV (NR, SET) 2 รุ่น รวม 583 ลบ.

– CHO (NR, mai) 4 รุ่น รวม 745 ลบ.

– GRAND (BB, SET) 1 รุ่น มูลค่า 300 ลบ.

– รวม: 2,337 ลบ.

14 ผู้ออกที่ขอเลื่อนกำหนดชำระ รวม 17,540 ล้านบาท ได้แก่:

– JCK (NR, SET) 928 ลบ.

– CGD (NR, SET) 798 ลบ.

– PRIME\* (BBB-/BB, SET) 4 รุ่น รวม 2,050 ลบ.

– NRF\* (NR, SET) 1 รุ่น 1,300 ลบ.

– ECF (NR, mai) 6 รุ่น รวม 597 ลบ. และอีก 1 รุ่น (BB+/B-) 389 ลบ.

– PF\* (BB-, SET) 3 รุ่น รวม 2,729 ลบ.

– EA\* (BB+, SET) 2 รุ่น รวม 2,400 ลบ.

– SQ\* (BB, SET) 1 รุ่น 550 ลบ.

– RICHY\* (NR, SET) 6 รุ่น รวม 1,534 ลบ.

– EP\* (BBB/B, SET) 1 รุ่น 1,030 ลบ.

– TPOLY\* (BBB/BB, SET) 1 รุ่น 360 ลบ.

– B\* (NR, SET) 1 รุ่น 92 ลบ.

– JTS\* (NR, SET) 1 รุ่น 421.9 ลบ.

– GRAND (อีก 6 รุ่น) รวม 1,479.8 ลบ.

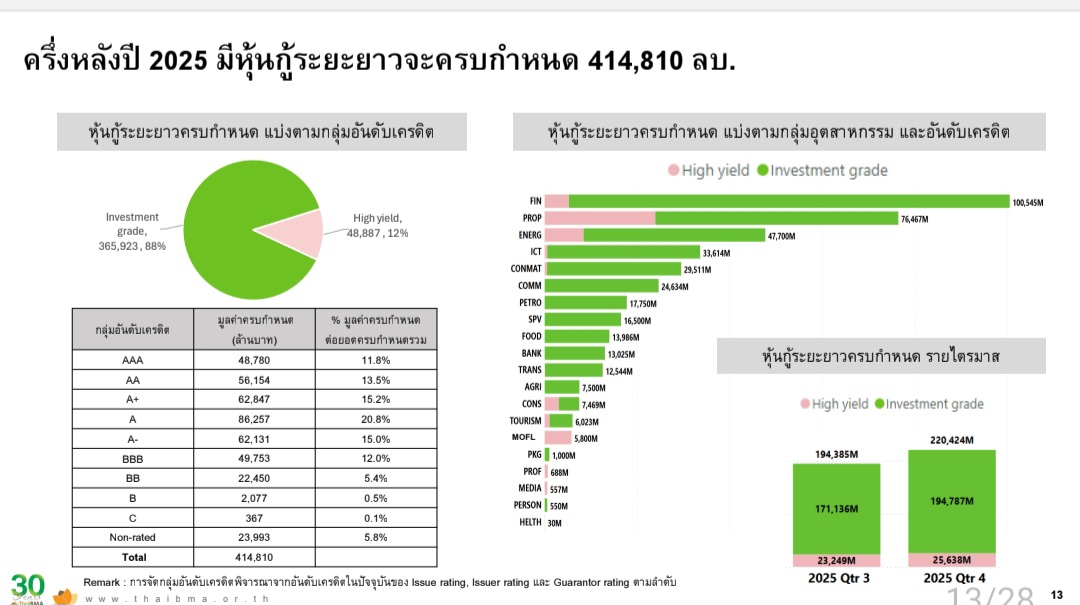

ทั้งนี้ ครึ่งหลังปี 2568 ยังคงต้องจับตาความสามารถในการบริหารสภาพคล่องของผู้ออกหุ้นกู้โดยเฉพาะกลุ่ม High Yield ซึ่งมีสัดส่วนหุ้นกู้ครบกำหนดในช่วงครึ่งหลังปีนี้อยู่ที่กว่า 48,000 ล้านบาท

ดร.สมจิตน์ กล่าวว่า สำหรับครึ่งปีแรก ปี 2568 ผลจากการเจรจาภาษีการค้าสหรัฐของไทยที่ยังไม่มีความชัดเจน ความขัดแย้งทางภูมิรัฐศาสตร์ที่ยังไม่ยุติ ประกอบกับภาวะเศรษฐกิจของไทยขยายตัวชะลอลง ตลาดตราสารหนี้ไทยในช่วงครึ่งแรกของปี 2568 ขยายตัวได้เล็กน้อยจากการเพิ่มขึ้นของตราสารหนี้ที่ออกโดยรัฐบาลเป็นสำคัญ โดย ณ สิ้นไตรมาส 2 ปี 2568 มูลค่าคงค้างตลาดตราสารหนี้ไทยเท่ากับ 17.3 ล้านล้านบาท (คิดเป็น 93% ของ GDP) เพิ่มขึ้น 1.1% จากสิ้นปี 2567 จากการเพิ่มขึ้นของตราสารหนี้ที่ออกโดยรัฐบาลเป็นสำคัญ ในขณะที่มูลค่าคงค้างตราสารหนี้ภาคเอกชนลดลงเล็กน้อยจากสิ้นปีที่ผ่านมา

สำหรับ ในช่วงครึ่งแรกของปี 2568 มูลค่าการออกตราสารหนี้ภาคเอกชนระยะยาว (หุ้นกู้ระยะยาว) เท่ากับ 398,820 ล้านบาท ลดลง 19.3% เมื่อเทียบกับช่วงเดียวกันของปีก่อน เป็นการลดลงของทั้งกลุ่ม Investment Grade และกลุ่ม High Yield

นักลงทุนต่างชาติซื้อสุทธิตราสารหนี้ไทย 32,331 ล้านบาท เป็นการขายสุทธิ11,989 ล้านบาทในเดือนมกราคม จากนั้นเป็นการเข้าซื้อสุทธิอย่างต่อเนื่องในเดือน ก.พ. – เม.ย. รวม 79,240 ล้านบาท ก่อนจะพลิกกลับเป็นการขายสุทธิ

ตราสารหนี้ไทยในเดือน พ.ค. – มิ.ย. รวม 34,921 ล้านบาท ทำให้ ณ สิ้นไตรมาส 2 ปี 2568 นักลงทุนต่างชาติมีการถือครองตราสารหนี้ไทยเท่ากับ 9 แสนล้านบาท คิดเป็นสัดส่วน 5.2% ของมูลค่าคงค้างตลาดตราสารหนี้ไทย

ด้านอัตราผลตอบแทนพันธบัตรรัฐบาลไทย (Bond Yield) ปรับตัวต่ำลงทั้งเส้นในช่วงครึ่งแรกของปี 2568 ตามการปรับลดของอัตราดอกเบี้ยนโยบายไทย 2 ครั้งในเดือนกุมภาพันธ์และเมษายน ส่งผลให้ Bond yield ไทยรุ่นอายุ 2 ปี 5 ปี และ10 ปี ปรับตัวลดลง 62-70 bps. จากสิ้นปี 2567 มาอยู่ที่ระดับ 1.40%, 1.40% และ 1.60% ตามลำดับ ณ สิ้นไตรมาส 2 ปี 2568

อัตราผลตอบแทนของหุ้นกู้รุ่นอายุ 5 ปี ของหุ้นกู้กลุ่ม AAA AA A และ BBB+ ปรับตัวลดลง 52-93 bps. มาอยู่ที่ระดับ 1.88% 2.29% 2.75% และ 3.91% ตามลำดับ ณ สิ้นไตรมาส 2 ปี 2568