HoonSmart.com>>ศูนย์วิจัยกสิกรไทย คาดยอดขายรถยนต์ปี 2568 ลดเหลือ 5.65 แสนคัน ฉุดรายได้ดีลเลอร์รวมลด 5.6% กลุ่มรถเพื่อการพาณิชย์ที่ชะลอตัวแรง ด้านตลาด PHEV และ BEV มีแววสดใส

ศูนย์วิจัยกสิกรไทย วิเคราะห์แนวโน้มธุรกิจดีลเลอร์รถยนต์ไทยปี 2568 ยังคงเผชิญแรงกดดันจากธุรกิจรถยนต์ที่ยอดขายลดลงจากช่วงที่ผ่านมา ส่งผลกระทบต่อรายได้อย่างต่อเนื่อง โดยคาดว่ายอดขายรถยนต์ใหม่ในประเทศจะหดตัว

ขณะที่ดีลเลอร์ต้องเผชิญกับต้นทุนที่สูงขึ้น ทั้งจากสต๊อกรถยนต์ที่ยังขายไม่ได้และดอกเบี้ยเงินกู้ ส่งผลให้ธุรกิจดีลเลอร์ยังต้องเร่งปรับตัวเพื่อหาช่องทางเพิ่มรายได้ แม้ว่าจะไม่ใช่เรื่องง่าย เช่น เปลี่ยนรูปแบบธุรกิจเหลือเพียงสำนักงานขายที่ไม่สต๊อกรถยนต์ ,เพิ่มรายได้จากบริการซ่อมบำรุง ,ขยายหรือเปลี่ยนไปเป็นดีลเลอร์ของค่ายอื่น

คาดว่ารายได้รวมของดีลเลอร์จะปรับลดลง 5.6% (YoY) โดยเป็นการหดตัวต่อเนื่องจากปี 2567 ที่รายได้ลดลงแรงกว่า 30.4%

สาเหตุหลักมาจาก 2 ปัจจัย ได้แก่ 1. รายได้จากการขายลดลง 6.3% (YoY) เนื่องจากยอดขายรถยนต์ในประเทศยังคงชะลอตัว

2. รายได้จากบริการซ่อมบำรุงลดลง 1.2% (YoY) ตามจำนวนรถเข้าใช้บริการที่ลดลง

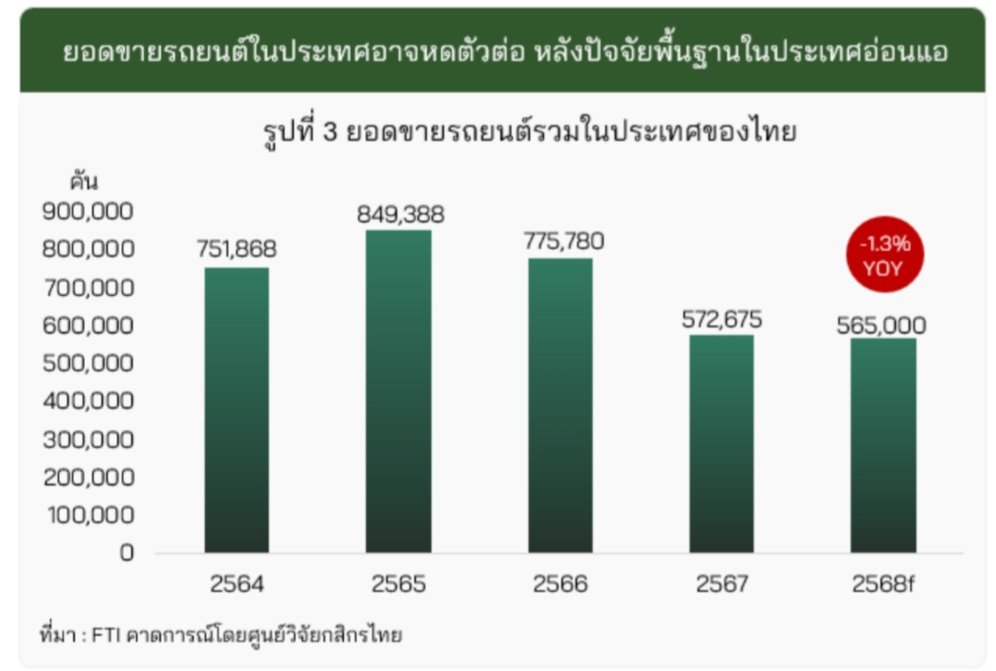

ในปี 2568 คาดว่ายอดขายรถยนต์ในประเทศจะหดตัว 1.3% (YoY) เหลือ 565,000 คัน ซึ่งลดลงจากปี 2567 ที่หดตัว 26.2% (YoY) เนื่องจากกำลังซื้ออ่อนแอจากภาวะเศรษฐกิจที่มีความเสี่ยงสูง

กลุ่มรถเพื่อการพาณิชย์คาดว่าจะยังเป็นกลุ่มที่ได้รับผลกระทบมากที่สุด โดยอาจหดตัว 14.2% (YoY) ต่อเนื่องจาก 38.4% (YoY) นำโดยปิกอัพที่มีส่วนแบ่งถึง 87% ของยอดขายรถเพื่อการพาณิชย์รวม โดยเฉพาะเมื่อรายได้เกษตรกรปีนี้มีแนวโน้มหดตัวจากปัญหาอุปทานล้นตลาด นำมาสู่ราคาสินค้าเกษตรที่ตกต่ำ ขณะที่ภาคธุรกิจก็เพิ่มความระมัดระวังมากขึ้น

อย่างไรก็ดี อาจได้เห็นการพลิกกลับมาขยายตัว 7.9% (YoY) ในกลุ่มรถยนต์นั่งปี 2568 จากกลุ่มที่ใช้พลังงานไฟฟ้า (xEV) ทั้ง HEV, PHEV และ BEV ที่ต่างขยายตัวยอดขายรถยนต์เพิ่มขึ้นมาก จนแทบจะแทนที่ ICE (รถยนต์ที่ใช้เครื่องยนต์สันดาปภายใน) ซึ่งมีส่วนแบ่งตลาดเหลือเพียง 25% (YoY)

ปัจจัยที่ผลักดันให้กลุ่มรถยนต์นั่ง xEV ขยายตัวอย่างโดดเด่น โดยเฉพาะ PHEV และ BEV มาจากการแข่งขันกันอย่างรุนแรงด้านราคา

รวมถึงการมีตัวเลือกรถยนต์เพิ่มขึ้นจากค่ายรถหน้าใหม่ ส่งผลให้กลุ่มผู้ซื้อที่มีกำลังซื้อและได้รับผลกระทบจากเศรษฐกิจน้อย อาศัยจังหวะนี้เข้าซื้อรถยนต์นั่งกลุ่มนี้มากขึ้น ซึ่งก็จะส่งผลกระทบต่อดีลเลอร์ที่เน้นขายรถยนต์นั่ง ICE ที่อาจเผชิญปัญหายอดขายและรายได้จากการซ่อมบำรุงที่ลดลง ตามประมาณการจำนวนรถอายุไม่เกิน 10 ปีที่ลดลง

แม้ว่าดีลเลอร์จะเร่งปรับตัวและหาทางออก แต่ในปี 2568 ปริมาณรถยนต์อายุไม่เกิน 10 ปี ซึ่งถือเป็นกลุ่มลูกค้าหลักของตลาดบริการหลังการขาย ก็ยังคาดว่าจะหดตัวต่อที่ 3.7% (YoY) เหลือ 8.99 ล้านคัน เป็นผลต่อเนื่องจากการเร่งซื้อล่วงหน้าของโครงการรถยนต์คันแรก ปัญหาโควิด และล่าสุดปัญหาหนี้เสียสูง ทำให้ปริมาณรถยนต์อายุไม่เกิน 10 ปี สะสมบนท้องถนนลดลงอย่างต่อเนื่อง

จำนวนดีลเลอร์รถยนต์ค่ายญี่ปุ่นและตะวันตกลดลง ขณะที่ดีลเลอร์รถยนต์ค่ายจีนเพิ่มขึ้น

รายได้ของดีลเลอร์ที่ลดลง รวมถึงการแข่งขันที่รุนแรงมาก ส่งผลให้ในปี 2568 คาดว่าจำนวนดีลเลอร์รถยนต์จะลดลงเหลือน้อยกว่า 2,146 แห่ง จาก 2,197 แห่งในปีก่อน โดยดีลเลอร์รถยนต์ค่ายญี่ปุ่นและตะวันตกมีโอกาสหดตัวสูงกว่า

เนื่องจากยอดขายรถยนต์เพื่อการพาณิชย์และรถยนต์นั่ง ICE ซึ่งเป็นตลาดหลักของค่ายเหล่านี้มีแนวโน้มลดลง ในทางตรงกันข้าม ดีลเลอร์รถยนต์ค่ายจีนยังมีโอกาสเพิ่มขึ้น (รูปที่ 8) ตามยอดขายรถยนต์นั่งกลุ่ม xEV โดยเฉพาะ PHEV และ BEV ซึ่งเป็นกลุ่มที่ค่ายจีนทำตลาดเป็นหลักและกำลังได้รับความนิยมอย่างต่อเนื่อง

จำนวนดีลเลอร์รถยนต์ค่ายญี่ปุ่นและตะวันตกลดลง ขณะที่ดีลเลอร์รถยนต์ค่ายจีนเพิ่มขึ้น

รายได้ของดีลเลอร์ที่ลดลง รวมถึงการแข่งขันที่รุนแรงมาก ส่งผลให้ในปี 2568 คาดว่าจำนวนดีลเลอร์รถยนต์จะลดลงเหลือน้อยกว่า 2,146 แห่ง จาก 2,197 แห่งในปีก่อน

โดยดีลเลอร์รถยนต์ค่ายญี่ปุ่นและตะวันตกมีโอกาสหดตัวสูงกว่า เนื่องจากยอดขายรถยนต์เพื่อการพาณิชย์และรถยนต์นั่ง ICE ซึ่งเป็นตลาดหลักของค่ายเหล่านี้มีแนวโน้มลดลง

ในทางตรงข้าม ดีลเลอร์รถยนต์ค่ายจีนยังมีโอกาสเพิ่มขึ้น ตามยอดขายรถยนต์นั่งกลุ่ม xEV โดยเฉพาะ PHEV และ BEV ที่ค่ายจีนทำตลาดเป็นหลักและกำลังได้รับความนิยมจากผู้บริโภค

ความเสี่ยงของธุรกิจดีลเลอร์รถยนต์ไทยจากการเปลี่ยนผ่านสู่รถยนต์พลังงานทางเลือกกลุ่ม xEV แม้เทคโนโลยียังไม่นิ่งนัก แต่ทิศทางการพัฒนาของค่ายรถต่าง ๆ มุ่งไปยังกลุ่มรถยนต์ xEV ทำให้ยอดขายรถยนต์ ICE ได้รับผลกระทบโดยตรง โดยเฉพาะในกลุ่มรถยนต์นั่ง ซึ่งเข้าสู่การแข่งขันที่รุนแรงจากค่ายรถใหม่ที่ลงทุนในประเทศ ควบคู่กับรถยนต์นำเข้าจากประเทศคู่ค้า FTA ส่งผลให้เกิดการแข่งขันที่รุนแรงขึ้นในด้านคุณภาพรถยนต์และการจัดหาอะไหล่ โดยเฉพาะรถยนต์ BEV เนื่องจาก “ราคา” ไม่ใช่ปัจจัยสำคัญเพียงอย่างเดียวในการตัดสินใจซื้อรถยนต์ BEV อีกต่อไป