HoonSmart.com>>TISCO ESU ประเมินเศรษฐกิจไทยครึ่งปีหลังมีแนวโน้มถดถอยทางเทคนิค ปรับลดคาดการณ์ GDP ปี’68 เหลือ 1.6% จากเดิม 2.1% จับตาเก้าอี้นายกฯ-งบปี’69 หากยุบสภาก่อนงบผ่านฉุดจีดีพีทันที 1% หนี้สาธารณะโตเร็วกว่ารายได้ เสี่ยงถูกลดเครดิตประเทศ งบค้างท่อ 1 ล้านล้านบาท ความหวังพยุงเศรษฐกิจช่วงที่เหลือของปี

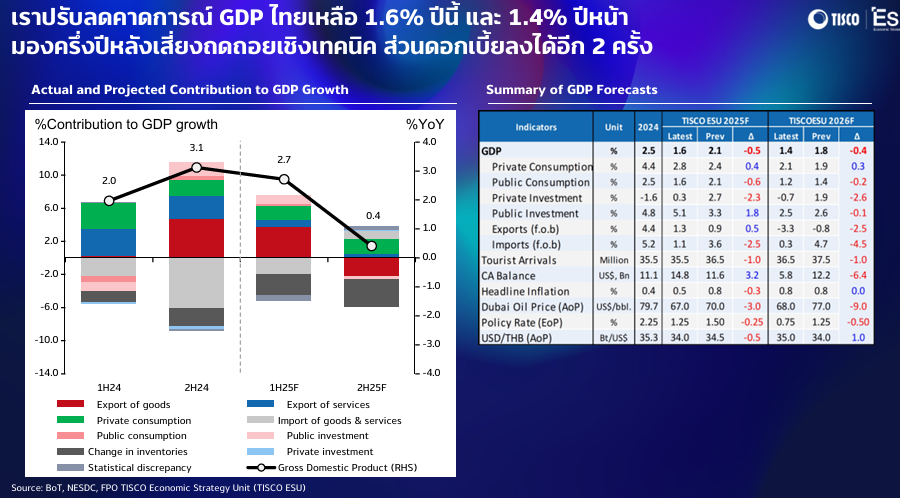

นายเมธัส รัตนซ้อน นักเศรษฐศาสตร์อาวุโส ศูนย์วิเคราะห์เศรษฐกิจและกลยุทธ์ทิสโก้ ประเมินว่า เศรษฐกิจไทยในช่วงครึ่งปีหลังมีความเสี่ยงสูงที่จะเข้าสู่ภาวะถดถอยทางเทคนิค (Technical Recession) จากแรงกดดันทั้งภายนอกและภายในประเทศ โดยมีปัจจัยลบสำคัญ ได้แก่ ความไม่แน่นอนทางการเมืองที่อาจนำไปสู่ภาวะสุญญากาศ ภาคการท่องเที่ยวที่ยังไม่ฟื้นตัวเต็มที่ ความไม่แน่นอนจากสงครามการค้าโลก หนี้ครัวเรือนที่ยังคงอยู่ในระดับสูงต่อเนื่อง TISCO ESU จึงปรับลดคาดการณ์ GDP ปี 2568 ลงมาอยู่ที่ 1.6% จากเดิมวางไว้ที่ 2.1% และปี 2569 เหลือเพียง 1.4% จากเดิม 1.8%

ยุบสภาฯกระทบจีดีพี 1% เปลี่ยนนายกฯหด 0.2%

เงื่อนไขการเมืองที่เปราะบางเพิ่มเข้ามาอีกในช่วงนี้ ทำให้เศรษฐกิจไทยมีความเสี่ยงเพิ่มขึ้น เพราะหากสถานการณ์ทางการเมืองเดินไปถึงจุดที่ต้อง “ยุบสภา” ก่อนที่ร่างงบประมาณปี 2569 จะได้รับการอนุมัติในวาระ 2 ภายในเดือนสิงหาคม จะส่งผลให้การเบิกจ่ายชะงักทันที กระทบเศรษฐกิจถึง 1% ถ้าแค่ “เปลี่ยนนายกรัฐมนตรี” กระทบจีดีพี 0.2%

“หากงบประมาณผ่านก่อนแล้วจึงเกิดเหตุยุบสภา ผลกระทบจะจำกัด เพราะสามารถเบิกจ่ายงบที่ค้างอยู่ได้ตามปกติ และงบปี 2569 เดินหน้าต่อเนื่อง แต่หากการเมืองสะดุดก่อนการพิจารณางบ เศรษฐกิจไทยอาจเสียโอกาสการใช้จ่ายภาครัฐไปอีก 4–6 เดือน เหมือนที่เคยเกิดขึ้นหลังการยุบสภาในอดีต ส่งผลต่อจีดีพีปี 2568-2569 ประมาณ 1% อยู่ที่ว่าจะกระทบในปี 2568 เท่าไหร่ และปี 2569 เท่าไหร่ ขึ้นอยู่กับระยะเวลาของความล่าช้าในการเบิกจ่าย” นายเมธัส กล่าว

นายเมธัส กล่าวว่า แม้ในกรณีที่ดีที่สุด พรรคแกนนำรัฐบาลในปัจจุบัน คือ พรรคเพื่อไทย ยังสามารถคงอำนาจบริหารต่อได้ จะไม่กระทบต่อเศรษฐกิจมาก แต่ก็ยังมีความเสี่ยงที่ต้องจับตาอย่างใกล้ชิดในช่วง 2 สัปดาห์ข้างหน้านับจากนี้ คือที่ประธานวุฒิสภามีข้อร้องเรียนไปยังศาลรัฐธรรมนูญ กรณีสถานภาพของนายกรัฐมนตรี หากศาลสั่งให้หยุดปฏิบัติหน้าที่ อาจต้องเข้าสู่กระบวนการสรรหานายกฯใหม่ ซึ่งคาดว่าจะกระทบต่อเศรษฐกิจในระยะสั้นราว 0.2%

ท่องเที่ยวไม่ฟื้น–SMEs ขาดสภาพคล่อง

ขณะที่ สงครามภาษีการค้ายังคงกดดันเศรษฐกิจไทยในช่วงครึ่งหลังของปี 2568 หากการเจรจากับสหรัฐฯไม่คืบหน้า จะกระทบต่อการส่งออกและการลงทุนระยะยาว ในขณะที่การท่องเที่ยว ที่เป็นตัวขับเคลื่อนหลักของเศรษฐกิจยังไม่ฟื้น คาดว่าทั้งปีจะมีนักท่องเที่ยวต่างชาติเพียง 33.5 ล้านคน ลดลง 5.6% จากปีก่อน

สาเหตุหลักจากนักท่องเที่ยวจีนที่ยังไม่กลับมาในระดับก่อนโควิด โดยช่วง 5 เดือนที่ผ่านมาเดินทางเข้ามาเพียง 2 ใน 3 จากปีก่อน หรือมีสัดส่วนเพียง 40% จากช่วงก่อนโควิด เพราะกังวลเรื่องความปลอดภัย จำเป็นต้องเร่งฟื้นความเชื่อมั่นด้านความปลอดภัยอย่างเร่งด่วนเพื่อไม่ให้สูญเสียตลาดสำคัญนี้ในระยะยาว ส่วนตลาดนักท่องเที่ยวต่างชาติอื่นๆ ฟื้นตัวกลับมาเป็นปกติแล้ว

ภาคธุรกิจ SMEs เผชิญแรงกดดันอย่างหนักจากกำลังซื้อที่ลดลง และการแข่งขันจากสินค้านำเข้าที่รุนแรงขึ้น โดยเฉพาะสินค้าจากจีน ซึ่งกลุ่มเอสเอ็มอีต้องการสภาพคล่องอย่างมากในการนำไปประคับประคองธุรกิจให้ผ่านพ้นช่วงความไม่แน่นอนสูง จำเป็นที่รัฐจะต้องหาทางช่วยเหลืออย่างเร่งด่วน และจัดสรรงบประมาณบางส่วนจากผนกระตุ้นเศรษฐกิจ 1.57 แสนล้านบาท ไปใช้ในโครงการปล่อยกู้ดอกเบี้ยต่ำ (Soft Loan) และการค้ำประกันสินเชื่อ เพื่อพยุงไม่ให้เกิดคลื่นของการปิดกิจการ และการเลิกจ้างงาน ที่อาจลุกลามไปมากกว่าที่เป็นอยู่

หนี้พุ่งแรง-จีดีพีโตช้า เสี่ยงถูกลดเครดิตสูง

ทั้งนี้ หนี้สาธารณะของไทยขยายตัวเร็วเกินขนาดเศรษฐกิจ โดยในปี 2568 พุ่งแตะ 12 ล้านล้านบาท เพิ่มขึ้นเท่าตัวจาก 6 ล้านล้านบาทในปี 2558 ขณะที่จีดีพีขยายตัวในอัตราต่ำจาก 13.7 ล้านล้านบาท มาอยู่ที่ 18.8 ล้านล้านบาท สะท้อนว่าเงินกู้ภาครัฐนำไปใช้จ่ายได้ไม่คุ้มค่าเท่าที่ควร และการส่งออกโตแต่ภาคการผลิตในประเทศไม่ได้โตตาม ทำให้ไม่มีผลต่อเศรษฐกิจในประเทศเท่าไหร่นัก

“เมื่อรวบรวมข้อมูลทั้งหมด พบว่าเศรษฐกิจมีแนวโน้มแย่ลง ขณะที่ประสิทธิภาพการใช้จ่ายก็ลดลงอย่างชัดเจน เชื่อว่าในอีก 1–2 ปีข้างหน้า รัฐบาลอาจจำเป็นต้องขยับเพดานหนี้สาธารณะจาก 70% เป็น 80% ของจีดีพี และนี่ยังไม่รวมกรณีการกู้เงิน 5 แสนล้านบาทที่รัฐบาลเคยเปรยไว้ก่อนหน้านี้ ซึ่งหากเดินหน้าจริง คาดว่าจะต้องเสนอการปรับเพดานหนี้ในช่วงที่นำร่างงบประมาณปี 2569 เข้าคณะรัฐมนตรีรอบวาระ 2 ในเดือนสิงหาคมนี้” นายเมธัส กล่าว

นายเมธัส กล่าวว่า ปัจจุบันบริษัทจัดอันดับความน่าเชื่อถือ Moody’s ได้ปรับลดแนวโน้มเศรษฐกิจไทยลงเป็น “Negative” หรือ “ลบ” เนื่องจากกังวลต่อระดับการขาดดุลงบประมาณและภาระหนี้ที่เพิ่มขึ้น หากมีการขยับเพดานหนี้ขึ้นเป็น 80% และเศรษฐกิจยังโตช้า จะส่งผลกระทบต่อความเชื่อมั่นจากต่างประเทศ ความเสี่ยงที่ไทยจะถูกปรับลดเครดิตเรตติ้งจากระดับ Baa1 หรือ BBB+ จึงมีโอกาสสูงขึ้น เพราะรายจ่ายไม่ลดจากการที่ต้องกระตุ้นเศรษฐกิจ รายได้ไม่เข้าจากภาวะเศรษฐกิจซบเซา ทำให้การจัดเก็บภาษีได้ต่ำ เมื่อรายได้ถดถอย รายจ่ายลดไม่ลง และเพดานหนี้ขยับสูงขึ้น ก็ยิ่งเร่งโอกาสที่เครดิตของประเทศจะถูกปรับลดในอนาคตอันใกล้

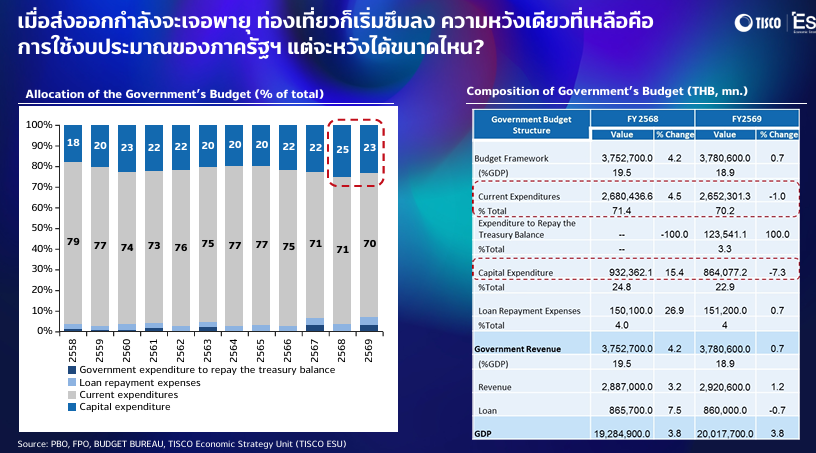

งบค้าง 1 ล้านล้านบาทความหวัง

อย่างไรก็ตาม ท่ามกลางสถานการณ์เศรษฐกิจไทยที่กำลังเผชิญแรงกดดันอย่างหนัก ยังพอมองเห็น “จุดบวก” อยู่บ้าง จากการที่รัฐบาลมีเม็ดเงินเหลือใช้จำนวนมากจากงบประมาณปี 2568 ที่ยังเบิกจ่ายล่าช้า ซึ่งหากสามารถเร่งรัดการใช้จ่ายได้ทันช่วงไตรมาส 3 อาจช่วยประคองเศรษฐกิจไม่ให้ชะลอลงอย่างรุนแรง

ในช่วงครึ่งปีงบประมาณ 2568 (ต.ค. 67 – มี.ค. 68) รัฐบาลเบิกจ่ายงบรวมเพียง 51% โดยเฉพาะ งบลงทุน ถูกใช้ไปเพียง 26% หรือประมาณหนึ่งในสี่ของวงเงินทั้งหมด คิดเป็นเม็ดเงินเหลือราว 5 แสนล้านบาท ขณะที่ งบกลาง ที่ขอไว้กว่า 8 แสนล้านบาท ถูกเบิกใช้ไปเพียง 40% หรือราว 3 แสนล้านบาท ต่ำกว่าค่าเฉลี่ยปีก่อนที่มักเบิกเต็ม 100% โดยรวมแล้วยังมีงบลงทุนและงบกลางที่ยังค้างการเบิกจ่ายรวมเกือบ 1 ล้านล้านบาท ซึ่งเพียงพอจะเป็น “แรงกระตุ้น” สำคัญ หากสามารถขับเคลื่อนได้ทันในช่วงที่เหลือของปี

นโยบายการคลัง เป็นเพียงปัจจัยเดียวที่พอจะหนุนการขยายตัวของเศรษฐกิจได้บ้าง หากรัฐบาลสามารถจัดสรรงบประมาณได้อย่างมีประสิทธิภาพ และเร่งเบิกจ่ายงบลงทุนให้ได้มากกว่า 80% โดยเน้นโครงการที่มีตัวทวีคูณทางการคลังสูง (Fiscal Multiplier) เช่น โครงการคนละครึ่ง การช่วยภาคการผลิต ภาคบริการ การท่องเที่ยว ให้แข่งขันได้ จะทำให้คนยังมีงานทำ และมั่นใจในการที่จะใช้จ่าย จะช่วยกระตุ้นเศรษฐกิจได้กว้างที่สุด ซึ่งจะช่วยชดเชยแรงกดดันจากภาคเศรษฐกิจอื่นที่กำลังมีปัญหาได้บ้าง เช่นกลุ่มเอสเอ็มอี การส่งออกที่เจอกำแพงภาษี และสินค้าทะลักจากจีน และอาจหนุนเศรษฐกิจให้เติบโตได้ดีกว่าคาด

เงินบาทอ่อนค่า

สำหรับ นโยบายการเงิน คาดว่า ธนาคารแห่งประเทศไทยจะปรับลดอัตราดอกเบี้ยอีก 2 ครั้งในปีนี้ สู่ระดับ 1.25% และอาจลดต่ออีก 2 ครั้งภายในครึ่งแรกของปีหน้า เพื่อรองรับเศรษฐกิจที่ชะลอตัวและเงินเฟ้อที่ยังต่ำกว่ากรอบเป้าหมาย

ด้านค่าเงิน คาดว่าจะอ่อนค่าลงอย่างต่อเนื่องในช่วงครึ่งปีหลัง 2568 ซึ่งเริ่มตั้งแต่วันนี้ที่อยู่ระดับ 33 บาทต่อดอลลาร์สหรัฐ ผลจากสถานการณ์ทางการเมือง ทำให้ค่าเงินอ่อนเร็วกว่าที่เคยคาดการณ์ไว้ว่าจะเกิดขึ้นในช่วงเดือนก.ค. และ เดือนส.ค. โดยคาดว่าสิ้นปีนี้เฉลี่ยจะเห็นค่าเงินบาทอยู่ที่ระดับ 34 บาท ระหว่างนี้อาจจะเห็นค่าเงินบาทไปที่ 35 บาทต่อดอลลลาร์อีกครั้ง จากการที่ไทยจะลดอัตราดอกเบี้ยได้ต่อเนื่อง ในขณะที่ธนาคารกลางสหรัฐฯ หรือ เฟด ลดดอกเบี้ยได้ช้า จะทำให้เงินลงทุนไหลออก

ส่วนเงินที่เข้ามาเก็งกำไรบอนด์ก่อนหน้านี้ เพื่อรอเก็งกำไรอัตราดอกเบี้ยนโยบายที่กำลังจะลง แต่ถ้าคำนวณผลตอบแทนแล้วไม่คุ้ม จะทำให้เงินไหลออกไปก่อน