HoonSmart.com>>SCB EIC เตือน! เศรษฐกิจไทยยังไม่พ้นแรงกดดันคาดครึ่งหลังปี’68 โตต่ำกว่า 1% จากสงครามการค้า ภาษีสหรัฐฯ และกำลังซื้อในประเทศที่ยังอ่อนแรง ภาระหนี้ครัวเรือนสูง แม้อัตราดอกเบี้ยลด แต่กระตุ้นได้ต่ำ ย้ำ 6 กลุ่มธุรกิจกระทบแรงสุด แนะเร่งสร้างความเชื่อมั่น

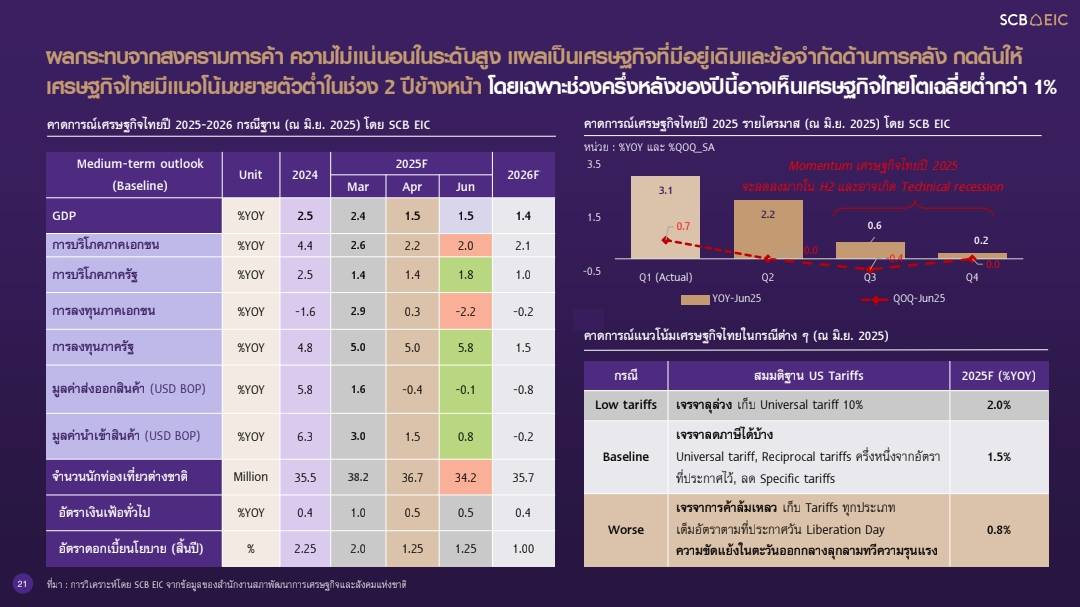

ศูนย์วิจัยเศรษฐกิจและธุรกิจไทยพาณิชย์ (SCB EIC) โดย ดร.ยรรยง ไทยเจริญ ประธานเจ้าหน้าที่บริหาร สายงานวิจัยเศรษฐกิจและความยั่งยืน ,ดร.ปุณยวัจน์ ศรีสิงห์ นักเศรษฐศาสตร์อาวุโส และ น.ส.ปราณิดา ศยามานนท์ ผู้อำนวยการ ผู้บริหารฝ่าย Industry Analysis ระบุว่า เศรษฐกิจไทย(จีดีพี) ในช่วงครึ่งหลังของปี 2568 ยังคงเผชิญแรงกดดันรอบด้าน ทั้งจากสงครามการค้า ความไม่แน่นอนนโยบายทางการเงินของธนาคารกลางประเทศใหญ่ๆ ในความเร็วที่ต่างกัน และความเสี่ยงภัยด้านภูมิรัฐศาสตร์ที่สูงขึ้นจากสงครามอิหร่านและอิสราเอลปะทุขึ้น การส่งออกไทยชะลอลง ภาระหนี้ครัวเรือนสูง ความไม่แน่นอนด้านการคลังของไทย ทำให้กำลังซื้อของประชาชนลดลงการลงทุนภาคเอกชนต่ำ ก่อให้เกิดผลกระทบในวงกว้างต่อภาคธุรกิจต่าง ๆ คาดว่าจีดีพีจะโตต่ำกว่า 1% ทั้งปีคาดว่าจะโต 1.5% และมีโอกาสเข้าสู่การหดตัว (Technical Recession) ทำให้เศรษฐกิจไทยโตไม่ถึง 2% ยาวไปจนถึงปี 2569

ดอกเบี้ยต่ำแต่กระตุ้นศก.ได้น้อย

SCB EIC คาดว่าอัตราดอกเบี้ยนโยบายจะลดลงเหลือ 1.25% ในปีนี้ และ 1% ในปี 2569 ถือว่านโยบายการเงินอยู่ในภาวะผ่อนคลายจะช่วยประคับประคองเศรษฐกิจไทยในระยะสั้น เพราะจะช่วยให้ภาคครัวเรือนและภาคธุรกิจลดภาระหนี้ลงได้ แต่ยังพบว่าสินเชื่อใหม่โตต่ำ ความเชื่อมั่นของผู้บริโภคตกต่อเนื่อง ทำให้คนไม่กล้ากู้เงินเพราะรู้สึกว่ารายได้ไม่มั่นคง รวมถึงคุณภาพสินเชื่อของธุรกิจและรายย่อยเริ่มด้อยลง ขณะที่ภาคธนาคารต้องเผชิญความท้าทายในการบริหารสินทรัพย์ที่มีความเสี่ยง จึงมีความระมัดระวังในการปล่อยสินเชื่ออย่างมาก สะท้อนถึงประสิทธิภาพของนโยบายการเงินเริ่มต่ำ

นอกจากนี้ เงินบาทยังคงผันผวนจากกระแสเงินทุนที่ไหลออกจากสหรัฐฯ โดยเฉพาะจากความกังวลเกี่ยวกับดุลการคลังของสหรัฐฯ และการอ่อนค่าของเงินดอลลาร์ เงินบาทอาจแข็งค่าตามแนวโน้มดอลลาร์อ่อนค่าและกระแสเงินทุนที่ไหลเข้าภูมิภาค ทำให้ไทยต้องเผชิญแรงกดดันทางการเงินในระยะต่อไป

ทั้งนี้ SCB EIC คาดหวังว่าตัวเลขที่สถาบันจัดอันดับเอส แอนด์ พี (S&P) จะออกมาถูกต้อง ที่ยังคงอันดับเครดิตของไทยที่ BBB+ โดยให้เหตุผลว่า ภาคการท่องเที่ยวและการลงทุนภาครัฐยังช่วยพยุงเศรษฐกิจ แม้จะมีความไม่แน่นอนจากนโยบายการค้าของสหรัฐฯ อย่างไรก็ตาม S&P เตือนว่า หากเศรษฐกิจไทยไม่สามารถฟื้นตัวได้ตามเป้าหมาย อาจมีการปรับลดอันดับเครดิตในอนาคต สวนทางกับ Moody’s ลดมุมมองเศรษฐกิจไทยเป็น Negative Outlook

ดร.ยรรยง ไทยเจริญ ประธานเจ้าหน้าที่บริหาร สายงานวิจัยเศรษฐกิจและความยั่งยืน SCB EIC กล่าวว่า ในการกระตุ้นเศรษฐกิจ นโยบายการเงิน จะทำได้เร็วกว่า แต่จะเห็นผลเต็มที่หลังจากนั้น 5-8 ไตรมาส ส่วนนโยบายการคลัง งบ 1.57 แสนล้านบาท ที่ปรับจากดิจิทัลวอลเล็ต มาเป็นการทำเรื่องรองรับผลกระทบจากสงครามการค้า จะช่วยตอบโจทย์ความท้าทายและเป็นประโยชน์ และส่งผลกระทบต่อเศรษฐกิจมากกว่าดิจิทัลวอลเล็ต

อย่างไรก็ตาม กว่าจะเม็ดเงินจะเข้าสู่ระบบจะใช้เวลานานกว่า น่าจะเข้ามาช่วงไตรมาส 4 และถึงไตรมาส 2 ปีหน้าแต่จะถึงเศรษฐกิจโดยตรงค่อนข้างรวดเร็ว

ทั้งนี้ ต้องใช้ 2 มาตรการร่วมกัน เพื่อสร้างความเชื่อมั่น rebuilt กระตุ้นเศรษฐกิจด้วย หรือ reboot และปรับโครงสร้างเศรษฐกิจไทย หรือ reform ไปพร้อมๆ กัน

“ในการ reboot ควรจะมีโครงการค้ำประกันสินเชื่อ หรือ Credit Guarantee Scheme เพื่อลดความกังวลของสถาบันการเงินในการปล่อยสินเชื่อจากความเสี่ยงและความไม่แน่นอนสูง ซึ่งเป็นคอขวดของการเติบโตทางเศรษฐกิจ ถ้าภาครัฐและเอกชนร่วมมือกันได้ จะทำให้สินเชื่อเติบโตได้มากขึ้น และการปรับโครงสร้างพื้นฐานทางเศรษฐกิจ ด้วยการหาธุรกิจโลกใหม่ ซึ่งการกระตุ้นเศรษฐกิจ หรือ การลงทุนในระยะสั้น ต้องสร้างการเติบโตให้ New S-curve ในระยะยาวด้วย จะก่อให้เกิดประโยชน์สูงสุด”ดร.ยรรยง กล่าว

6 ภาคธุรกิจกระทบแรงสุด

สำหรับ ธุรกิจที่จะได้รับผลกระทบมากสุดจากสงครามการค้า ภาวะเศรษฐกิจโลก และเศรษฐกิจไทยชะลอตัว ประกอบด้วย

1. ภาคอุตสาหกรรมส่งออก-ยานยนต์ เหล็ก และอิเล็กทรอนิกส์ (E&E) โดยเฉพาะสินค้ากลุ่มรถยนต์และชิ้นส่วนยานยนต์ ที่พึ่งพาตลาดสหรัฐฯสูง ถูกเก็บ Specific Tariff สูงสุดถึง 25–50% หากการเจรจาการค้าล้มเหลวทำให้เก็บภาษีเต็มจำนวน ส่งผลกระทบต่อประเทศที่พึ่งพาการส่งออกสินค้าเหล่านี้ เช่น ญี่ปุ่น เกาหลีใต้ จะได้รับผลกระทบรุนแรง ส่งผลกระทบต่อไทยด้วย เพราะไทยมีห่วงโซ่การผลิตเกี่ยวโยงกับทั้ง 2 ประเทศ จะเห็นว่าการส่งออกชิ้นส่วนยานยนต์เริ่มติดลบ ผลผลิตภาคอุตสาหกรรม (MPI) ของไทยยังไม่สามารถฟื้นตัวได้

แม้ยอดส่งออกจะเพิ่มขึ้นบางกลุ่ม และสินค้าจีนทะลักเข้าสู่ตลาดในประเทศ ซึ่งไทยเป็นทางผ่านสินค้จีน จากการที่ธุรกิจถูกสวมสิทธิ์ ใช้วัตถุดิบในประเทศต่ำ ทั้งชิ้นส่วนยานยนต์ สายไฟ เครื่องใช้ไฟฟ้า และอลูมิเนียม ทำให้ผู้ผลิตในไทยแข่งขันด้านราคาไม่ได้ เริ่มลดการผลิตลง และส่งผลต่อการลงทุนทางตรง (FDI) ด้วย

2. ภาคอสังหาริมทรัพย์ และวัสดุก่อสร้าง ยังคงอยู่ในภาวะซบเซาอย่างต่อเนื่อง จากความสามารถในการซื้อที่ลดลง เพราะหนี้ครัวเรือนสูง 88.4% ต่อ จีดีพี อัตราการว่างงานแฝงในระบบแรงงานเพิ่มขึ้น ราคาบ้านมือหนึ่งยังสูงต้นทุนก่อสร้างเพิ่ม แม้มาตรการรัฐด้าน LTV และค่าธรรมเนียมโอนจะเข้ามาช่วย แต่กระตุ้นได้เฉพาะลูกค้ากลุ่มบนและกลาง แต่มูลค่าธุรกิจและการเปิดโครงการใหม่ยังชะลอตัว เพราะโครงการเก่ายังมีอยู่

3. ภาคการบริโภคและค้าปลีกแบบดั้งเดิม ร้านสะดวกซื้อ และสินเค้ากลุ่ม Non-essential ชะลอตัว ผลจากความเปราะบางของกำลังซื้อภายในประเทศชัดเจนมากขึ้น จากเงินเฟ้อที่ต่ำกว่า 1% ความเชื่อมั่นผู้บริโภคลดลง 4 เดือนต่อเนื่อง รายได้จริงของแรงงานภาคบริการและอุตสาหกรรมยังฟื้นไม่เต็มที่ หนี้เสียของรายย่อยเพิ่มสูงขึ้น

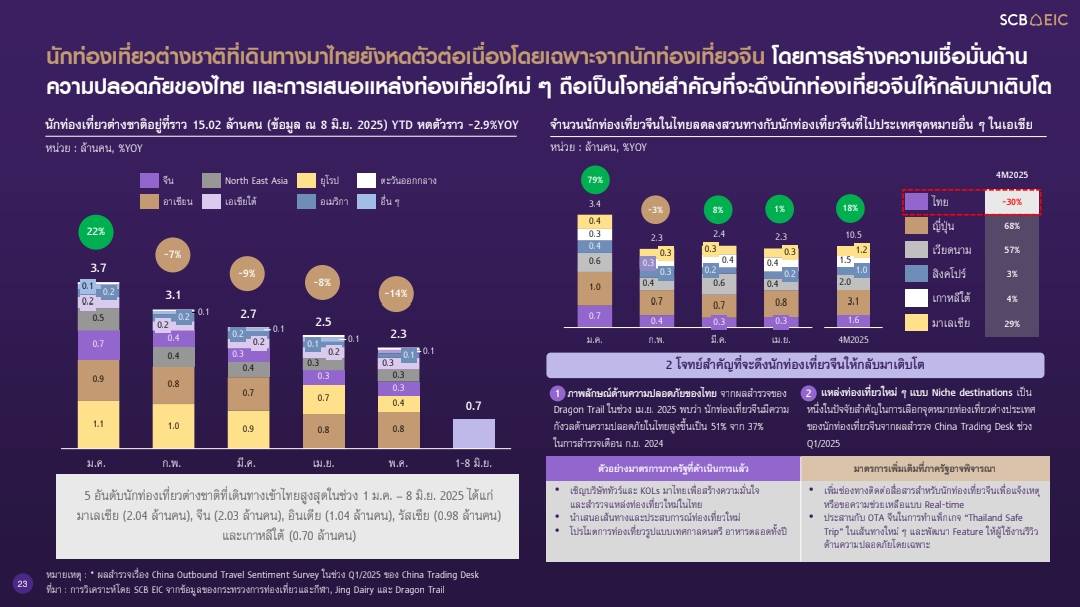

4. ภาคการท่องเที่ยว ซึ่งได้ปรับลดจำนวนนักท่องเที่ยวต่างชาติลงเหลือ 34.2 ล้านคนในปีนี้ จากปี 2567 ที่มีจำนวน 35.5 ล้านคน แม้จำนวนนักท่องเที่ยวจากตะวันออกกลางที่ใช้จ่ายต่อทริปเฉลี่ย 94,000 บาทยังมีแนวโน้มเติบโต และอินเดีย เป็นตลาดที่เติบโตเร็ว อาจช่วยพยุงอุตสาหกรรมท่องเที่ยวไทยในระยะหนึ่ง แต่ทดแทนนักท่องเที่ยวจีนหดตัวไม่ได้ จากความกังวลเรื่องความปลอดภัยเพิ่มขึ้นจาก 37% เป็น 51% ตามผลสำรวจของ Dragon Trail และขาดจุดขายใหม่ หันไปเที่ยวประเทศอื่นๆ ในเอเชียเพิ่มขึ้น

รวมถึง การชะลอการใช้จ่ายของนักท่องเที่ยวทั่วโลกจากเศรษฐกิจโลกที่อ่อนแรง เป็นปัจจัยสำคัญ ทำให้นักท่องเที่ยวจากกลุ่มยุโรป อเมริกา และโอเชียเนีย ซึ่งมีการใช้จ่ายต่อหัวสูง พักนาน เริ่มลดจำนวนลง จะกระทบต่อกลุ่มผู้ประกอบการกลุ่มทัวร์, เกสต์เฮ้าส์ และโรงแรมที่พึ่งพานักท่องเที่ยวจีนมีความเสี่ยงสูง จำเป็นต้องปรับตัวด้วยการเน้นกลุ่มนักท่องเที่ยวคุณภาพสูงและบริการเฉพาะทาง

5. ภาคการเกษตรและอาหารแปรรูป ราคาสินค้าเกษตรปรับลดลงทำให้รายได้เกษตรกรลดลง โดยรายได้เกษตรกรในเดือนเมษายนหดตัวเป็นครั้งแรกในรอบ 15 เดือน ผลจากภัยแล้งที่คลี่คลายทำให้ผลผลิตในตลาดมีมากขึ้น และมีความเสี่ยงจากการเปิดตลาดให้สินค้าสหรัฐฯตามข้อเรียกร้อง (FTA)จะกระทบผู้ผลิต ข้าวโพด ไก่ หมู ซึ่งไทยมีต้นทุนผลิตสูงกว่าสหรัฐฯอย่างมาก

6. ภาคการเงินและเครดิต ที่คุณภาพสินเชื่อด้อยลงในทุกกลุ่ม โดยกลุ่ม SME ที่หันไปพึ่งสินเชื่อนอกระบบมากขึ้น หนี้ครัวเรือนยังอยู่ในระดับสูง แม้จะอยู่ในช่วง Deleveraging และหนี้เสีย NPL และ SM ของภาคธุรกิจยังคงเพิ่มขึ้นช้า ๆ แม้อัตราดอกเบี้ยจะอยู่ในแนวโน้มขาลง แต่ไม่สามารถกระตุ้นเครดิตได้เพียงพอ

แม้ภาคธุรกิจ Health & Funtional Food,Tourism Wellness/Medical, Sustainable products รวมถึงพลังงานทดแทน และอุตสาหกรรมที่ตอบโจทย์เมกะเทรนด์โลก จะมีศักยภาพและช่องว่างสำหรับโอกาสใหม่ แต่ยังมีน้ำหนักน้อยกว่า 6 ภาคธุรกิจข้างต้น