HoonSmart.com>> ก.ล.ต.เตรียมประกาศ”กฎเหล็ก”คุมบล.ปล่อยกู้ซื้อหุ้น Margin Loan ไตรมาส 3 นี้ ห้ามผู้ถือหุ้นใช้ซื้อหุ้นตัวเอง-คนใกล้ชิด ห้ามใช้หน่วยลงทุนเป็นหลักทรัพย์ค้ำประกัน ตัดวงจรความเสี่ยงแบบโดมิโน ที่อาจสั่นคลอนเสถียรภาพของระบบการเงิน หนุนสร้างสมดุลแหล่งรายได้

นายสุรศักดิ์ ฤทธิ์ทองพิทักษ์ ผู้ช่วยเลขาธิการ สายธุรกิจตัวกลางและตลาด สำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ (ก.ล.ต.) คาดว่าภายในไตรมาส 3 ของปีนี้ จะสามารถประกาศเกณฑใหม่การปล่อยสินเชื่อเพื่อซื้อหลักทรัพย์ (Margin Loan) ให้กับนักลงทุน (นลท.) ได้ เพื่อเพิ่มความรัดกุมในการบริหารความเสี่ยงของบริษัทหลักทรัพย์(บล.) หรือ โบรกเกอร์

อาทิ จะมีการเขียนเกณฑ์ให้ชัดห้ามโบรกเกอร์ปล่อยกู้ผู้ถือหุ้นที่นำเงินไปซื้อหุ้นตัวเอง หรือ นำไปซื้อหุ้นบุคคลใกล้ชิด ที่ผ่านมามีการส่งสัญญาณแล้วว่าไม่ควรทำ แต่ยังไม่ได้เขียนเป็นเกณฑ์ชัดเจน ซึ่งเรื่องนี้จะให้มีผลทันที

ส่วนเรื่อง การกำหนดอัตรามาร์จิ้นเริ่มต้น Initial Margin (IM) และวงเงินปล่อยกู้ ที่ต้องใช้เวลาในการพัฒนา ปรับระบบ ทาง ก.ล.ต.จะให้เวลาในการเตรียมตัว ให้แต่ละ บล. พิจารณาจากความเสี่ยงของตัวเอง โดยที่ ยังคงสัดส่วน IM อยู่ที่ 50% หรือสูงกว่านั้นตามความเสี่ยงของแต่ละสินทรัพย์ การปล่อยกู้ซื้อหุ้นรายตัวยังจำกัดที่ ไม่เกิน 25% ของเงินกองทุนเท่าปัจจุบัน รวมกันไม่เกิน 5 เท่าของเงินกองทุน แต่จะลงลึกถึงเงื่อนไขในการพิจารณาให้สินเชื่อรายตัว อาทิ สภาพคล่องของหุ้น ความผันผวน ความเสี่ยง

ทาง ก.ล.ต. จะดูปัจจัยในการพิจารณาความเสี่ยง เช่น สภาพคล่องของบล., ฐานะการเงิน, การกระจุกตัวของสินเชื่อ, ความเพียงพอของหลักประกัน, และ ความครอบคลุมของ IM โดยจะอนุญาตให้บล.มี risk appetite ของตนเอง แต่ต้องไม่กระทบฐานะการเงินโดยรวมของบริษัท

รวมถึง ห้ามใช้หน่วยลงทุนเป็นหลักทรัพย์ค้ำประกันการซื้อหุ้นโดยใช้มาร์จิ้นโลน และในธุรกรรมการยืมและให้ยืมหุ้น (SBL) ที่อาจกระทบต่อฐานะกองทุนของบล. และผู้ถือหุ้นรายอื่น เพราะถ้าหน่วยลงทุนถูกบังคับขายออกมาจำนวนมากช่วงตลาดหุ้นผันผวน อาจทำให้กองทุนรวมต้องขายสินทรัพย์ตาม จะเกิดผลกระทบในลักษณะของโดมิโน

จากออกหลักการและแนวคิดเพื่อทำเฮียริ่งเมื่อเดือนก.พ.รับฟังความคิดเห็นของบล. ซึ่งเป็นเรื่องที่กระทบกับธุรกิจของบล.ค่อนข้างแรง จึงทำเฮียริ่งถึง 3 ครั้ง ครอบคลุมทั้งด้านนโยบาย วิธีปฏิบัติ และรายละเอียดทางเทคนิค ซึ่งถือเป็นการขยายวงหารือมากกว่ามาตรการทั่วไปที่ทำเฮียริ่งเพียง 2 รอบ

“โบรกเกอร์ กังวลว่า การจำกัดวงเงินสินเชื่อที่เข้มงวดเกินไป จะกระทบปริมาณการซื้อขายในตลาด ซึ่งปัจจุบันก็อยู่ในภาวะชะลอตัวอยู่แล้ว ทำให้หารายได้ได้ยากขึ้น และลูกค้าที่ใช้มาร์จิ้นโลนสูงๆในปัจจุบัน เมื่อลดสัดส่วนลง จะทำให้พอร์ตกระทบ จะเป็นการซ้ำเติมภาวะตลาดเข้าไปอีก โดยทาง โบรกเกอร์ เสนอให้ก.ล.ต. พิจารณาใช้ เครื่องมือกำกับอื่น ที่ส่งผลกระทบทางตรงน้อยกว่า”นายสุรศักดิ์ กล่าว

นับเป็นการ “ปิดประตู” ต่อรูปแบบสินเชื่อที่มีความเสี่ยงสูง เช่น Loan Against Securities และสินเชื่อส่วนบุคคล ซึ่งในอดีตเคยเป็นช่องทางการสร้างผลตอบแทนแบบเร่งด่วน แต่กลับเพิ่มความเปราะบางอย่างมากต่อระบบการเงิน

ทั้งนี้ ตามข้อมูลในการทำเฮียริ่ง หัวใจของเกณฑ์ใหม่คือ การนำระบบประเมินความเสี่ยงแบบรายหลักทรัพย์ (security-specific risk-based model) มาใช้ บล.จะต้องพิจารณา “Initial Margin” (IM) แยกรายตัว โดยเฉพาะหุ้นนอกกลุ่ม SET100 ซึ่งมีความผันผวนสูง และไม่สามารถใช้อำนาจดุลยพินิจแบบเดิมได้

ปิดช่องโหว่ Margin Loan หุ้น IPO

ในข้อมูลประกอบการเฮียริ่ง ก.ล.ต. ระบุว่า ในช่วง 3 ปีที่ผ่านมา มีบล. 29 แห่ง ปล่อย Margin Loan หุ้น IPO หรือหุ้นที่มีการเสนอขายครั้งแรก 100 หลักทรัพย์ แต่ละบริษัทมีการบริหารความเสี่ยงในการพิจารณากำหนด IM ที่แตกต่างกัน เช่น บล.บางรายกำหนด IM ตามอัตราขั้นต่ำ 50% แต่บางรายกำหนด IM สูงสุด 100%

ทั้งที่ข้อมูลทางการเงินยังไม่สมบูรณ์เพราะเป็นหุ้นเข้าใหม่ และราคาหุ้นยังไม่สะท้อนมูลค่าที่แท้จริง ซึ่งจากผลการศึกษาพบว่า หุ้น IPO ที่เพิ่งเข้าซื้อขายในตลาดหลักทรัพย์ในช่วง 1–14 วันแรก จะมีสภาพคล่องสูงกว่าค่าเฉลี่ยของตลาด และจะลดลงหลังจากนั้น สะท้อนถึงความผันผวนสูง

หาก บล.มีหลักประกันเป็นหุ้น IPO ที่ราคาผันผวนสูง จนทำให้ต้อง “บังคับขาย” หุ้นที่ใช้เป็นหลักประกัน บริษัทอาจไม่ได้รับเงินคืนครบ และไม่มีเงินไปชำระหนี้

ขณะเดียวกัน Margin Loan อาจถูกนำไปใช้เป็นเครื่องมือสร้างราคาหุ้น IPO ซึ่งอาจเข้าข่ายพฤติกรรมต้องห้าม จึงต้องทำกรอบควบคุมที่เข้มงวดและโปร่งใส

หากบล.ปล่อยกู้ Margin Loan มากเกินไป เมื่อเทียบกับเงินทุนของตัวเอง จะได้รับผลกระทบ หากราคาหุ้นที่เป็นหลักประกันร่วงแรง ลูกค้าไม่สามารถเติมเงินหรือจ่ายหนี้ได้ จะกระทบทั้งระบบ

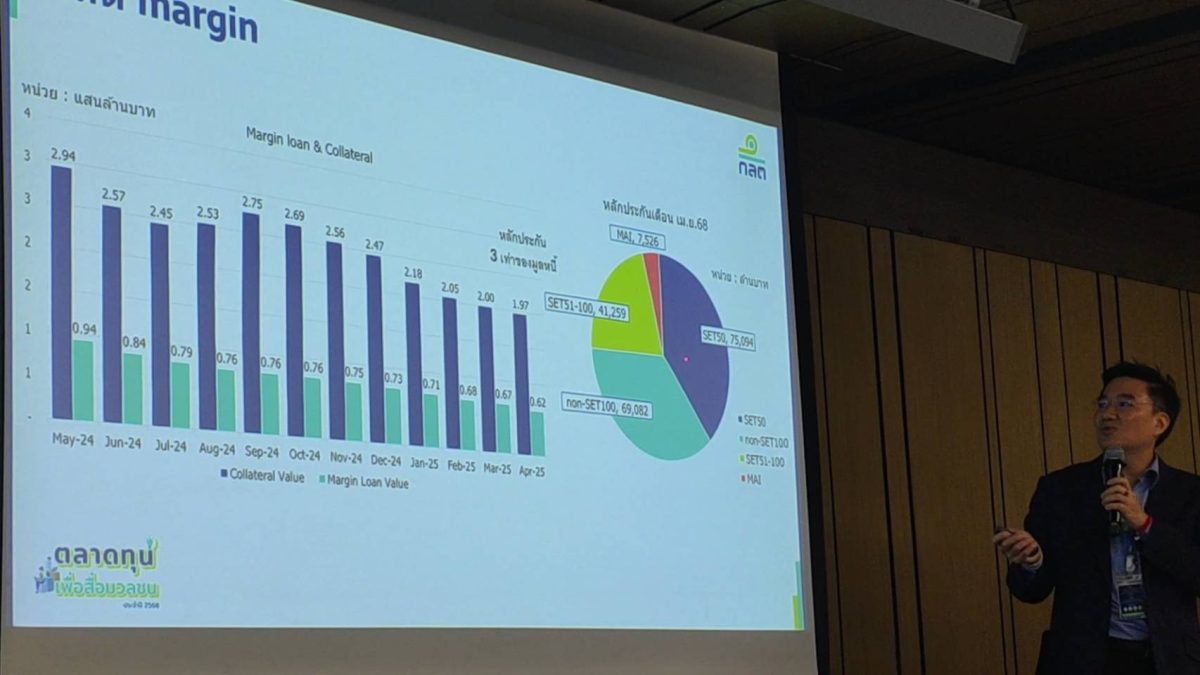

ข้อมูลช่วงปี 2562-ส.ค.2567 พบว่า บล.ส่วนใหญ่คุมหนี้ได้ดี มีหนี้ Margin Loan ไม่เกิน 2.88 เท่าของทุน ยกเว้น 2 รายที่เกิน 3 เท่า โดย 1 รายสามารถลดระดับหนี้ลงได้ แต่อีก 1 รายหนี้เพิ่มขึ้นแตะ 4 เท่าในปี 2566 และผลกระทบจริงในปีต่อมา

พบปล่อยกู้“กระจุกตัว” คือ มีการปล่อยกู้ให้ลูกค้ารายใหญ่เพียงไม่กี่ราย โดยเฉพาะผู้ถือหุ้นใหญ่ใช้หุ้นตัวเองเป็นหลักประกันเพื่อกู้ซื้อหุ้นของตัวเองซ้ำอีก ซึ่งมีความเสี่ยงที่อาจจะเกิดการใช้ Margin Loan สร้างราคาหุ้นตัวเอง หากราคาร่วงแรง จะหาหลักประกันมาเติมไม่ได้ และบล.อาจขาดทุนจากการถูกบังคับขาย

ในรายงานก.ล.ต. ยังระบุว่า ยอดหนี้ Margin Loan มีการกระจุกตัวอยู่ในลูกค้ารายใหญ่ 95 ราย มียอดกู้เกิน 15% ของทุนของบล. และในจำนวนดังกล่าว มีถึง 69 ราย เป็น ผู้ถือหุ้นใหญ่ ที่ใช้หุ้นตัวเองเป็นหลักประกันเพื่อซื้อหุ้นตัวเอง

รวมถึง พบว่า หลักประกันกระจุกตัวอยู่ในหุ้นผันผวน เช่น หุ้นที่ไม่ได้อยู่ในดัชนี 100 หรือ non-SET100 และ หุ้น mai หากเกิดเหตุการณ์บังคับขายหุ้นที่เป็นหลักประกัน จะสะเทือนถึงความมั่นคงของระบบตลาดทุน

ทั้งนี้ ก.ล.ต.ต้องการที่สร้างสมดุลระหว่างผลกำไรและเสถียรภาพให้กับบริษัทหลักทรัพย์ โดยต้องการให้ขยายบริการด้านอื่นๆ เพื่อเพิ่มรายได้เช่น รายได้จากการเป็น FA รายได้จากการเป็นที่ปรึกษาทางการเงิน การขายหน่วยลงทุน หรือบริการอื่นๆ สร้างความสมดุลของรายได้ จะทำให้สามารถอยู่รอดได้อย่างแข็งแรงในทุกสถานการณ์

ไม่ใช่พึ่งพารายได้จากค่าธรรมเนียมการซื้อขายหุ้นเท่านั้น ซึ่งปัจจุบันมีการแข่งขันกันลดราคาค่อนข้างรุนแรง ยิ่งสภาวะตลาดหุ้นซบเซา มูลค่าการซื้อขายเฉลี่ยลดลงเหลือระดับไม่ถึง 4 หมื่นล้านบาทต่อวัน

“วันนี้ฐานะการเงินของบล.ยังสามารถดำรงเงินกองทุนเป็นไปตามเกณฑ์ที่ ก.ล.ต.กำหนด ถือว่ายังโอเค ใครที่ฐานะการเงินคาบเกี่ยว เราก็จะเข้าไปพูดคุย เพื่อให้เขาแก้ไข และการปล่อยกู้เมื่อเทียบหลักประกันกับเงินที่ปล่อยกู้ทั้งระบบ หลักประกันสูงกว่าสินเชื่อ 3.25-3.29 เท่า คือถ้าเงินที่ปล่อยกู้เสียหายทั้งหมด หลักประกันที่มีก็ครอบคลุมหนี้ทั้งหมด แต่เราก็อยากให้ปรับเพื่อความแข็งแกร่งในระยะยาวและสร้างความเชื่อมั่น”นายสุรศักดิ์ ย้ำ

แน่นอนว่า การเปลี่ยนแปลงครั้งนี้ จะกลายเป็นภาระสำหรับบล.ที่ยังยึดติดกับโมเดลรายได้แบบเดิม และเป็นโอกาสสำหรับบล.ที่สามารถปรับตัวตามมาตรฐานใหม่นี้ สามารถก้าวต่อไปได้อย่างมั่นคง และยั่งยืน ส่วนบล.ไหนปรับไม่ทัน อาจถูกลบจากทำเนียบโบรกเกอร์ไทย

———————————————————————————————————————————————————–