HoonSmart.com>>ศูนย์วิจัยกสิกรไทย คาด 3 ปัจจัยกดยีลด์พันธบัตรรัฐบาลไทยอาจลงต่ำกว่า 1.9% ดอกเบี้ยลด ทุนไหลเข้าตราสารหนี้ 6.28 หมื่นล.85% มาเดือนเม.ย.

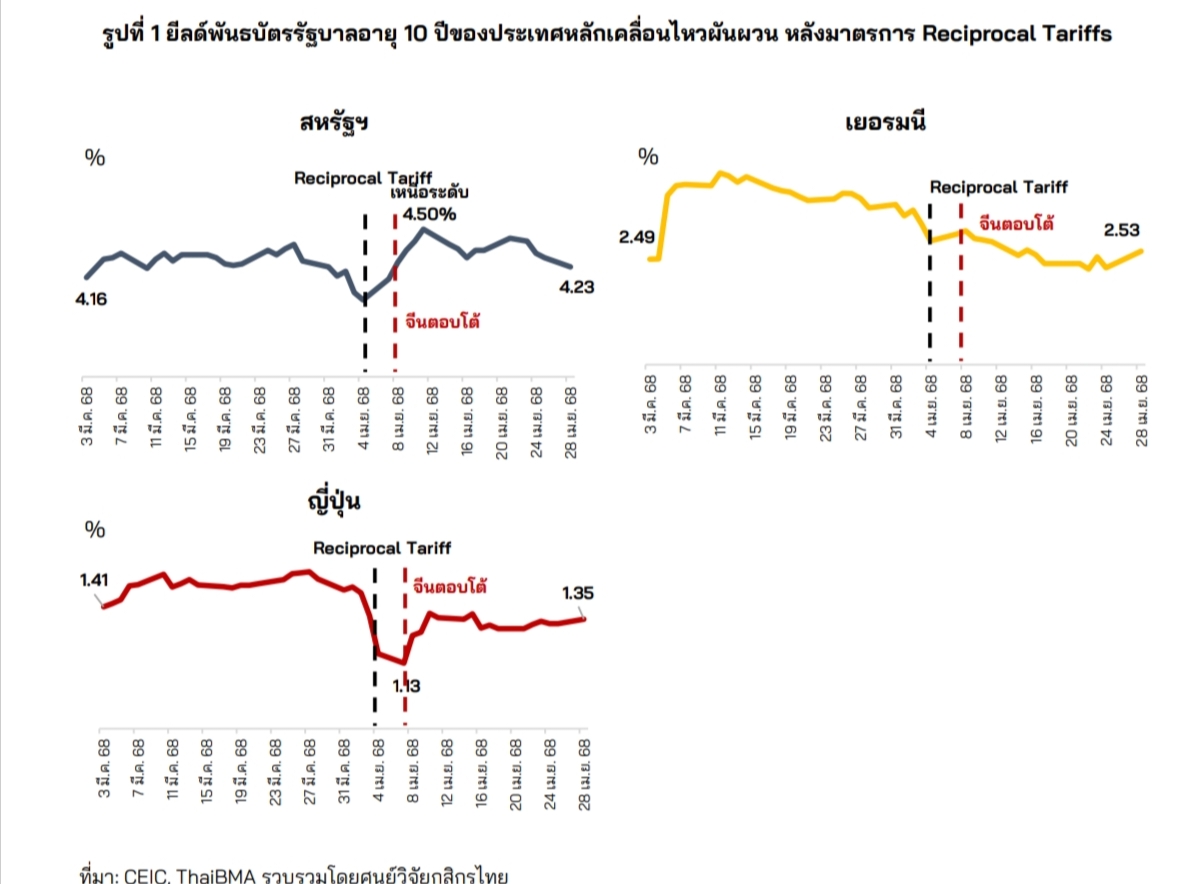

ศูนย์วิจัยกสิกรไทย ระบุว่า ตลาดพันธบัตรรัฐบาลประเทศหลักทั่วโลกเผชิญความผันผวนหลังการประกาศ Reciprocal Tariffs ของสหรัฐฯ และมาตรการตอบโต้จากจีน โดยยีลด์พันธบัตรรัฐบาลสหรัฐฯ ปรับตัวขึ้นเหนือระดับ 4.50% ซึ่งสูงสุดนับตั้งแต่เดือนกุมภาพันธ์ 2568

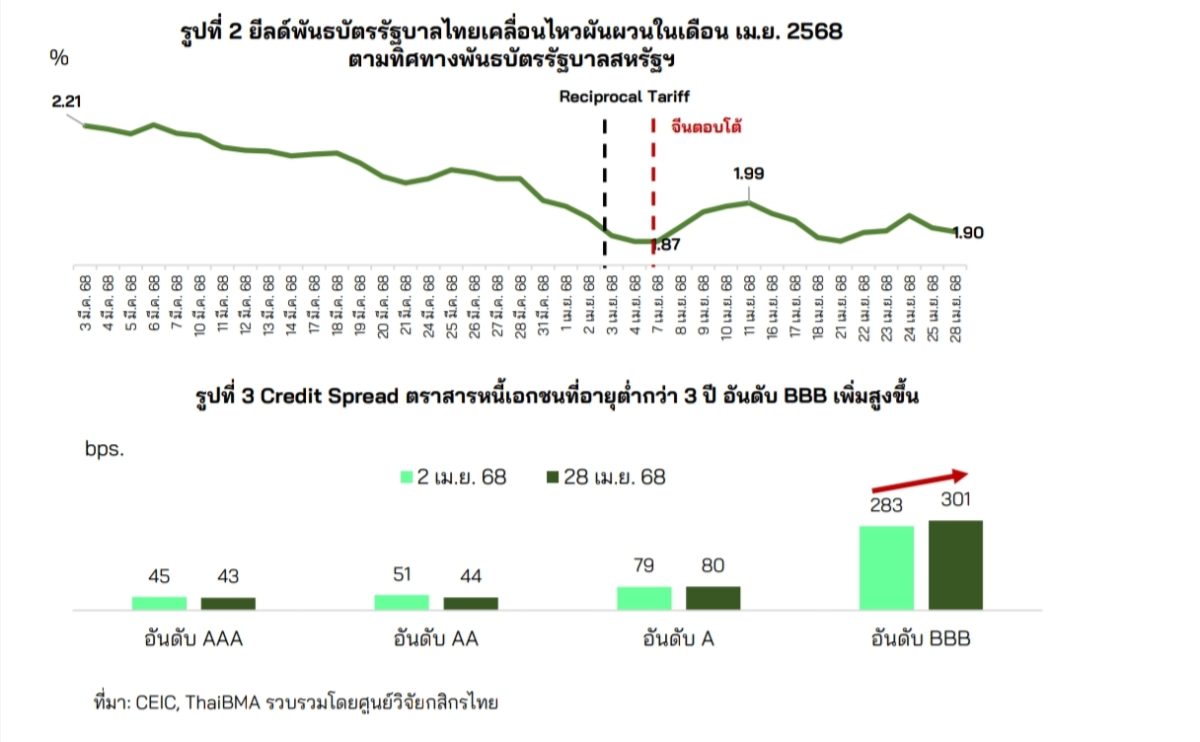

ยีลด์พันธบัตรรัฐบาลไทยเคลื่อนไหวสอดคล้องกับยีลด์พันธบัตรสหรัฐฯ ประกอบกับตลาดคาดว่า กนง. จะปรับลดดอกเบี้ยนโยบายช่วงปลายเดือนเมษายน อย่างไรก็ดี ส่วนต่างผลตอบแทนตราสารหนี้ภาคเอกชนกับพันธบัตรรัฐบาล (Credit Spread) สำหรับหุ้นกู้อันดับเครดิต BBB ปรับเพิ่มสูงขึ้น

ปี 2568 คาดยีลด์พันธบัตรรัฐบาลไทยอาจปรับลดลงต่อเนื่อง (จากระดับปัจจุบันที่ 1.90% ณ 28 เม.ย. 2568) จาก 3 ปัจจัยหลัก

1.กนง. มีโอกาสปรับลดดอกเบี้ยนโยบายลงเพิ่มเติม โดย Forward curve สะท้อนการ

คาดการณ์ของตลาดว่า กนง. จะลดดอกเบี้ย 2 ครั้งในปีนี้(รวมการประชุมเดือนเม.ย. 2568) ตามแนวโน้มเศรษฐกิจไทยที่อาจจะเติบโตในระดับต่ากว่าปีก่อน

2.FED อาจปรับลดดอกเบี้ยได้ถึง 3 ครั้งภายในปีนี้เนื่องจากสหรัฐฯ มีความเสี่ยงที่จะเผชิญกับภาวะเศรษฐกิจถดถอยจากการปรับขึ้นภาษีนำเข้า ซึ่งจะมีผลทำให้ยีลด์พันธบัตรรัฐบาลสหรัฐฯ อาจปรับลดลงเพิ่มเติม ซึ่งจะเพิ่มแรงกดดันต่อการเคลื่อนไหวของยีลด์พันธบัตรรัฐบาลไทยในช่วงที่เหลือของปี

3. เงินทุนไหลเข้าของต่างชาติอาจทำให้ยีลด์พันธบัตรรัฐบาลไทยลดลง โดยนับจากต้นปี-28 เม.ย. 2568 ตลาดตราสารหนี้ไทยมีเงินทุนไหลเข้าจากนักลงทุนต่างชาติสุทธิ 6.28

หมื่นล้านบาท (เทียบกับที่ไหลออกสุทธิ 6.74 หมื่นล้านบาทในปี 2567 ) ซึ่งเกือบ 85% เป็นการไหลเข้าในเดือน เม.ย. หลังการประกาศขึ้นภาษีนำเข้าของสหรัฐฯ

อย่างไรก็ดี คงต้องติดตาม 2 ปัจจัยสำคัญที่อาจมีผลกระทบต่อการเคลื่อนไหวของยีลด์ตราสารหนี้ให้ปรับเพิ่มขึ้นในบางจังหวะตามปัจจัยเสี่ยงในระยะข้างหน้า

1. ความเสี่ยงด้านเครดิตของตราสารหนี้เอกชนอันดับตั้งแต่ BBB ลงมาจากภาวะเศรษฐกิจที่ชะลอตัว อาจส่งผลให้ต้นทุนการออกตราสารหนี้ภาคเอกชนสูงขึ้น และในภาวะตลาดที่การระดมเงินทุนผ่านการออกตราสารหนี้ได้ต่ากว่าปริมาณเสนอขาย

โดยในช่วง 2 เดือนแรกของปี 2568 ภาคเอกชนมีการระดมทุนด้วยตราสารหนี้ได้ไม่ครบจำนวนคิดเป็น 14% ของปริมาณที่ต้องการเสนอขายครั้ง แรก (IPO) สูงกว่าปีก่อนหน้าที่คิดเป็นจำนวน 10%

2. เศรษฐกิจไทยที่มีแนวโน้มชะลอตัว การกู้เพื่อชดเชยการขาดดุลงบประมาณที่สูงขึ้นกว่าปีก่อน และหนี้สาธารณะอยู่ในระดับสูง รวมถึงวัตถุประสงค์ของการนำเงินกู้ไปใช้อย่างรอบคอบและเจาะจง จะเป็นตัวแปรสำคัญที่ต้องติดตามอย่างใกล้ชิด เพราะอาจมีผลต่อ

การประเมินสถานะของอันดับเครดิตของประเทศในระยะข้างหน้า